全部文章

貝塔值和其他波動性指標被引進

- 讓我們用稍微技術一點的說法翻譯一下。正如我們討論過的,貝塔值和其他波動性指標被當做風險的客觀測量方法被引進,聲稱不再需要混亂的不準確的人類猜測,貝塔值更是成爲有效市場理論計算風險的試金石。一切看上去都不錯,直到股票市場的長期業績數據把一個小問題變得越來越明顯:較大〈或較小)的波動性與實際回報並無相關性。

高頻交易對流動性不是恩惠而是市場穩定的嚴重威脅

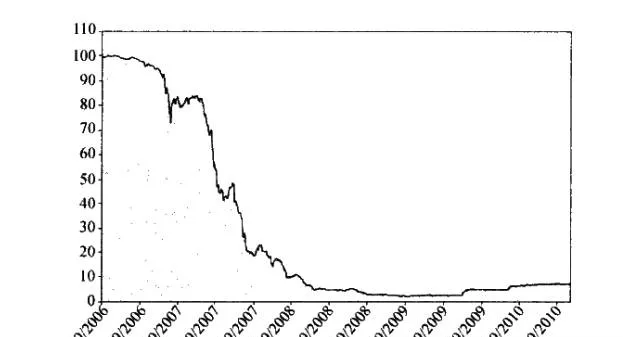

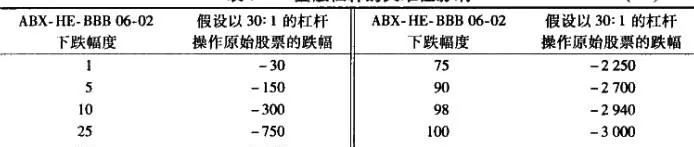

- 爲什麼監管機構僅在數月之前還讓個人投資者承受高達近%的損失(相當於新限制規定的倍)?這個問題從未被回答過。令人驚奇的是(或許不值得驚訝),從這場“雪崩”中賺到錢的只有高頻交易者和一些經紀機構。不幸的是,我們又一次看到交易所和監管機構失職了。

有效市場理論中的風險

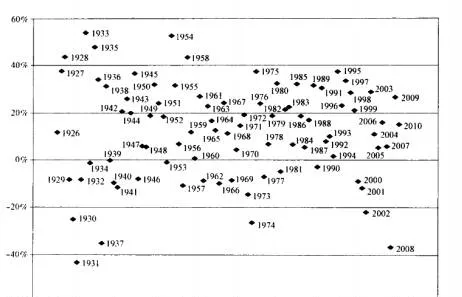

- 風險既可以是妖婦,也可以成爲萬能的神靈。無論是在賭場還是在市場,風險伴隨着我們,並提供令人驚訝的回報。當我們賺錢時,並不會裝進口袋裏離開,而是會繼續玩下去,經常是把到手的又輸了回去,甚至還會輸得更多。歷史跟隨着那些得戰爭的偉大的將軍們不斷週而復始地發展。想想拿破崙、羅伯特.李、歐文,隧美爾。

波動性的最後落腳點

- 前一章講到,有效市場假說在1987年大股災、長期資本管理公司的垮臺(1998年)和2007~2008年大股災以及之後的人蕭條,已經玩火自焚了。其中一個上要的指控就是其有先天缺陷的風險理論.該理淪主要注重波動性卻完全排除了槓桿、流動性和其他改要的風險因素。

如何保護自己陷人流動性境

- 我們大多數人都記得,1989年蘇聯解體後,東歐到處都在清理斯大林雕像。小型雕像由工人們用繩索拉倒,大一點的用拖拉車和重型建築設備處理。俄羅斯的前景不明,但是不會再走回頭路看到這個現象,我們也許會問:如果波動性被推翻了,誰會取代它的位置?本章的精華是提出能在許多困難場合有效使用的風險測評方法。

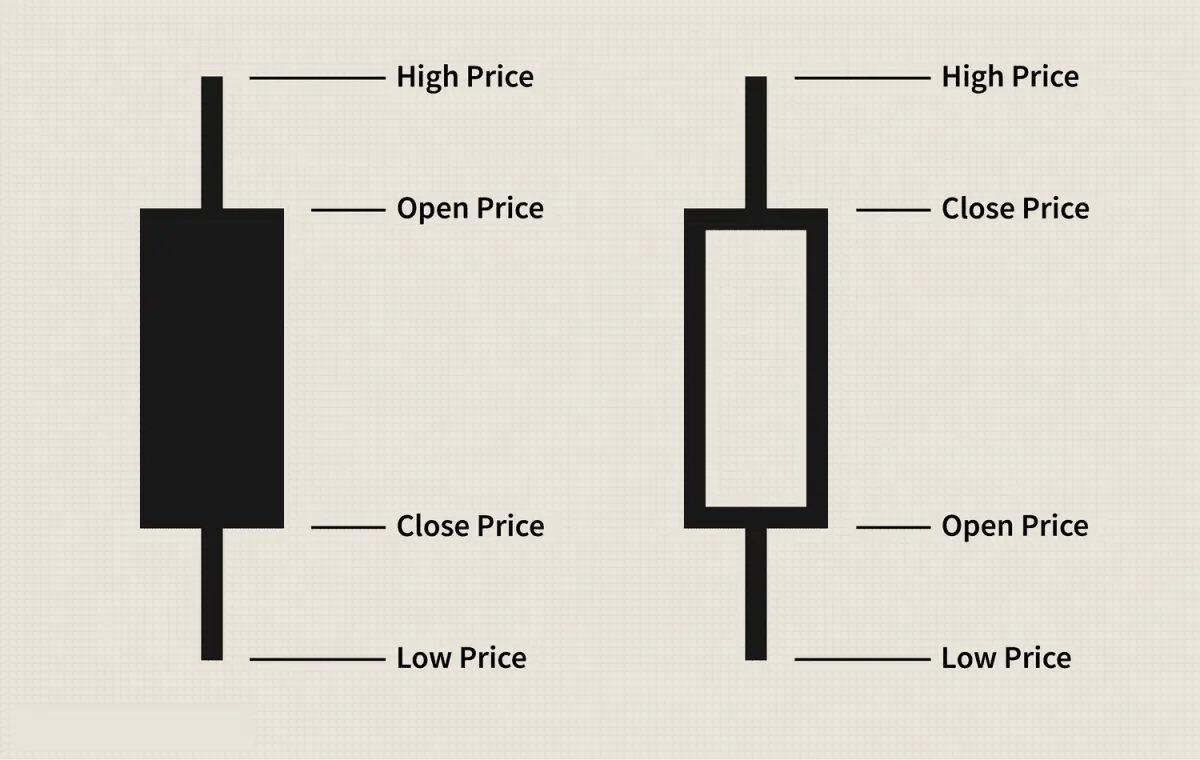

蠟燭圖照亮邏輯交易之路

- 在“理解基本K線圖”一文中,我們探討了日本K線圖的歷史和基本原理。本篇我們將深入探討如何分析K線形態。藝術背後的原則在學習如何分析K線圖之前,我們需要理解,K線形態本質上只是交易者在特定時間對市場的反應。人類通常會對各種情況做出集體反應,這一事實使得K線圖分析能夠發揮作用。

貝塔係數的模型和資本資產定價模型被擊碎

- 被當代金融大炮轟炸的是當代投資組合理論,同時還有有效市場假說理論的很大一部分。法瑪的新發現否定了過去很多的專業研究,包括他自己的一些研究。他無奈地說:“我們一直都知道世界很複雜。”他可能已經知道了這一點,但在長達20年的時問裏他都沒有說出來。他的“貝塔係數已死”的言論給了波動性致命一擊,響徹了金融世界。

瞭解基本蠟燭圖

- 蠟燭圖起源於日本,比西方出現條形圖和點數圖早了100多年。18世紀,一位名叫本間的日本人發現,雖然大米的價格與供求關係存在聯繫,但市場卻受到交易員情緒的強烈影響。蠟燭圖通過用不同顏色直觀地表示價格波動幅度來展現這種情緒。交易者利用蠟燭圖,根據規律出現的形態做出交易決策,從而預測價格的短期走勢。

根據投資組合的風險來校正證券基金和基金經理表現的方法

- 經濟學家發現風險的這種觀點很吸引人,兒乎是令人着迷的,因爲這就是理性人根據經濟學理論應該表現出的行爲。如果投資者是規避風險的,而經濟學家能夠證明這一點,他們就掌握了經濟理論的一個核心概念的證據:人類是理性的決策者。

低貝塔係數股票與高貝塔係數股票

- 既然MPT的理論基礎和隱含的假設是所有投資者都規避風險,同樣的,對研究者來說,貝塔係數無法被驗證,從一開始就是一個很嚴重的問題。如果投資者是規避風險的,那麼貝塔係數或其他風險一波動指標就應具備預測能力。而貝塔係數沒有預測能力,過去和未來的貝塔係數沒有相關性,這很異常,是理論中的“黑洞“。

資本資產定價模型與波動性理論接二連三破產

- 我們看到波動性理論從未起作用,而且在近40年裏讓那些信奉者損失慘重。然而,研究者們將越來越多有問題的風險一波動性假說嫁接在一起,讓我脊背發寒。我的建議是徹底忽略它。下而我會告訴你原因。

波動性的影響遠遠超出了市場本身

- 1975年,羅伯特·豪根(Robert Haugen)和詹姆斯·海恩斯(James Heins)在一篇分析風險的文章中做了如下表述:“我們的實驗結果並不支持關於風險(波動性)的傳統似說—系統性地或以其他方式產生特別的回報。

有效市場假說在數學上的測試

- 托勒密利用幾百年天體觀察數據寫成的論文,解釋了太陽和行星的運動,同時提供了一個可以估算行星過去或未來的位置的方便表格。其體系最基本的前提是,地球是宇宙的中心,其他行星、太陽和星星都繞着地球旋轉。托勒密系統被文明世界廣泛接受了1600年之久.在陸地和海洋導航上發揮了主要的作用。

獨特的三河

- 什麼是獨特的三江?獨特的三河形態是一種預測看漲反轉的K線圖形態,儘管有證據表明它可以作爲看跌延續形態。獨特的三河形態由三根價格K線組成。如果價格在該形態之後上漲,則被視爲看漲反轉。如果價格在該形態之後下跌,則被視爲看跌延續形態。

現代經濟的危機

- 有效市場似說的論據在今天能有多強?考慮到數以千計在知名財經雜誌上發表的相關學術文衆以及投資世界的廣泛運用,我們的第一印象是這一假說真的非常強大。然後如我們所見,這項革命性的理論似乎是建立在一個非常薄弱的基礎上的:無情的危機似乎在證明其不切實際。

什麼是股票行情自動收錄器?

- 任何看過財經頻道或瀏覽過市場網站的人都知道,證券價格,尤其是股票價格,經常變動。股票行情自動收錄器是特定證券價格的報告,由各證券交易所在整個交易時段持續更新。 “報價”是指證券價格的任何變化,無論漲跌。

薩繆爾森革命特徵的研究者能找出完全理性的投資者

- 盧卡斯的研究結果總結說,美聯儲不應該積極地去引導經濟,而應該只是穩定地提高貨幣供應址。該研究遭受了理論界尖銳的抨擊。原因就在於盧卡斯複雜數學模型的核心是類似於所有市場都是供求平衡的e這種站不住腳的簡單似設。一旦供求假設被摒棄,盧卡斯的結論幾乎無立足之地。

長期困擾經濟學理論的一個假設

- 如果說經濟學家和有效市場理論的追隨者從未意識到過他們假設的淺顯與弱點,其實是不公平的。理性,經濟學的前提,其實是長期困擾經濟學理論的一個假設。它提出於18世紀到19世紀初這一理性主義的黃金時代。絕對理性已經完全被哲學與社會科學所摒棄。一個被廣泛接受的理念是:即使人們經常按照理性行事,他們表現得不那麼理性。

經濟學想法和原理原是可以被受過教育的讀者所理解

- 薩繆爾森革命。恰恰是強調模仿自然科學進行復雜的量化,而這一想法在第二次世界大戰後逐漸成爲了主流。在薩繆爾森之前,數學僅僅是基於現實假設的研究的有價值的輔助工其,而在薩繆爾森之後,已經成爲了經濟學的主流。好的想法往往輕易地被經濟學家忽視,僅僅因爲這些想法不能以高度複雜的統一計公式或是需要用到大址希臘字母的公式的形式寫出。

有效市場假說驅逐黑天鵝

- 庫恩也強調不僅僅新的探索會被否定,其擁護者也可能會偶爾被懲罰。比如布釋諾是文藝復興時期的詩人和哲學家,他被燒死在樹樁上,像我們熟知的那樣,伽利略被判入獄。有效市場假說研究者似乎並不能容忍那些反對他們著作的人,這個事實也理所當然地被科學發現的歷史所預測。