理财

价值投资精髓之大赌一把的时机到来了

- 蒙哥在南加州大学演讲时表示:“我喜欢的模式是可以简单分析出股票市场特性的模式。如果你仔细想想,会发现投资股票市场其实就像在玩赌马一样简单。由于每个人下注的金额和选择都不一样,赌中的概率也随之改变。这就像是股票市场的特征。

价值投资精髓之巴菲特的主观概率评估

- 巴菲特说:“先把可能损失的概率乘以可能损失的量,再把可能获利的概率乘以可能获利的量,然后两者比较。虽然这方法并不完美,但我们尽力而为。”风险套利的操作正好说明了投资与概率理论的关联性。巴菲特曾经与-群斯坦福大学的学生分享他对套利的看法: "过去40多年来,我一直在做风险套利,而我的老师格雷厄姆在我之前已做了30多年。

价值投资精髓:学会用数字思考

- 在这个世界上有很多喜欢数字的人,他们对数学的敬重之情就好像那些对古典音乐或漂亮的手工家具感兴趣的人的狂热那样。对他们而言,计算既率本身就是一大乐趣,是完成某项事情的必备工具。其实,我们已经讲了,生活中的数学现象随处可见,并非一定要具备专门的数学知识。

吸取失败的教训,了解风险

- 吸取失败的教训我们要做的是利用他人的决策失误,造成这种失误的原因通常是由于他们以短期利益为导向,或是他们对某一重大事件的反应不足,或者他们高估了某一事件的影响力,以上种种不一而足。比尔●米勒卓越的投资者也从自身的错误中吸取教训,这就是我们要谈的秘诀。每个人都会犯错,困难的是我们要从错误中吸取教训,以免重蹈覆辙。

投资有什么技巧?正确判断退场时机

- 正确判断退场时机如果投责者的预测能做到半数正确,他已达到标准线。即便只达到十之三四的正确率,他只要在发现现实背离了预测后能迅速斩仓止损,依然能够获利。伯纳德●巴鲁克卓越投资者的第四个秘诀是,制定斩仓出局策略,这是一个秘诀的延续。

价值投资有什么方法?

- 秘诀一在别人恐慌时买进,在别人过于乐观时卖出人抛我买,人买我抛。这不仅仅是句朗朗上口的口号,也是成功投资的真谛。保罗●盖蒂卓越投资者的第一个秘诀是当其他人都陷入恐慌时,他仍有胆量购买,当其他人都过于乐观时,他却能够割舍。这已成为有史以来世上伟大投资者的鲜明秘诀。

价值投资精髓是什么?

- 假如你打算在未来5年内往股市投入资金,你希望这期间的股票市场是处于高位还是低位呢?许多投資者对这个问题的回答都是错误的。即便在未来的这几年中,他们以买入者身份入市,仍会为股价上扬而欢欣鼓舞,见股价走低便心感沮丧,这样的反应其实没什么道理。

如何面对股市无常?明白市场的无常性与风险不同

- 让股市的无常成为你的朋友许多时候股价都会出现不合理的大幅起落,这是由于多數投資者屈从于自己的渴望、恐惧和贪婪,在自身主观情绪的驱使下进行预测或赌博。本杰明●格雷厄姆世界级投资者已设计出评估股票的方法体系,建立了斩仓出局的策略,构建了均衡的多元化投资组合,现在轮到第六个秘诀:接受股市的无常性。

卓越投资者如何投资?确立决策机制,迅速抓住机遇

- 确立决策机制,迅速抓住机遇人可分三种:不活动的、可活动的,以及活动着的。阿拉伯谚语卓越投资者的秘诀:确立决策机制,迅速抓住机遇。卓越的投资者乐于独立行动,不屈从大众意见。他们抛售炙手可热的股票,购进无人问律的股票。股票在抛售后仍可能走高,在买进后也可能持续下跌。

竞争性资源分析的关键要素

- 竞争性资源分析的关键要素普通资源为企业竟争提供了平等地位,而特殊资源提供了竟争优势(为战胜竟争对手和创造新的价值提供了机会)。能为客户创造价值的公司能力才是给予高股东回报的关键因素。公司应被看作是资源的集合,而不是产品线的集合。

是什么使资源特殊?

- 是什么使资源特殊?有时,即使公司确实拥有特殊资源要识别它们也很困难,本节可以帮助读者归纳特殊资源的特征。为了取得可持续竞争优势即高于平均资本收益率将持续很长一段时间,有三个特点必须是持久的,因为:资源将被客户要求持续到久远的未来(被视为宝贵的);资源将继续稀缺。

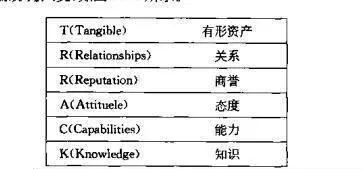

什么是TRRACK体系?

- 什么是TRRACK体系?价值增长投资者不应该渴求一家公司拥有很多特殊资源。如果发现一家公司拥有一项领先于竞争对手并可产生超额回报的特殊资源那已经是不错了,如果拥有两项特殊资源那将是非常好的遇到一家拥有三项或更多特殊资源的公司将非常难得。

竞争性资源分析

- 竞争性资源分析识别一个好的产业仅仅是第一步。价值增长投资者需要我出一个行业内能获得平均水平以上资本收益率的优质公司。要取得平均水平以上的业绩公司必须具备某些特质,而这些特质来源于公司所拥有的资源。一般而言,公司拥有的大多数资源是普通资源,也就是说,这些资源只能赋予公司平等竞争地位。

如何进行资源投资?

- 如何进行资源投资?价值增长投资者需要审查公司是否将继续对基础资源投资。如果目前的收益率较高,但它不断消耗现有的资源基础,这样的股票应该回避。优质公司需要坚持使其特殊资源动态演进的做法。

资源的杠杆作用

- 资源的杠杆作用有些公司在利用其资源投入到其他部门或行业以发挥其杠杠作用方面具有很强的能力。例如,迪斯尼将其卡通人物运用到了主题公园、麦当劳的促销和网站等。很多资源没有在其原来设想的已经提供了非常好的机会的领域得到充分利用,而是运用到了其他领域。

投资中什么让专家的恐慌 要抓住低价股

- 专家的恐慌由于共同基金和养老基金等会根据它们的年度绩效进行评级,这让它们的专业投资组合经理们倍感压力。他们时常为了迎合股票所有者和客户的利益,被迫作出有违本意的短期投资决策。或者他们仅是单纯地惶恐,担心自己造成大笔损失而遭到解雇。专业投资组合经理们会在该买人的时候进行卖出操作。有时,这样操作是因为客户想减少税收损失。

如何成为一个更好的投资者

- 我们不喜欢他们的声音,况且吉他乐队也快不流行了,德卡唱片公司,曾于1962年拒绝甲壳虫乐队投身于投资领域的时间越长,我越加坚定地相信未来难以预测。我所以在投资方面, 我更关注实实在在的事物。我们要万分警惕预测,它们无处不在,且通常是谬论。在如今的高信息时代,我们每天都被形形色色的预测轰炸着。

如何从市场的波动中盈利 股市有什么风险

- 行情总是在绝望中诞生,在丰信半疑中成长,在憧憬中成熟,在极乐中毁灭。绝望的谷底是最佳的买进时机,狂欢的顶峰是最佳的卖出时机。约翰●邓普顿爵土,共同基金先驱恐慌是一种难以抵御的本能,它可以让原本稳健的股票和债券顷刻恐间急泻千里。这种事情随处可见:人们在市场崩溃后急于出局,他们无法忍受痛苦和不确定。

预测可能是危险的 不要依赖专家推荐

- 预测可能是危险的市场永远不会改变,因为人永远不会改变。杰西●利弗莫尔,20世纪初叶股票操盘手金融市场的难以预测是由多方面原因造成的。尤其是在经济拐点这个最关键时期,它变得更难预料。虽然一个预测者可能把握准大方向,但诸多细微因素也会左右市场的发展, 立特曼/格列格利资产管理公司的创建人兼首席投资决策人肯。

股价被低估的原因是什么

- 股价被低估的原因现在,让我们来重新温习一遍促使被低估的股票产生的原因。被低估的股票即为价值被市场低估,但即将冉冉升起的股票。在市场动荡时,优质公司的股价常常会连同其他公司- -起下跌,暂时屈为“陨星"。 下面是促使“陨星”产生的三大主要原因。1.为时4年的经济周期。不同的行业板块因处于不同的周期阶段,或扩张或萎缩。