市净率

市净率(PB.pricetobookvalue)指的是每股股价与每股净资产的比率,或者以公司股票市值除以公司净资产。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低,但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能力等因素。

市净率估值优点在于净资产比净利润更稳定,市盈率对微利或者亏损的公司而言并不适用,但是微利或者亏损的公司仍然可以使用市净率进行评估,除非公司资不抵债。

低市净率组合回报

类似低市盈率组合,低市净率组合同样被众多的研究和实践证明能够长期跑赢市场指数。埃斯瓦斯·达莫达兰(AswathDamodaran)所著《打破神话的投资-十诫》一书研究所示,1927--1960年间,最低市净率组合比最高市净率年度收益多出3.48%。1961-1990年期间,两者年度收益率的差额扩大到7.57%。1991-2001年间,最低的市净率组合仍然比最高市净率组合年度收益高出5.72%。类似低市盈率组合,低市净率组合一样不能保证每个年度均战胜市场。

申万风格指数系列中同样有将市净率按照低、中、高三个组别分别编制了三只市净率指数。三只市净率指数从1999年12月30日开始计算,当时的数值均设定为1000,截至2015年5月5日,低市净率指数点位是7209点,也就是在15年的时间里收益率为620%,而中市净率指数点位为5415,高市净率点位仅为2302。申万风格市净率指数同样证明了在中国低市净率组合收益率长期是能够大幅战胜高市净率组合。

市净率驱动因素

市净率显著和以下三个因素相关,只有在充分考虑了影响市净率的各种因素后,才能对公司的市净率是否合理做出判断。

市净率指标最主要和净资产收益率、贴现率、增长率这三个参数相关。如果公司的利润不增长,则PB=ROE/r,r值一般取10%左右。大多数的竞争行业中的公司净资产收益率长期会和社会平均的股权投资回报率相同,短时期太高或者太低都会引发竞争对手的进入或者退出,从而使得公司净资产收益率也会围绕在10%左右波动。这样一来,对于大部分不增长的公司,合理的市净率就在I倍左右,如果公司有所增长,合理的市净率就会略微超过1倍。仅有少数公司长期具备超强的竞争优势,净资产收益率远大于10%,则这样公司的价值就会远超账面净资产,合理市狰率就为儿倍。如果存在市净率小于1的股票,即便该公司盈利能力较差,但是存在着账面价值和重置价值作为支撑,很有可能是投资机会。

邓普顿在20世纪70年代末进入美国股票市场除了市盈率较低的因索以外,市净率也跌破1倍,而历史上道琼斯工业指数跌破1倍市净率只有2次,前一次是处于经济大萧条时期的1932年。如果根据通货膨胀对道琼斯工业指数成分公司持有资产的账面价值进行调整,当时的整体股票价格仪相当于重置净资产的0.59倍,站在重置价值的角度看,投资价值更为突出。

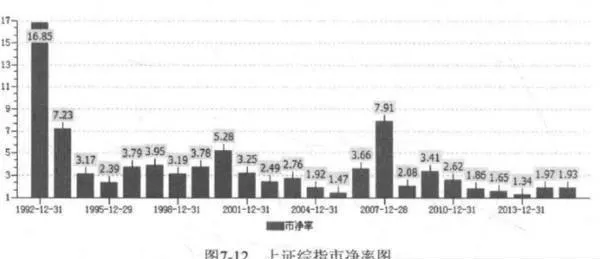

而在中国A股市场,上证综指从未跌破过1倍市净率,最低是2013年i的L.34倍,在刚刚过去的这几年熊市,由于小盘股偏好,倒是有众多业绩仍然出色的大盘蓝筹公司跌破过1倍市净率,虽然我们并不能够精确预计出指数的底在哪里,但是过去几年的熊市无疑成为股票投资播种的好季节。

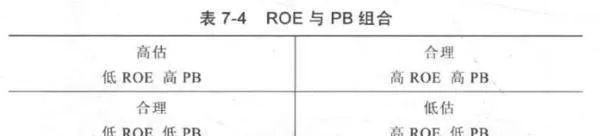

ROE与PB组合

根据上述PB与ROE的关系,我们不难理解为什么那些净资产收益率高的公司市场价格高于账面价值,而那些净资产收益率低的公司市场价格低于账面价值。真正吸引投资者注意的是那些市净率和净资产收益事不匹配的公司,投资低市净率但高净资产收益率的股票,回避低净资产收益率但高市净率的股票。

案例:中低ROE,低PB的中国交建

中国交建(SZ:601800;HK:1800)是中国最大的港口设计及建设企业,设计承建了新中国成立以来绝大多数沿海大中型港口码头;世界领先的公路、桥梁设计及建设企业,参与了国内众多高等级主干线公路建设:世界第-疏浚企业,拥有世界最大的疏浚船队,耙吸船总舱容量和绞吸船总装机功率均排名世界第一;全球最大的集装箱起重机制造商,集装箱起重机业务占世界市场份额的78%以上,产晶出口86个国家和地区的近200个港口:中国最大的国际工程承包商,中国最大的国际设计公司。可以说中国交建是海洋建设方面当之无愧的龙头老大。但这家公司因为规模巨大,所处行业表现不佳等因素,在过去几年的熊市中市值居然跌破净资产,最低时仅有0.62倍的市净率。如果我们能够粗略阅读下它的财务数据,是能够较人概率判断它的价值是被显著低估的。中国交建2010一2014年净资产收益率基本维持在13%左右的水平,即便公司净利润不再增长,按照我们PB=ROE/r的估值公式,贴现率取10%,那么合理的市净率也应该在13%/10%=1.3倍左右,况且从历史数据来看公司的净利润每年均有所增长,合理的市净率应该会超过1.3倍,给予1.5倍左右的市净率也是可以的。当中国交建最低市净率0.62倍时,较合理市净率1.5倍打了最少超过一半的折扣,具备潜在上涨142%的空间。后来2014年年中,国家发布“一带一路”战略,中国交建恰好是受益公司,投机者看到的是炒作题材,而我却认为是价值回归的催化剂,中国交建A股自2014年初至2015年5月,股价上涨超4倍,市净率攀升至2.7倍。当然,我认为2.7倍的中国交建并不便宜,因为毕竞工程建筑的行业属性不算好,阅读过其财务报表会发现其经营性现金流净额经常小于净利润,而投资性现金流净额又经常大于净利润,现金流状况不佳,加之有息负债比率很高,因而,我认为中国交建的价值不会太高。中国交建的港股市场表现则明显更为理智,交易市净率仅为1.3倍,在我估计的合理市净率附近,仅为A股估值的一半。中国交建入选过我在2014年初构建的“大烂臭”组合中。

案例:中高ROE,低PB的中国建筑

中国建筑(SH:601668)是中国最大的建筑房地产综合企业集团,中国最大的房屋建筑承包商,是发展中国家和地区最大的跨国建筑公司以及全球最大的住宅工程建造商。中国建筑以承建“高、大、精、尖、新”工程著称于世,承建了大量中国及其他国家或地区的地标性建筑。中国建筑的地产业务是其价值的重要构成,在房地产投资与开发领域,中国建筑是中国最大的房地产企业集团之一,拥有中海地产、中建地产两大专业子品牌。中海地产在香港股票上市,是中国最具价值的房地产品牌之一,在我国房地产开发中始终居于领先地位。如表7-16所示,中国建筑长期净资产收益率为16%左右,按照不增长的PB=ROE/r的估值公式计算,贴现率取10%,那么合理的市净率应该在16%/10%=1.6倍,并且中国建筑过去均保持了较高的利润增速,合理的市净率应该会超过1.6倍,给予2倍左右的市净率也是可以的。在过去几年的大熊市中,中国建筑交易市净率最低达到0.71倍,距合理市净率有180%的上涨空间。如果投资者熊市期间播种,至2015年S月,中国建筑股价上涨超过2倍,日前以2倍市净率左右价格交易,处于合理估值区间,如图7-14所示。类似中国交建,中国建筑因其高有息负债率,现金流状况不算良好,因而价值也不会太高。中国建筑也曾入选过我在2014年初构建的“大烂臭”组合中。

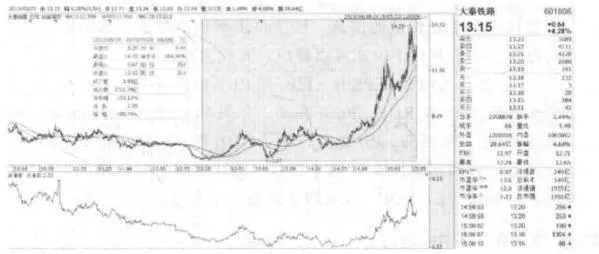

案例:中高ROE,低PB的大秦铁路

大秦铁路(SH:601006>是中国第一家以铁路网核心主干线为公司主体的股份公司,公司管辖京包、北同蒲、大秦三条铁路干线,区跨山西、河北、北京、天津两省两市。公司管内大秦铁路是中国第一条单元电气化重载运煤专线,是山西、陕西、内蒙古西部煤炭外运的主通道,主要用户包括中西部各大煤企、全国四大电网、五大发电集团、十大钢铁公司和数以万计的1矿企业。尽管煤炭行业过去几年经营状况极差,但是由于煤炭仍然是中国的最主要能源供应品种,运输需求始终存在,大秦铁路经营环境较为稳定,业绩情况仍然良好。我曾在2012年8月24日的雪球网博客写道,大秦铁路应该值2倍PB,当时该公司股价为5.92元,市净率为1.45倍。我判断的理由很简单,大秦铁路2012年前都保持着较高的净资产收益率水平,有18%左右,按照PB=ROE/r的估值公式计算,合理市净率起码值1.8倍以上。至2015年5月,大秦铁路股价上涨到12.88元,市净率倍数为2.19,自我的判断时间起,股价上涨141%

避免市净率误用

市净率同市盈率一样会存在误用的情况,以下为较为常见的误用之处。

1.市净率低不代表一定有价值。市净率的一个重要驱动因素是净资产收益率,因此,那些跌破1倍市净率的股票很可能是因为净资产收益率非常低,不到10%,公司的盈利价值本身就很低,所以只配享有很低的市净率。投资者投资这类型的公司除非看到净资产收益率有提升的可能,或者是有资产价值释放的可能,以及分配较高的现金股利的可能,否则就真的是花了低价钱买了次货。

2.资产重估或资产虛增导致市净率低。账面净资产虽然不像净利润一般变动幅度很大,但是如果公司同样存在财务造假,账面净资产实际价值很小,市净率评估也会高估了公司的价值。此外,在香港股票市场,有许多地产没的地产价值本身就经过重估,账面报出来的数目就是重估后的价值,而地产重估操纵空间同样很大,因此在香港股票市场中,看到极低市净率(低至0.1. 0.2倍)的地产股也不真代表股票有价值。再说,那些看上去很值钱的地产,如果不处置发放现金股息给股东或者进行开发,资产价值没有得到释放,基本是和小股东不相关的。

3.风险过高。市净率的另一个重要驱动囚素是贴现率。如果公司承担着过高的风险经营,很可能某些判断失误,就会造成账面净资产全部损失殆尽。