市淨率

市淨率(PB.pricetobookvalue)指的是每股股價與每股淨資產的比率,或者以公司股票市值除以公司淨資產。一般來說市淨率較低的股票,投資價值較高,相反,則投資價值較低,但在判斷投資價值時還要考慮當時的市場環境以及公司經營情況、盈利能力等因素。

市淨率估值優點在於淨資產比淨利潤更穩定,市盈率對微利或者虧損的公司而言並不適用,但是微利或者虧損的公司仍然可以使用市淨率進行評估,除非公司資不抵債。

低市淨率組合回報

類似低市盈率組合,低市淨率組合同樣被衆多的研究和實踐證明能夠長期跑贏市場指數。埃斯瓦斯·達莫達蘭(AswathDamodaran)所著《打破神話的投資-十誡》一書研究所示,1927--1960年間,最低市淨率組合比最高市淨率年度收益多出3.48%。1961-1990年期間,兩者年度收益率的差額擴大到7.57%。1991-2001年間,最低的市淨率組合仍然比最高市淨率組合年度收益高出5.72%。類似低市盈率組合,低市淨率組合一樣不能保證每個年度均戰勝市場。

申萬風格指數系列中同樣有將市淨率按照低、中、高三個組別分別編制了三隻市淨率指數。三隻市淨率指數從1999年12月30日開始計算,當時的數值均設定爲1000,截至2015年5月5日,低市淨率指數點位是7209點,也就是在15年的時間裏收益率爲620%,而中市淨率指數點位爲5415,高市淨率點位僅爲2302。申萬風格市淨率指數同樣證明了在中國低市淨率組合收益率長期是能夠大幅戰勝高市淨率組合。

市淨率驅動因素

市淨率顯著和以下三個因素相關,只有在充分考慮了影響市淨率的各種因素後,才能對公司的市淨率是否合理做出判斷。

市淨率指標最主要和淨資產收益率、貼現率、增長率這三個參數相關。如果公司的利潤不增長,則PB=ROE/r,r值一般取10%左右。大多數的競爭行業中的公司淨資產收益率長期會和社會平均的股權投資回報率相同,短時期太高或者太低都會引發競爭對手的進入或者退出,從而使得公司淨資產收益率也會圍繞在10%左右波動。這樣一來,對於大部分不增長的公司,合理的市淨率就在I倍左右,如果公司有所增長,合理的市淨率就會略微超過1倍。僅有少數公司長期具備超強的競爭優勢,淨資產收益率遠大於10%,則這樣公司的價值就會遠超賬面淨資產,合理市猙率就爲兒倍。如果存在市淨率小於1的股票,即便該公司盈利能力較差,但是存在着賬面價值和重置價值作爲支撐,很有可能是投資機會。

鄧普頓在20世紀70年代末進入美國股票市場除了市盈率較低的因索以外,市淨率也跌破1倍,而歷史上道瓊斯工業指數跌破1倍市淨率只有2次,前一次是處於經濟大蕭條時期的1932年。如果根據通貨膨脹對道瓊斯工業指數成分公司持有資產的賬面價值進行調整,當時的整體股票價格儀相當於重置淨資產的0.59倍,站在重置價值的角度看,投資價值更爲突出。

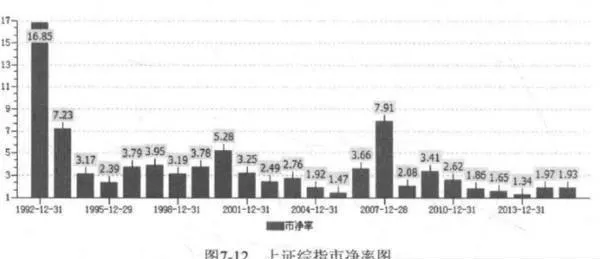

而在中國A股市場,上證綜指從未跌破過1倍市淨率,最低是2013年i的L.34倍,在剛剛過去的這幾年熊市,由於小盤股偏好,倒是有衆多業績仍然出色的大盤藍籌公司跌破過1倍市淨率,雖然我們並不能夠精確預計出指數的底在哪裏,但是過去幾年的熊市無疑成爲股票投資播種的好季節。

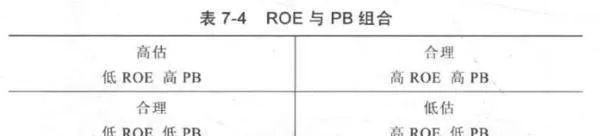

ROE與PB組合

根據上述PB與ROE的關係,我們不難理解爲什麼那些淨資產收益率高的公司市場價格高於賬面價值,而那些淨資產收益率低的公司市場價格低於賬面價值。真正吸引投資者注意的是那些市淨率和淨資產收益事不匹配的公司,投資低市淨率但高淨資產收益率的股票,迴避低淨資產收益率但高市淨率的股票。

案例:中低ROE,低PB的中國交建

中國交建(SZ:601800;HK:1800)是中國最大的港口設計及建設企業,設計承建了新中國成立以來絕大多數沿海大中型港口碼頭;世界領先的公路、橋樑設計及建設企業,參與了國內衆多高等級主幹線公路建設:世界第-疏浚企業,擁有世界最大的疏浚船隊,耙吸船總艙容量和絞吸船總裝機功率均排名世界第一;全球最大的集裝箱起重機制造商,集裝箱起重機業務佔世界市場份額的78%以上,產晶出口86個國家和地區的近200個港口:中國最大的國際工程承包商,中國最大的國際設計公司。可以說中國交建是海洋建設方面當之無愧的龍頭老大。但這家公司因爲規模巨大,所處行業表現不佳等因素,在過去幾年的熊市中市值居然跌破淨資產,最低時僅有0.62倍的市淨率。如果我們能夠粗略閱讀下它的財務數據,是能夠較人概率判斷它的價值是被顯著低估的。中國交建2010一2014年淨資產收益率基本維持在13%左右的水平,即便公司淨利潤不再增長,按照我們PB=ROE/r的估值公式,貼現率取10%,那麼合理的市淨率也應該在13%/10%=1.3倍左右,況且從歷史數據來看公司的淨利潤每年均有所增長,合理的市淨率應該會超過1.3倍,給予1.5倍左右的市淨率也是可以的。當中國交建最低市淨率0.62倍時,較合理市淨率1.5倍打了最少超過一半的折扣,具備潛在上漲142%的空間。後來2014年年中,國家發佈“一帶一路”戰略,中國交建恰好是受益公司,投機者看到的是炒作題材,而我卻認爲是價值迴歸的催化劑,中國交建A股自2014年初至2015年5月,股價上漲超4倍,市淨率攀升至2.7倍。當然,我認爲2.7倍的中國交建並不便宜,因爲畢競工程建築的行業屬性不算好,閱讀過其財務報表會發現其經營性現金流淨額經常小於淨利潤,而投資性現金流淨額又經常大於淨利潤,現金流狀況不佳,加之有息負債比率很高,因而,我認爲中國交建的價值不會太高。中國交建的港股市場表現則明顯更爲理智,交易市淨率僅爲1.3倍,在我估計的合理市淨率附近,僅爲A股估值的一半。中國交建入選過我在2014年初構建的“大爛臭”組合中。

案例:中高ROE,低PB的中國建築

中國建築(SH:601668)是中國最大的建築房地產綜合企業集團,中國最大的房屋建築承包商,是發展中國家和地區最大的跨國建築公司以及全球最大的住宅工程建造商。中國建築以承建“高、大、精、尖、新”工程著稱於世,承建了大量中國及其他國家或地區的地標性建築。中國建築的地產業務是其價值的重要構成,在房地產投資與開發領域,中國建築是中國最大的房地產企業集團之一,擁有中海地產、中建地產兩大專業子品牌。中海地產在香港股票上市,是中國最具價值的房地產品牌之一,在我國房地產開發中始終居於領先地位。如表7-16所示,中國建築長期淨資產收益率爲16%左右,按照不增長的PB=ROE/r的估值公式計算,貼現率取10%,那麼合理的市淨率應該在16%/10%=1.6倍,並且中國建築過去均保持了較高的利潤增速,合理的市淨率應該會超過1.6倍,給予2倍左右的市淨率也是可以的。在過去幾年的大熊市中,中國建築交易市淨率最低達到0.71倍,距合理市淨率有180%的上漲空間。如果投資者熊市期間播種,至2015年S月,中國建築股價上漲超過2倍,日前以2倍市淨率左右價格交易,處於合理估值區間,如圖7-14所示。類似中國交建,中國建築因其高有息負債率,現金流狀況不算良好,因而價值也不會太高。中國建築也曾入選過我在2014年初構建的“大爛臭”組合中。

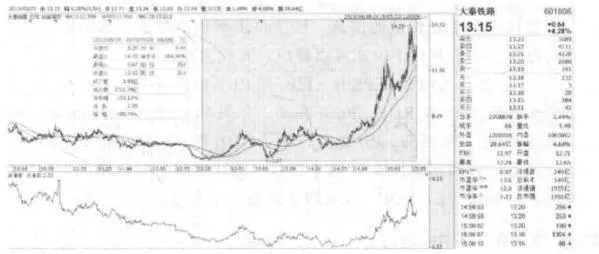

案例:中高ROE,低PB的大秦鐵路

大秦鐵路(SH:601006>是中國第一家以鐵路網核心主幹線爲公司主體的股份公司,公司管轄京包、北同蒲、大秦三條鐵路幹線,區跨山西、河北、北京、天津兩省兩市。公司管內大秦鐵路是中國第一條單元電氣化重載運煤專線,是山西、陝西、內蒙古西部煤炭外運的主通道,主要用戶包括中西部各大煤企、全國四大電網、五大發電集團、十大鋼鐵公司和數以萬計的1礦企業。儘管煤炭行業過去幾年經營狀況極差,但是由於煤炭仍然是中國的最主要能源供應品種,運輸需求始終存在,大秦鐵路經營環境較爲穩定,業績情況仍然良好。我曾在2012年8月24日的雪球網博客寫道,大秦鐵路應該值2倍PB,當時該公司股價爲5.92元,市淨率爲1.45倍。我判斷的理由很簡單,大秦鐵路2012年前都保持着較高的淨資產收益率水平,有18%左右,按照PB=ROE/r的估值公式計算,合理市淨率起碼值1.8倍以上。至2015年5月,大秦鐵路股價上漲到12.88元,市淨率倍數爲2.19,自我的判斷時間起,股價上漲141%

避免市淨率誤用

市淨率同市盈率一樣會存在誤用的情況,以下爲較爲常見的誤用之處。

1.市淨率低不代表一定有價值。市淨率的一個重要驅動因素是淨資產收益率,因此,那些跌破1倍市淨率的股票很可能是因爲淨資產收益率非常低,不到10%,公司的盈利價值本身就很低,所以只配享有很低的市淨率。投資者投資這類型的公司除非看到淨資產收益率有提升的可能,或者是有資產價值釋放的可能,以及分配較高的現金股利的可能,否則就真的是花了低價錢買了次貨。

2.資產重估或資產虛增導致市淨率低。賬面淨資產雖然不像淨利潤一般變動幅度很大,但是如果公司同樣存在財務造假,賬面淨資產實際價值很小,市淨率評估也會高估了公司的價值。此外,在香港股票市場,有許多地產沒的地產價值本身就經過重估,賬面報出來的數目就是重估後的價值,而地產重估操縱空間同樣很大,因此在香港股票市場中,看到極低市淨率(低至0.1. 0.2倍)的地產股也不真代表股票有價值。再說,那些看上去很值錢的地產,如果不處置發放現金股息給股東或者進行開發,資產價值沒有得到釋放,基本是和小股東不相關的。

3.風險過高。市淨率的另一個重要驅動囚素是貼現率。如果公司承擔着過高的風險經營,很可能某些判斷失誤,就會造成賬面淨資產全部損失殆盡。