理财

业绩记录很平庸投资回报低的原因是什么? 对中信国安有哪些分析及投资实践反思?

- 中信国安信息产业股份有限公司,股票简称中信国安(000839)。1997 年10月31日在深圳证券交易所上市。2010年7月在该公司股票大跌50%之后,本人抱着“垄断行业稳赚钱,多元经营保安全”的“主观自信”思维,对这家上市公司进行了少量股票投资,以检验垄断资源类股票投资策略是否有效。

投资者的12个常见机会

- 投资者的12个常见机会关注行业引领企业股票的动向,在低价时买进。另外,这里还有一些可以淘到低价好货的机会,它可能会让你一飞冲天。

![[市场波动性增强的价值源泉之二]股票市场 the-second-source-of-value-for-increased-market-volatility-stock-market](/assets/image/F4jqshQbjA.jpg)

[市场波动性增强的价值源泉之二]股票市场

- 我喜欢用“格林厄姆&多德市盈率”(当前市价与以往10年移动平均收益之比)之类的周期调整后估值指标看待股票价格。图32-4显示了美国股市的长期走势。该图表明,市场调整的速度令人窒息。图32-4 标普500指数的“格林厄姆&多德市盈率”标普500指数日前的“格林厄姆&多德市盈率”为15.4倍。

“格林厄姆&多德市盈率”在选股策略中的运用是怎样的?

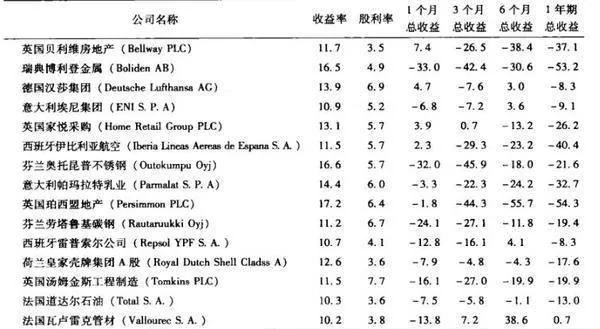

- 对周期性因素进行简单调整,似乎有助于我们的基本价值策略,尤其是对于做多策略。因此,在价值筛选中,剔除那些仅仅是因为处于历史收益最高点而形成的周期性因素,应该是一种非常有价值的方法。表31-2是最新通过“格林厄姆”深度价值筛选标准的欧洲股票及美国股票名单。我们在表中专门增加一列“格林厄姆&多德市盈率”。

![[市场波动性增强的价值源泉之一]债券市场 one-of-the-sources-of-value-for-increased-market-volatility-the-bond-market](/assets/image/GdHQYweX78.jpg)

[市场波动性增强的价值源泉之一]债券市场

- 我认为,好消息就是波动性越强,市场走势越低,它们所创造的价值投资空间就越宽广。最近,公司债券和不良债务市场正在成为深度价值机会的另一个主要来源。一些远比我对这个领域更专业的朋友告诉我,高级担保债券的市场价格更是仅有面值的50%-70%。

投资者的逃亡之路与价值创造之间有关联吗?

- 一旦投资者开始抽回资产,便会一发而不可收,而这将让他们失去某些真正难得一见的投资机遇。目前,BAA级公司债券的收益率达到20世纪30年代以来的最高点—正如本杰明•格林厄姆说的那样,“应以萧条期作为评估债券的基础,即便是在总体指标上,股票市场依旧为投资者提供了合理的价值空间。在微观层面上,大公司的股票价格反而很低。

盈利能力法真能提高价值投资策略的业绩吗?

- 如此简单的方法难道真能提高价值投资策略的业绩吗?为此,我们采用1985年以来的全球成熟市场数据进行检验。而我们的结论则是斩钉截铁般的确定无疑。图31-2归纳了我们的研究结论。该表显示了不同盈利计算期内的超额收益率(移动平均收益率)。按最简单的1年期动态市盈率,最便宜股票的年均收益率超过大盘约2%-3%。

为什么简单的决策树模型的效果更好?

- 是否可以另寻蹊径?格林及其同事推荐采用标有各种诊断信息及其对应概率的卡片。医生可以使用这些表格,根据患者的症状和检查结果乘以对应的概率,从而对患有某种疾病的总体可能性进行估计。这个估计值超过某个特定的临界值,就允许患者进入心脏重症监护室,否则,常规性病房监护就足矣。

为什么真正的专家实际上只关注那些最有价值的信息?

- 专业人士只注重关键性信息瓦雷利•雷纳和法莱尔•劳埃德曾在2006年对不同层次专业人士的心脏病诊断情况进行了研究,他们发现,专业级别越高,他们作出正确判断所需要的信息数量越少。真正的专家实际上只关注那些最有价值的信息,而不是让过多的信息分散有限的注意力。

市场崩溃的高楼规律 不要完全依赖周期

- 市场崩溃的高楼规律这是判别股市趋势所要讲到的最后一点。1999年,身处香港的地产分析师安德鲁.劳伦斯创建了摩天大楼指數,他发现世界顶级高楼竣工时总伴随着重大股市崩溃。他列举了自20世纪初叶以来的实例,比如在大萧条时期,40座华尔街大厦、克莱斯勒大厦以及帝国大厦均在那时建成。

心脏病患者是否需要进入重症监护室呢?

- 心脏病的启示我在休息时经常阅读的一本书就是德国心理学家歌德•吉仁泽所著的《本能性感觉》。他对有限信息在确定初步诊断为心脏病患者是否需要进入重症监护室方面的作用进行了研究。这个领域最早的研究源自李•格林和弗兰克•耶茨。问题出现在密歇根的一所医院。

反向投资的含混错乱与深度价值的黑暗时代是什么样的?

- 今天的投资世界是深度价值投资的黑暗时代。到2008年为止,我们按格林厄姆选股原则建立的欧洲股票组合,收益率已下跌24%,这和很多优秀的长期价值投资者的业绩不谋而合。在当今这个被ADHD(注意力缺损多动障碍)型投资者操纵的世界里;绝大多数投资者只是在无谓地奔忙,因此,长期投资观点几乎注定会遭遇一定时期的黑暗时光。

深度价值投资的黑暗岁月是什么样的?为什么深度价值概念适用于长期投资?

- 如表20-1,到2008年为止,这些股票的绝对收益非常可怜,其中,欧洲股票下跌24%,日本股票下跌15%。当然,按相对业绩,它们的收益水平与大盘相吻合。但是,我的长期读者都知道,我对相对业绩标准一直嗤之以鼻。

为什么业绩不佳是理性投资的副产品?

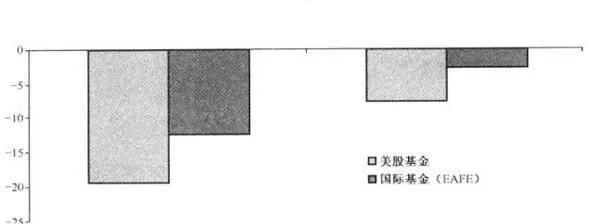

- 失宠的价值并不是只有我选择的股票日子不好过。根据“Gurufocus”网站提供的数据,很多顶级长期价值型基金经理在过去12个月里买进的股票,均遭受了严重损失。到2008年为止,去年买进的股票平均下跌19%(但他们中的很多人依旧持有强健的现金头寸)。

价值投资精髓:专注长期股权投资

- 到过东方港湾公司的人,很容易注意到公司对面墙上“专注长期股权投资”这八个字,但斌的话题实际上就围绕着这八个字展开。(注: 东方港湾投资管理公司是将价值投资思想与中国资本市场相结合的最坚定的实践者之_,公司专注F中国优秀企业的长期股权投资。公司成立于200年,主要股东是钟兆民和但斌,但斌在东方港湾任职董事总经理。

价值投资精髓之平民价值投资的胜利

- 张锦,6年持有贵州茅台。与我们身边许许多多的股票投资者并没有不同, 2001年重庆某高校的教授张锦刚刚搬迁了新居之后,手上有一点闲钱,存在银行里面利率还抵不上每年物价上涨的速度。会计出身的张锦准备利用手上的几万元钱做些投资, 也算是在这个全民谈理财的年代为自己的财产作一些打算。

价值投资精髓之价值投资,迎接伟大的中国投资时代

- 巴菲特持有可口可乐24年,持有《华盛顿邮报》32年、吉列刀片19年,几只牛股几乎贯穿了巴菲特投资的半生,同时也把巴菲特推到了全球最有钱人的地位。巴菲特说:“如果你发现三个伟大的企业,你今生将会变得很富有!” 巴菲特在1987年开始大举建仓可口可乐,到199年时,巴菲特的可口可乐投资10年赚了14倍。

价值投资精髓:学习巴菲特,我理解的价值投资

- 视股票投资为正规事业。巴菲特说:“ 依我所见,学习投资,仅需深人研究两门课程,即如何评估一个企业和如何看待市场价格。”任何想跟随巴菲特迈出成功投资第一步的人,首先都必须视股票投资为-个正规事业。“ 每当蒙哥和我决定为伯克希尔公同买进股票时,整个过程就像要买下一个私人企业一样。

价值投资精髓之在中国复制巴菲特

- 他们是掌管至少数亿元资金的私募基金经理,他们是经历了A股市场投资失意的“剩者",他们是万科、招行、茅台等大牛股的幕后买家,他们也是价值投资的身体力行者,成功是因为他们复制了巴菲特的投资理念。 以2001年为分水岭,中国的私募机构形成了“ 南强北弱”的格局。北方的多数私募机构泥足深陷于A股市场,境况慘谈。

面对投资,我们应该怎么做?

- 兽群可以为动物提供保护、提高效能,乃至动物之间的相依为伴。同样的,人类也构成-一个群体,对于热[电影,我们蜂拥观看,对于时尚,我们趋之若鹜。在大城市中,我们彼此之间共同生活。然而,如果在股票市场,你只有成为一匹独狼才能得到回报。