投資組合

股指數上升下降會怎樣呢?其中有哪些事物可以當投資?

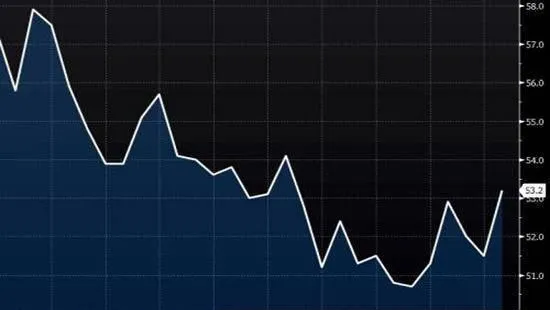

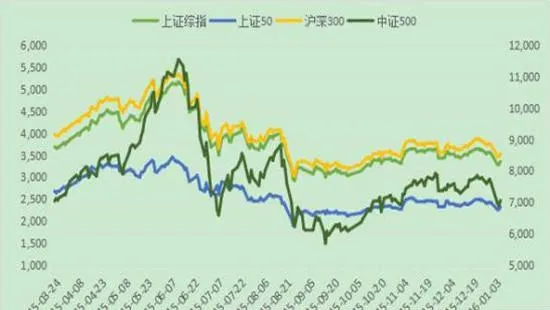

- 2001年6月~2005年6月,上證A股指數從22443點下跌到998. 23點GDP增速在2001年3季度達到階段性低點8%,然後逐季上升至2003年1季度的10. 80%,2季度回落到9. 7%,然後GDP增速- -直保持在10%以上,並在2007年2季度達到14. 5%的高位。

各年的投資怎樣變化的?他們有哪些上下波動?

- 2007年10月~2008年10月,上證A股楷數從61204點下跌到1664.93點2008年1季度,中國的GDP同比增速就直線下跌,從2007年4季度的14.2%下滑到11.30%,繼而--發而不可收,在國際金融危機的影響下,GDP增速一直滑落到2009年1季度的6.

2001年6月股市的利空因素有哪些?其變化在哪些方面?

- 2003年11月13日~2004年4月7日的熊市反彈之正反兩面因素儲備2003 年11月時股市已積累的利空因素(堰塞湖)(1)2001年6月時股市已積累的利空因素及其變化:1. 相對於實際利率水平,2001年6月股市整體市盈率水平缺乏競爭力 2. 經濟前景預期悲觀。

思維格柵理論有哪些內容?股市的思維是什麼呢?

- 買賣時機思維格柵思維格柵理論是由查理.芒格提出的,芒格認爲,投資者應該從每個學科(生物進化、物理、化學、哲學等)總結出各學科所使用的特定思維模式,並將其聯想在一起,建立起融會貫通的“格柵”。其原理是,當用其他學科的思維模式能夠得到同樣的結論時,這樣的投資決策會更正確。

2005年到2007年的指數如何?其他類的資產怎樣波動的?

- 2005年6月~2007年10月,上證A股指數從9923點上漲到6124.04點2005年1季度,中國的GDP就擺脫了10%的束縛,躍升到11.20%,高速增長的GDP一直持續到2007年4季度,當季GDP同比增速達到了14.20%,這期間GDP增速最高的季節爲2007年2季度的14.

股市的賺錢效應怎樣實現呢?引爆股市的因素有哪些?

- 2001 年6月時股市已積累的利多因素(壓抑的彈簧) (1)賺錢效應:1996年1月1日到2001年6月13日,滬深股市95%以上的股票取得正收益,50%以上的股票翻倍,翻兩番以上的股票佔股票總數的20%,而同期一年定期存款利率儀爲2.

股市的空間研究有何作用?股市的整體水平怎樣?

- 股市大盤上升和下跌的空間研究 不同宏觀環境F,股市相對於其他大類資產對資金的吸引力變化決定了股市的大方向,而趨勢-旦形成,就會形成自我強化,其幅度往往會超出我們的預料,那麼如何判斷股市向上或者向下的幅度以及持續的時間,如何尋找股市趨勢拐點出現的先兆呢?這方面,本書推薦使用“正反兩面研究”的分析框架來輔助思考。

提高公司價值的案例有哪些?這些事件於股價有關嗎?

- 真實提高上市公司價值的事件驅動型投資機會案例羅傑斯所講述的一樁投資案例1974年,新的阿以戰爭爆發,美式裝備在戰場上喫了虧(絕對的重大事件),於是,羅傑斯的眼光便落到了國防軍事股洛克希德的身上。他在2美元的價位買人,等到下一次的戰爭美式武器大出風頭的時候,由於國家兒年內在國防軍事上的投人,該股已漲到了120 美元。

歷史經驗怎樣形成投資價值取向的?流感對投資產生哪些影響?

- 歷史經驗形成的投資價值取向——2002年深圳市重組板塊快速啓動 資產重組——持續多年的熱點(深刻的政治經濟背景決定的):1997下半年,中遠(上海)置業發展有限公司控股衆誠實業(600641 ,現名萬業企業),打響了借殼上市第一槍。

如何把握好關注度提高型投資機會?怎樣篩選重大的新聞事件呢?

- 如何把握好關注度提高型投資機會實體經濟和資本市場每天都有大大小小各類事件發生,轉移和分散着投資者的注意力,如果把精力廣泛分散在衆多的新聞和事件上無疑是大海撈針、得不償失的。信息重在質量而不在數量,我們要尋找“關注度提高型投資機會”的線索應該是那些狙 能夠對資本市場投資者產生廣泛、強烈、持續刺激的重大新聞和重大事件。

哪些技術可以提高投資風險?關注度提高是炒作嗎?

- 關注度提高型投資機會風險提示2004年12月,具有IPV6題材的股票紛紛大漲。2004年12月25日,國家發改委、教育部等八部委聯合宣佈,中國第一個下一代互聯網示範工程(CNGI)核心網之一——CERNET2主幹網正式開通。這是世界上規模最大的純IPv6互聯網。

事件怎樣驅動型投資機會 ?投資機會分爲哪些?

- 事件驅動型投資機會作爲普通投資者,平時我們買人股票主要有兩個原因:一是押寶一個利好事件的發生,這屬於本章節將要介紹的事件驅動型投資機會;二是認爲與同類公司相比目標股票被低估這屬於下一章節將要介紹的相對價值套利型投資機會。

關注度提高有哪些事件?股價漲跌有號召力沒?

- 資本市場本身事件資本市場本身事件對股價的影響分爲以下兩類:第一,關注度提高——關注度提高的動因——關注度提高的持續性(趨勢投資或由市場本身事件開始); 第二,關注度轉移——價值取向變化——價值取向變化的動因——價值取向變化的持續性(趨勢投資或由市場本身事件開始,股價上漲形成自我強化效應)。

企業產業的經濟根源是什麼?怎樣才能讓企業的需求彈性大?

- 對行業集中度提高議價能力增強帶來利潤轉移的經濟學解讀任何企業的產品都有差異化,區別只是這種差異化的程度,在同等條擊件下,差異化越大,產品越難以被替代,需求彈性也就越小,提價帶來的銷售量減少也就越小。

全球VE行業機會穩定嗎?企業的需求是怎樣的?

- 2007年下半年起步的全球VE行業機會(需求穩定,供應環節集中度提高至寡頭壟斷的程度帶來的行業性機會。)VE行業需求剛性、壁壘極高、寡頭合謀默契穩定:由於全球飼料行業的規模穩定以及VE在飼料成本中僅佔0. 3%,決定了VE的需求剛性。

議價能力怎樣造就行業機會?產業鏈中哪些環節變化的快?

- 議價能力變化造就行業機會產業鏈中各環節議價能力的變化最終將造成總利潤在各環節分配比例的變化,議價能力提高的行業將有行業型投資機會。議價能力變化造就的行業型投資機會不是表現爲產業鏈整體利潤的增加,而是表現爲利潤在產業鏈不同環節中的轉移。參考資料:(1)供應商的議價能力。

行業投資機會有哪些?影響成長的速度的因素有哪些?

- 行業型投資機會(業績驅動型之一)行業型投資機會分爲以下三種:(1)高擴張抓住行業景氣(2)高壁壘遇到行業景氣(3)議價能力變化造就行業機會行業型投資機會主要米源於行業市場超預期增長或者行業供應低於預期。

煙臺萬華如何發展的?在壟斷的市場前景如何?

- 高壁壘的寡頭壟斷行業遇到長景氣週期時漲幅極爲壯觀——煙臺萬華背景;MDI國內市場高成長(2001~2006之5年複合增長率高達23.4%+進口替代高速進行)。MDI國際市場:MDI屬於高成長的化工原料,年均增速達到8%。

高壁壘遇到行業前景怎樣?壟斷行業的機遇如何?

- 高壁壘遇到行業景氣壟斷行業的行業性機遇之理論研究凡是行業景氣第一關注點是行業需求成長速度,第二關注點是行業供給增長速度。而對於寡頭壟斷和完全壟斷的行業來說,行業景氣對上市公司的影響還取決於:(1)產品的需求剛性,產品需求剛性越大,受益越大 。(2)行業壁壘越高,受益越大 。

各國資產的經濟收益怎樣?怎樣利用資產週期性規律來收益 ?

- 中、美兩國各大類資產在不同的宏觀經濟階段的收益率統計行業通常做法是根據GDP同比增長率和CPI同比增長率的變化,將經濟週期劃分爲四個階段:兩者同時下降(衰退);增長上升,通脹下降(復甦);兩者同時上升(過熱);增長下降,通脹上升(滯脹)。