價值投資

![[格林厄姆的淨營運資本價值]陳腐過時還是風光依舊? greenhams-net-working-capital-value-is-outdated-or-the-scenery-is-still-the-same](/assets/image/JqmnPKxWwz.jpg)

[格林厄姆的淨營運資本價值]陳腐過時還是風光依舊?

- 價值投資這個思想從本傑明•格林厄姆延續到沃倫•巴菲特,再到比爾•米勒,而在這個發展軌跡中,我認爲自己應該是一個堅定的格林厄姆主義者。沃倫•巴菲特曾經把本•格林厄姆的方法稱爲“雪茄煙蒂投資法”。

投資者怎樣利用全球範圍內檢驗“淨營運資本”選股策略?

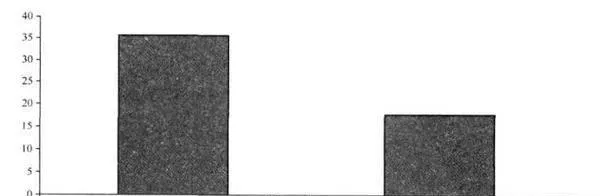

- 爲了在全球範圍內檢驗“淨營運資本”選股策略的業績,我以1985年之後的成熟市場爲樣本(所有收益均以美元計價)。圖22-1表明,以“淨營運資本”爲標準的深度價值策略取得了令人讚歎的業績。以這些股票構成的平均加權組合實現了超過35%的年均收益率,而同期市場回報率僅有17%。

“淨營運資本”策略的現狀是什麼樣的?

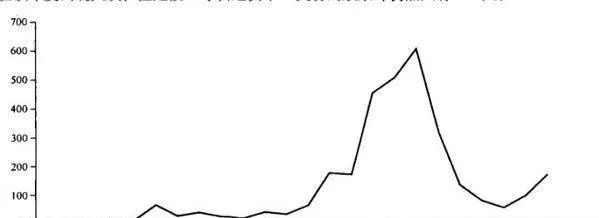

- 當然,任何人都不應該奢望找到大量價格低於淨營運資本2/3的股票。但是,在我們的投資組合中(平均股票數量爲134只),每年符合“淨營運資本”標準的股票平均數仍達到65只。圖22-3爲每年出現在我們組合中的此類股票數。值得注意的是出現在2003年的此類公司股票—超過600只股票的交易價格低於淨營運資本的2/3。

美股市銷率前10%股票的平均市銷率是多少?

- 在不計其數的估值指標中,我始終對市銷率敬而遠之。我經常會不可思議地發現,那些採用市銷率的人總是在收益表中絕望地摸索,就是爲了能找到一個低市銷率的好股票。通過歸謬法,我們可以驗證這項指標的荒謬性。假設我按19美元的價格賣出價值爲20美元的證券,但卻掙不到任何錢,交易量可能很大,但幾乎沒有利潤。但我不在乎,我只關心市銷率。

爲什麼無限制的全球價值投資策略很有效果?

- 無限制的全球價值投資策略依然有效,此外,我們也可以利用價值型組合(這一次是採用全部1800只股票)看一看,能否採用自上而下式分析,從自下而上的角度發掘價值源泉。圖21-12說明了價值型組合中幾個特定國家或地區和行業的情況。爲保證圖表的有效性,我僅標出與平均加權指數離差爲100個基點(bp)的組合。

價值投資精髓:巴菲特的“總體盈餘”法

- 爲了幫助股東們瞭解伯克希爾公司的股票投資價值,巴菲特發明了“總體盈餘”方法。伯克希爾公司的總體盈餘是該公司及其轉投資公司營運盈餘的總和,加上投資股票巨大的保留盈餘,以及該公間在保留盈餘沒有派發股息的情形F必須付出的稅金提撥部分。保留盈餘是公司全年盈餘沒有以股息方式派發給股東反而再投資回公司的資金。

價值投資精髓:巴菲特學派的評估體系

- 其實,價值投資理念並非由巴菲特發明。早在50多年前,凱恩斯就已提出了這一基礎概念,面巴菲特只是將此理論作最成功論釋的實證人。從1995年起,由巴菲特主導的萊格。梅森共同基金(Leg Maon Focus Fund)成立,該共同基金操作15只股票。這也是巴菲特實際攆作的第一個共同基金。第一個共同基金是水杉基金。

價值投資精髓之選股的真實價值

- 巴菲特在作投資決定的過程中,第一要務就是決定標的公司的真實價值,這樣的過程通常是藝術和科學的結晶,其中科學部分牽涉到數學知識,但這類知識並不十分複雜。衡量標的公司的目前價值,一般都是先估算公司一段時間內的現金流量,依合理折現率將這些現金換算成當期淨現金流量。

價值投資精髓:投資獲利高於資金成本

- 投資人當然都同意高毛利、高獲利企業是好的投資標的物,而且如果企業股東報酬率也相應高的話就更完美了。但是,要不要以經濟附加值的方法來衡量標的公司,則是見仁見智的問題。在這-問題上,人們又不約而同地看巴菲特是如何對待的。

價值投資精髓之持有股票多久纔算好

- 價值投資與高度分散、高週轉率的操作理念正好相反。和所有積極型的操作手法相比較,價值投資是長期最有可能獲利的投資方法。但投資人需要耐心地持有他們手中的投資組合,不被別人的短線獲利所誘感。銀行利率的變動。

價值投資精髓之價值終將在股價上得到反映

- 學術界和研究人員已花了很多年努力,試圖找出什麼樣的基金經理人和什麼樣的投資策略纔是最有可能戰勝大盤的。

牛市後期雙保險風險依然大原因是什麼? 對桂東電力的分析及投資實踐的反思有哪些?

- 對桂東電力(600310) 的分析時間爲2008年2月。

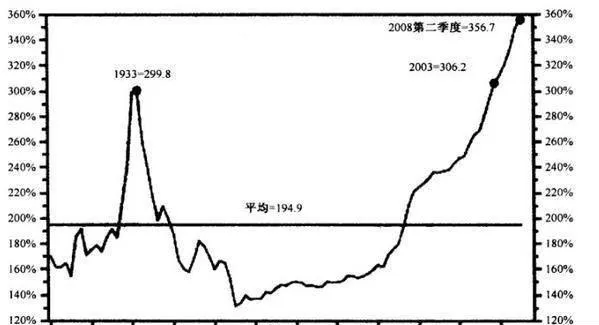

怎樣判斷是通貨膨脹還是通貨緊縮?

- 我以前曾多次撰文指出,通貨膨脹還是通貨緊縮的爭論已經讓我疲倦不堪。歷史一再地教育我們,信貸泡沫的破裂將爲經濟體釋放出無比巨大的通縮壓力。隨着美國經濟正在嚴重的債務過剩,美國消費者將在1/4世紀的時間裏不得不精簡消費、節衣縮食,而債券通縮的危險已經近在眼前(見圖29-8)。

怎樣纔是確定自己投資的能力圈? 怎麼確定自己投資的能力圈?

- 投資能力圈就是指一個人能夠較爲全面系統地瞭解和理解的行業和企業,並把這些行業的企業作爲自己股票投資的限制範圍。通俗地說,能力圈就是圈定自已股票投資的地盤,以期牢牢掌握我的地盤我做主的投資主動權。其目的就是要在某一個或某幾個領域股票投資中發揮自己的競爭優勢。

爲什麼說好股票好價格纔是好投資? 怎樣理解好股票好價格纔是好投資的說法?

- 顧名思義,好股票就是好公司所發行的股票,好公司就是業績優良的公司。好價格當然不是過高價格(相對價值),二級市場主要針對價值投資者而言,股票的好價格就是低廉的股價,相對於價值具有較充分的安全空間的價格。好股票好價格在這裏就可描述爲業績優良公司的股票以低於其價值較大幅度的價格在股市中交易。

什麼是恐懼的旅鼠一族? 怎麼理解恐懼的旅鼠一族?

- 旅鼠屬於齧齒目倉鼠科,生活在挪威北部和亞歐大陸的高緯度針葉林中,以根、嫩枝、青草和其他植物爲食。當旅鼠的數量實在太多時,不知道是誰下了命令,也不知誰帶頭,便會發生羣體大遷徒。

爲什麼說短線高拋低吸無勝算? 短線高拋低吸我什麼無勝算?

- K線圖也叫蠟燭圖,是由日本早前的米行發明的,它被用來記錄大米買賣行情。由早上開盤價,晚上收盤價,當天的最高價和最低價組成,繪製成的價格圖狀如蠟燭,故叫蠟燭圖。若把一定時期每天的股票價格蠟燭圖排列在一起就叫日K線,以此類推。起伏不定、波動頻繁的K線記錄着股市大衆在股票市場的交易狀況。

爲什麼要回避新股危險陷阱? 怎樣理解迴避新股危險陷阱?

- 當今A股市場上可以這樣肯定地說,炒新股完全是一種投機行爲。IPO動輒七八十倍市盈率(PE),甚至上百倍的市盈率(PE),但機構、基金、私募等並不介意,仍樂此不疲、趨之若鶩地參加路演詢價、網上網下申購(散戶也能參加),新股在網上網下發行過程中就已經產生了大量的泡沫。

怎麼區別“牛股”“妖股”? “牛股”“妖股”有哪些不同?

- 二級市場上,一般人都會認爲在短期內上升50%、100%甚至更大幅度的股票纔是大牛股,最好是連續上漲5個、10個甚至更多的漲停板,這樣的股才值得追求的。不錯,在中國A股歷史,上,不止一次地出現過這樣的今古奇觀。奇觀主要出現在ST板塊,ST個股借殼上市、停牌重組、資產注人等成爲ST連續暴漲的噱頭。

房地產,另一個投資機會

- 買地,這個他們造不出更多的來,馬克●吐溫現代社會一次的金融危機追根溯源都可以歸咎到借貸的無節制和不謹慎。公元前1792年,信貸被巴比倫國王漢謨拉比引入經濟生活,槓桿化在今後的經濟生活中起到推波助瀾的作用,加劇了投資者的損失。