擇時

再談基金,以我的方法打敗華爾街

- 再談基金在上次的牛市賺了很多錢的基金,在這次熊市損失慘重,這已經不是祕密了。這點告訴我們過去的表現不能保證將來的成功。下面是更多的證據。我研究2000~2002年3年間績效最好的基金時發現,2002年4只績效最好的基金實際上在1998年和1999年跑輸了標準普爾500指數。

從1萬美元到800萬美元的基金交易

- 基金擇時和轉換的主要倡導者是理查德·費比恩(RichardFabian)。他交易基金超過25年了。這期間他清楚地證明了波段操作基金的優勢,並且做得很好。事實上,他的諮詢公司和電話熱線的建議一直都勝過了基金行業的業績。

打敗基金的懶人指南

- 如果你不想自己選擇個股投資,還有一個方法,可以通過買賣基金輕鬆打敗大盤指數。打敗基金的懶人指南這種方法的理念很簡單,因爲基金本身不是很好,總是會經歷大幅下跌。我們需要做的就是開發一個買賣時機控制系統或方法來買賣基金,在基金上漲時持有,在基金下跌時賣出觀望。

投資機會無處不在

- 機會無處不在市場很少會像1998年和1999年那樣直線上漲。未來幾年,市場將很可能大幅波動,一些美好的牛市會下跌,然後出現另一個牛市,這樣會一直繼續下去。最好的長期投資是做多。我不知道未來市場會如何發展,沒有人知道。我希望你現在已經知道進行投資的最佳時機最有可能出現在什麼時候,以及什麼基本面對我們來說採取行動最賺錢。

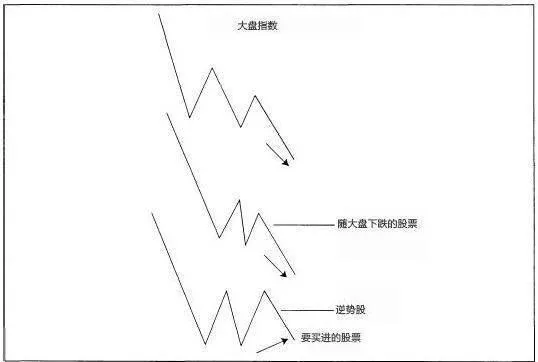

如何評價個股的投資者情緒?

- 評價個股的投資者情緒經驗是良師,但是學費昂貴。——無名氏大部分的短期交易者都賠錢,有沒有方法改變這些呢?如果大部分交易者在大部分時間裏是錯誤的,我們是否應該採取跟他們相反的做法?如何評價個股的投資者情緒這個想法一點不新奇。

內部人士交易技巧解密

- 我們暫時不討論股票投資,談論一下食物。當你在全市最好的一家餐廳喫飯,卻看見餐廳老闆每天到街對面的餐館喫飯,你會怎麼想?你會不會覺得奇怪?爲什麼這個老闆自己擁有一家餐廳,卻不在自己開的餐廳喫飯?我肯定會懷疑!金融圈也是如此。衡量一個公司潛在成長性的長期指標之一,就是關注這個公司的員工有沒有買賣自己公司的股票。

盈利之外:公司負債

- 盈利不是我唯一關注的,但盈利卻是最主要的因素。隨後我們要去討論股息、股息率和同樣十分重要的市銷率。之前我們先了解下幫助我們選擇好股的其他兩個重要因素:公司負債和內部人買賣。盈利之外:公司負債當我看到一家公司的資產負債表時,除了利潤之外,我會對它的負債金額十分感興趣。

如何利用指標進行期權交易

- 利用指標進行期權交易或許你是默克公司的長期投資者。你持有股票,但想通過賣出或者買入期權來獲得額外收益,情緒指標可以發揮很大作用。簡單來說,當少於25%的投資顧問看多時,出售看跌期權,當超過75%看多時,賣出看漲期權。

展望未來打破黃金市場的金科玉律

- 展望未來在即將到來的美好的歲月裏,一定會有許多熊市和牛市。我們的目標是要預測趨勢什麼時間轉折、買點什麼時候出現、下跌什麼時候結束。現在有兩個極好的重要指標可以幫助我們。其中一種是道瓊斯工業指數的價值或股利率,另一種是利率與債券市場的相對趨勢。

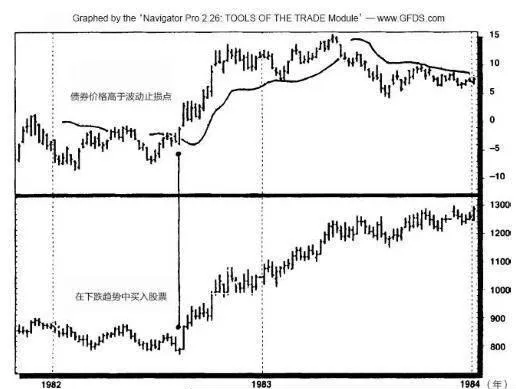

如何利用債券判斷買股票的時機

- 利用債券判斷買股票的時機 我觀察到這種波動性指標運用在債券市場上,可以給出一個顯示利率已經觸底的指標。我的設想是如果利率的趨勢觸底——債券價格就會開始上漲,那麼不久之後股票應該會跟隨反應。 圖4-7展示了債券市場周線的波動止損的差值。我們的交易規則是要在債券市場收盤價高於波動止損點時,尋找買進股票的時機。

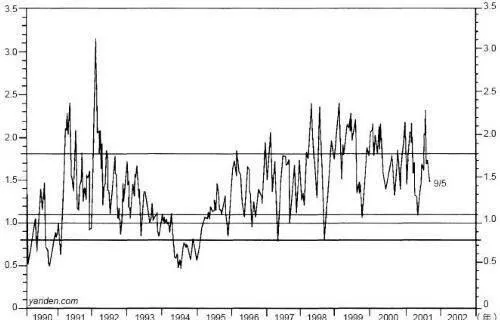

如何確認股市的底部:投資顧問的錯誤建議

- 投資顧問的錯誤建議有很多方法可以追蹤投資顧問的行爲。所有方法都應該注意,因爲這些人在錯誤的時間做錯事的記錄極爲輝煌。他們經常比一般的散戶還糟糕。投資情報(investorsintelligence)是一種投資顧問服務,用來追蹤大量投資簡報和投資顧問看多或看空的觀點(見圖4-6)。

如何利用債券市場預測股市

- 我利用懷爾德和諾斯科特(WellesWidlerandGreshamNorthcott)發明的指標,以一種機械化的方式簡化了這些預測股市底部的方法。這種指標是1987年在懷爾德名爲《技術交易系統的新概念》(NewConceptinTechnicalTradingSystems[1])一書中首次展示給投資者的。

如何確認股市的底部:投資情緒是投資生存之道

- 投資情緒是投資生存之道如果說在投資行業生存下去有什麼祕訣的話,那麼一定要了解股市的波動很大程度上是由投資者的情緒變化導致的。長期來看,股價可能上漲,股市中期的高點和低點卻是由投資人過度樂觀或悲觀所造成的。我認爲沒有其他中短期股市指標比研究大多數投資人的行爲還要有效。有趣的是,投資人可能是共同基金也可能是散戶。

下一次上漲:爲什麼將那麼驚人

- 學會說不,勝過學拉丁文。有各種不同的因素驅動股市,並形成各種不同的表現,但是在每一次市場波動的背後都有一個共同的因素,就是由貪婪和恐懼構成的人性。 下一次上漲,爲什麼將那麼驚人我認爲我們研究的重點應該是目前的投資氛圍,看看它是否能夠確定未來走向。

最後的思考:隨機市場的非隨機觀念

- 生活中你所能得到的東西,都只是你付出的。——R.S.威廉斯(我的父親)關於未來2~20年的市場漲跌是不可能精確預測的。但在本章中,我願意冒着被批評的風險,對我所認爲的對短期和長期投資者都有價值的東西發表整體的觀點。過去200年股市活動的歷史紀錄表明:儘管股市上下波動,但還是走在一條連續向上的道路上,不停地上漲。

投資重點在價值

- 當你讀完本書的時候,你可能對“價值”這兩個字感到厭倦。但投資者要在遊戲中獲得優勢,價值是最重要的觀念。瞭解了價值,你不但可以超越市場,還可以超過絕大多數基金經理。投資重點在價值價值觀念出現的時間久得令人驚歎。

價值評估的七種傳統方法

- 分析人士通常使用以下七種方法來衡量股票的基本面和未來的潛在收益:價值評估的七種傳統方法(1)市盈率——衡量價值的最常用的方法,是以目前的股價除以現在的盈利得到。數值越高,投資者爲公司盈利投資的越多。因此,高市盈率表示價格後續上漲困難。分析師表示,市盈率越低,未來股市的前景越看好。

你面臨的投資挑戰,我們需要去做什麼

- 嘲笑哲學纔是哲學的開端。——布萊茲·帕斯卡(BlaisePascal)大多數投資者對投資方法的體系毫無概念。他們進入股市是爲了大賺一筆,而不是開發一個持續賺錢的機器。不知道目標,意味着沒有界限,不知道什麼是好事,什麼是壞事。 我來告訴你,長遠來看股票有多好和多壞。

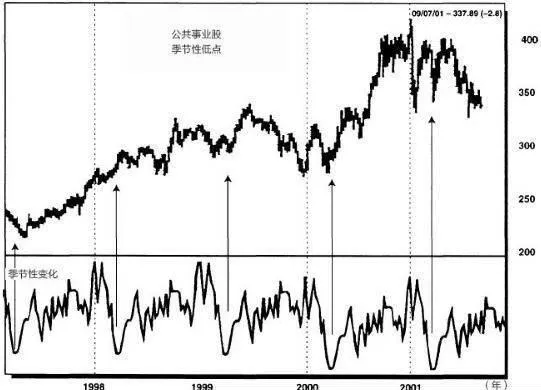

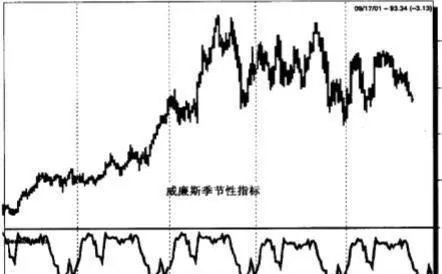

季節性因素對股價有什麼影響嗎?商品漲跌與季節有關嗎?

- 商品交易者會爲金融市場帶來獨特的觀點。商品交易者多年來形成一種觀念:商品價格受季節性因素影響,商品漲跌大致有種可靠的季節性時機。因爲氣候、收成與栽種期間的關係,這點在商品價格上可能比較明顯。此外,你也可以看看消費面,雞蛋市場是一個簡單的例子,可惜雞蛋市場現在已經不再交易。

控制風險只有三種方法

- 我曾做過大量的研究,推斷只有三種方法可以控制風險,同時還保持了潛在的收益。控制風險只有三種方法影響風險的三個因素有:(1)投資標的的質地;(2)買入標的的時間;(3)投資的金額。顯然,投資標的的質量越低,風險就越大。投資表現差勁的股票的人,得到差勁的結果;投資垃圾股,投資就一文不值。