註定出現機會的第七年

顯然,在有些年份中買入股票要優於其他年份。我重點研究如何找出時機最佳、最具爆發力、最可能大幅上漲的年份。當然,你也可以買入並長期持有股票來掙錢——這並非明智之舉。我希望只在瞭解市場規律之後再下注。

除了之前所述的十年形態之外,我們現在又知道了一種發現股票買入時機的方法。20世紀60年代發現的指標顯示尾數爲7的年份年底都是重大的買入時機,結果1977年、1987年和1997年都是賺大錢的年份,這種情形是巧合嗎?這之中的每一年的年底,投資人都有絕佳的買點。我認爲這種情形有其背後運行的原因,宏觀經濟或者經濟週期,或者其他諸如此類的原因,因爲這種形態重複的次數實在太多了,太頻繁了,不可能只是數字的隨機波動。

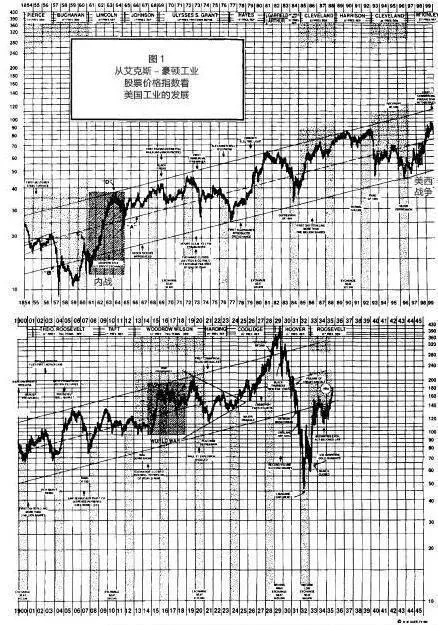

圖1-1 1854年至今的艾克斯-豪頓股票價格指數

現在我們再次研究1854年至今的艾克斯-豪頓股票價格指數(見圖1-1)。我們會發現同樣的現象:在1857年年底股價觸底,隨後股價幾乎上漲了一倍;1867年股價下跌後出現同樣可觀的漲勢,一直持續到1869年的頂點。

你知道嗎?時間週而復始到了1877年,股市在那年年中再次觸底,然後在下半年展開爲期兩年的上漲。我們再看看1887年,股價再度在秋季見底,然後開始了爲期兩年半的持續上漲。

1897年的情況與之前的情況基本相同:股價在年初觸底,到了第二季度出現反彈,到當年秋天回撤,而這正是第7年的買進時機,然後股市又開始了一次爲期兩年的上漲。1907年的底部來得晚一些,在年底大約12月時出現,隨後就是又一次爲期兩年的上漲。

1917年幾乎是1907年的翻版;股價再度在年底下跌,然後開始了另一次爲期兩年的上漲。接着是1927年,人們還能發現什麼嗎?這一年似乎沒有重大的底部機會,股票價格直線上漲。但是如果你仔細觀察,就會發現1927年秋季股價曾在短期內維持穩定,從高點回撤之後,又一次展開歷時兩年的上漲,一直漲到1929年的高峯。

好的,接下來我們就可以參考摩爾研究公司的數據了。1937年股價報復性下跌,直到1938年第一季度觸底,然後展開另一次爲期兩年的上漲(這次第七年現象晚出現了3個月)。事實上,這與10年後的1947年的情況非常相似,但是指數全年大部分時間都是單邊上漲,秋天開始下跌,直到1948年2月中旬才見底。儘管之後並沒有出現持續兩年的牛市,股價僅僅在1948年有一次巨大的爲期一年的上漲。

1957年的股市走勢完全符合第七年現象模式。1957年上半年股價上漲,然後暴跌至10月的低點,然後美國股市就開始了另一次巨大的上漲。這與第七年現象預測的情形完全一致。

10年後,另一個更好的買入時機就出現了。股價在1967年的上半年大漲,在1968年2月觸底,然而之後的兩年並非持續上漲,但整個1968年保持了上漲的趨勢。很明顯,歷史給我們展示了1967年下半年和1968年年初是很好的買入時點。

你是否覺得這些現象很有意義?我覺得是。那麼這其中有什麼道理嗎?我認爲與其尋找一些難以相信的論據,還不如在歷史進程中研究第5年和第7年以及第2年和第3年的規律。圖表不會說謊。這種現象確實存在,是否能學習利用過去,並在未來做出更好的投資,完全取決於我們自己。

當然,我們在這裏談到的只是擇時的問題。我們還要面對另外一個選擇的問題——買入哪些股票。然而,大多數投資者對想買的股票都相當瞭解,他們只是不知道如何選擇正確的買入時機而已。在正確的時機買入或者賣出,收益差別很大。例如,從收益的角度來看,假如你在第6年年初買進股票,就不得不等到第8年纔會賺錢。如果你在尾數爲9的年份買進股票,你就不得不等待將近5年纔會賺錢。所以買入和賣出股票的時機非常重要。我認爲在投機中遵照十年形態是取得擇時優勢的重要手段。

20世紀60年代觀察得出的路線圖帶有某種玄妙的意味,甚至有一點神祕色彩,期望股價永遠遵循它來運行看上去很不合理。但大致來說,過去股市運行的軌跡與其基本一致,問題是21世紀的市場會繼續遵守這個規律嗎?這個問題要到21世紀結束才能找到答案。當然,我們可以觀察2001~2010年的最初十年的情況,看看這種形態是否會重複出現。我認爲這種形態會重複,而且程度會比你想象的高得多。決定性的考驗會在2005年後的某個時間出現。如果2005年又是一年熱鬧的上漲,整體價格形態也和十年形態一致,我將會對十年形態的有效性更加有信心,投資人應該更有信心把這種理念當成未來歲月,甚至未來數十年投資活動的重要的指導原則。

對過去發生的事情,市場似乎有重複的傾向。重複參考的運行框架就是十年形態。投資人應該在這種框架內尋找最適合買賣的買入時機。

最好的買入時機應該是尾數爲2和3的年份,其次是趨勢強勁的第5年,下一個買入機會應該是在尾數爲7的年份的秋季。

最後,長期投資人永遠不應該忘記大多數市場高點出現在尾數爲9和0的年份,例如1929年、1969年和1999年,當然還有2000年。

我將十年形態視爲股價將要遵循的最有邏輯的路線圖。我當然不希望價格每年或每10年都完全符合這種形態,如果股票交易這麼容易就沒什麼樂趣了。但是它給我們提出了絕佳的指引,指出路上哪裏應該轉向,以及什麼時候應該轉向。