超越“謹慎人”原則

在二戰後,通脹第一次永久性地駐留在投資環境裏。在這個劇毒的細菌面前,沒有什麼東西是安全的,其最大受害者是那些通常被認爲是最安全的投資:存款賬戶、短期國庫券、長期國債、企業債券,以及其他一些固定收益證券。少數公司可能會在正常階段出現經營困難,而在金融危機期間的處境要差得多,正如我們現在所經歷的情況。對大多數投資者來說,隨着時間推移,通脹的風險要比信用風險帶來的損失大得多。二戰之後的價格飛漲極大地改變了股票、債券和國庫券的回報配比。

股票風險更大?

過往的智慧,正如我們從普特南法官的“謹慎人”原則所看到的,認爲隨着時間的推移,債券的風險小於股票。企業債券持有人畢竟要比股東的財務風險小,如果企業遇到財務問題,可以削減股東分紅,但是要支付利息,而且在債券到期時還需要償還本金,否則就是違約,債權人將會從企業拿走所有值錢的東西,而作爲股東則有可能一無所獲。在二戰前,投資者不得不面對的主要風險是債券或企業可能會破產。在那個時代,通脹風險不是人們關注的焦點。

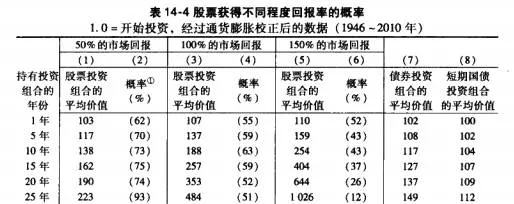

戰後的通脹飆升把所有的風險計算搞得亂七八糟。在1945年以後,股票的回報率隨着時間推移經常超過了國庫券和債券,三種金融投資之間的差距大幅拉大。如果投資者在1946年投人10萬美元買短期國庫券,2000年在扣除了通脹之後的價值只有13.3萬美元,收益率只有每年0.4。以這個速度增長,160年才能讓投資翻倍。債券的表現稍好,1946年10萬美元會在2000年底變成28萬美元,年增長率爲1. 6%。e作爲對比,1946年投資田萬美元買股票會賺得盆滿鉢滿,屆時會變成602.5萬美元,是投資短期國庫券的45倍和債券投資收益的21倍(稅前)。因爲後兩類隨着時間推移會很明顯的負收益(收益減少),稅後收益的差距會更大。

我們看到,自從二戰開始,通脹和稅收已經極大地侵蝕了短期國債、存款和企業債券,然而很少有投資者在計算風險時考慮到股票相對債權證券的優異表現。儘管股票投資在65年多時間裏取得了超卓回報,直到本書撰寫的2011年9 月,資本仍然在從股票和證券基金流出,流人了國債(短期收益率只有0.05%),以及回報率1. 9%的10年期國債和2.9%的30年期國債。在最後一章,我們將看到爲什麼流向債券和短期國庫券可能會變成災難。