在第3章第一次瞭解信息的處理過程時我們已經知道,赫伯特·西蒙在50年前寫了很多關於信息超載的內容。在某些條件下,人們可以預見專家的錯誤,而且這種情況很常見;在與心理學完全不同的領域,如工程學、印刷甚至是土壤採樣,都會出現類似的錯誤。股市中導致類似錯誤的條件和其他任何地方一樣五花八門。

我曾經簡要提到,目前投資方法所需的大量關於公司、行業和經濟的數據並沒有給專業的投資者帶來額外的“優勢”。當信息的處理需要大量的、複雜的分析整合時,在不涉及專業知識的情況下,需要謹慎和分析的理性系統常常巧妙地被經驗性系統所取代。推論系統巧妙地繞開了我們理性的數據庫。就像我們看到的那樣,接收大量的投資信息可能會帶來較差的決定而不是好的決定,因爲這時思維被其他的認知啓發,如代表性啓發和習得性啓發所接管。

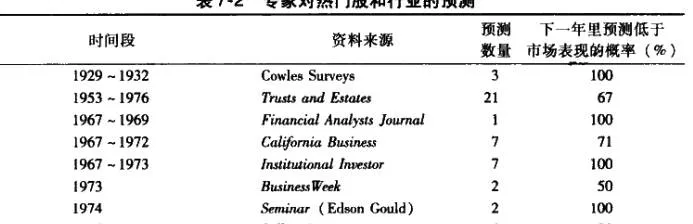

下一章將會介紹證券分析的核心:預測,即精確地使用那些我們質疑的方法選股,卻一次次錯失市場中的機會。我們也將看到熱門股和大量專業投資者追捧的行業的表現在幾十年中都低於平均水平。導致專業投資者長期表現低於平均值的主要原因可以從第二部分的有效市場假說研究者身上找到,現實遠不是有效市場似說所虛構的那樣:由不產生決策失誤的理性機器人維持着市場的穩定性。

想要跑嵌市場,首先應該瞭解那些拔着糖衣炮彈外衣的力盆。一旦認清了這些力量,投資者就可以建立防禦措施,千方百計繞開陷阱。

多少才能稱得上太多

在複雜和不確定的條件下,專家需要儘可能多的信息讓他們做出有利的,判斷,這聽上去很合乎邏輯。通常,華爾街的投資者對這類信息有極大的需求,他們相信增加的信息量能夠帶來大量的資金。但是,就像前面所說的,這種信息的“擴容”可能對你沒用。大覺研究表明,給專家更多的信息對他的判斷並沒有多少幫助。

有一項研究對較高智商的受試者做了測試,實驗者爲臨牀心理學家提供了大量案例的背景信息,然後問他們對自己在每一個案例中所做出的判斷的正確性比例有多高。隨着信息量的增加,受試者所接收的信息迅速增加,但其實他們判斷的正確性卻仍然較低。在信息量較少的情況下,受試者認爲自己的成功率在33%左右,但真實的成功率是26%。當信息量增加4倍時,受試者認爲他們的成功率是53%,實際上,他們的平均成功率是28%,只比前者高了2%。

有趣的是,這個結果看上去很普遍:在大量新信息不斷堆積的悄況下,成功率只提高一點。對賽馬場裁判的測試得出了同樣的結果。