价值投资

如何利用市盈率与市净率的组合综和评价公司?

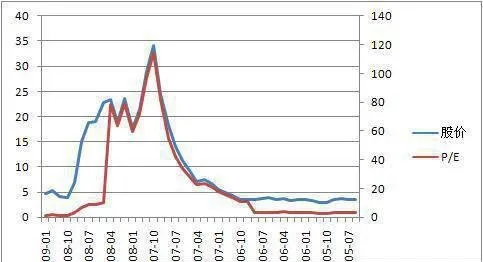

- 市盈率与市净率的组合市盈率和市净率都是评估公司价值的重要方法,一个从盈利的角度来看估值,而另一个从资产的角度来看估值,而将两者同时用于评估公司价值,会发现许多更有价值的信息。连接市盈率和市净率关系的是公司的净资产收益率。我们从以下公式可以看出三者的关系。

股票估值的要素有哪些?如何进行估值?

- 估值五要素简化模型(注:本文首发于2012年2月23日的雪球博客,文中利用五要素估值模型计算了贵州茅台与宝钢股份的公司价值,结论是两者股价都处于略微低估的状态。

如何进行更准确的股票估值?股票估值分为哪几个层次?

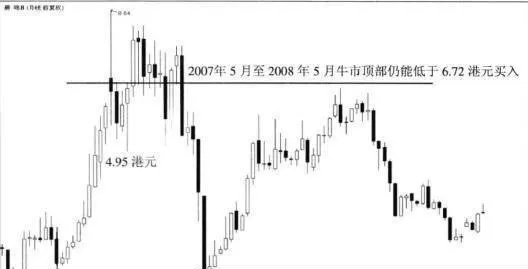

- 估值的四个层次(注:本文首发于2014年9月6日的雪球网博客,文中所提及的中国光大控股、厦门港务、香港中旅、宝业集团等股票在当时的基础上继续上涨,而新提及的威胜集团至2015年5月上涨约50%,同期香港恒生指数上涨约10%)第一个层次的股票估值是股价跌破净资产。

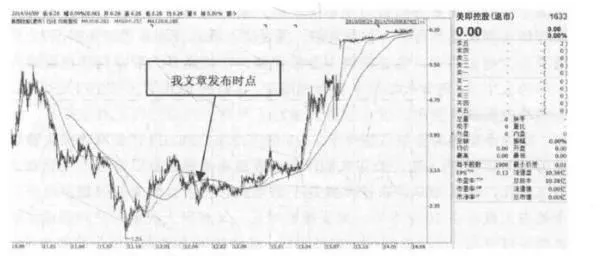

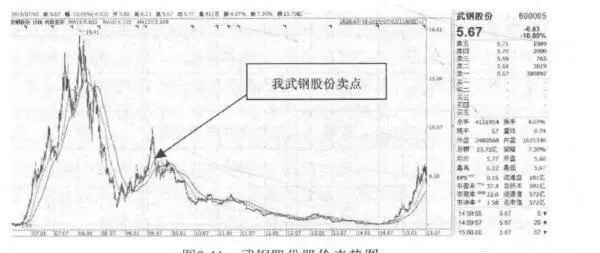

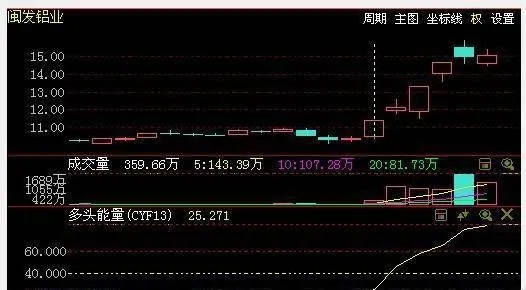

什么是股价趋势?如何深入分析股价趋势?

- 股价的趋势技术分析入门门槛最低,有股价变动图,任何人都可以说上一二,广受小散户喜爱,不过我认为绝大部分技术分析没有什么用。技术分析包含形态分析、指标分析、K线分析、波浪分析等,可以复杂无比,很多人说得头头是道,但其实是把自己都给忽悠了,而月即便相同的图形也是众说纷纭,没有统一结论。

现金股息再投重要吗?其有何作用与优势?

- 现金股息再投现金股息的重要性格雷厄姆对内在价值的定义为被事实所确定的价值,这些事实包括公司的资产、盈利和股利以及具有确定性的前景。在我看来,现金股息不但是构成公司内在价值的重要因素,更会显著影响到长期投资回报率。让我们先来理解现金股息的重要性。第一,发放现金股息能够使得股东价值最大化。

如何深入分析理解股票的价值与趋势?

- 价值与趋势(注:本文发表于2012年11月21日雪球博客)一切都源自我的一个认识,证券市场既有效又无效,它既强得不可战胜,又蠢得不可理喻。为什么说市场是非常有效的呢?举个例子,金融危机还没来,股票指数已经跌了,经济还未正式确认复苏,股价已经涨了。套用巴菲特的话“如;果你想等到知更鸟报春,那春天就快结束了”。

企业业绩“变脸”是什么? 怎么理解企业业绩“变脸”?

- 按照价值投资原理,对买卖和持有股票都有一套操作策略。如买人股票讲究的就是要有足够的安全空间,通俗的说法,在0.5元钱可以买到1元钱东西的时机来临之际,便是购买股票之时。卖出股票把握的前提条件:一是股票达到或超过其内在价值;二是研究中发现更具优势的股票;三是所持股票的公司基本面开始变坏,业绩出现下滑的拐点信号。

主要财务指标是什么? 怎样理解主要财务指标?

- 对于企业主要财务指标跟踪分析,按上市公司现有财务报表信息拔露制度,一般分季度、半年和年度公布,因此最好是按季进行监测。对企业长期稳定经营考察分析以运用年度财务指标为佳。企业财务指标很多,可根据自己能力、偏好来设置。指标个数也可多可少,但最好是能相互印证,以进行相关性分析:1.销售收入(营业收人)。

强周期性企业投资是什么? 怎样理解强周期性企业投资?

- 对周期性行业企业的股票进行投资,也是价值投资策略的重要组成部分,它主要是利用行业衰退萧条时产生的巨大安全空间(股价跌幅往往会达到80%以上,市净率一般都会进人1倍、0.5倍,甚至折价2/3)时期大量买人,然后,耐心等待行业复苏繁荣,股票价值回归到合理水平,或者进人股价泡沫阶段卖出。

为什么说牛市安全空间不安全? 牛市安全空间不安全是为什么?

- 尽管价值投资要求我们在股票市场寻找具有较大安全空间的股票,并做一定比例的买人,等待股票价格逐步回归到价值的时候减持或卖出。但如果这种场景是在大牛市中出现那又是另一码事了。可能你会说,如果在大牛市中,则是难以找到具有较大安全空间的股票的啊?难找不等于没有。

为什么要耐心等待大机会? 怎么理解耐心等待大机会?

- 价值投资就是要找到公司价值与公司股票价格之间的差异,即安全空间,按价值投资的一般性惯例,股价比内值低50%以上的才具有投资价值。并不是什么时候都有很好的安全空间机会,因为股票市场在大多数时间是有效的,股票价格较为充分地反映了股票基本面和市场信息的影响因素。

什么才是市场先生极端情绪化? 市场先生极端情绪化有哪些?

- 巴菲特一再强调,不要指望投资者从今天所看到的东西影响其投资策略。我们的投资者应当基于以下因素:第一,即使知道经济总体的发展趋势,这并不意味着你就知道股市会如何发展演变;第二,投资者不可能在选股上比别人优秀很多。股票只有在持有相当长时间之后才会称得上是个好东西。

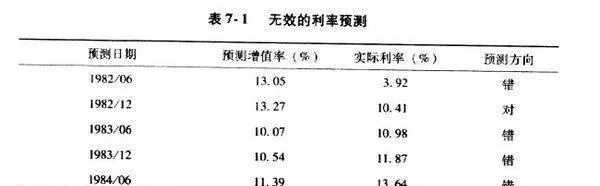

价值投资精髓:一大堆预测失败的例证

- 如果你是那些早就认为市场是不可预测的投资人,你可以跳过本节不看直接进人下一节。但是如果你是那种偶尔还会受市场顿测诱惑的人,最好还是耐下心来将这一部分的内容看完。我们希望你在看完后能发现预测短期市场走势是一件多么没有必要而且无意义的事。任何长期观察巴菲特的人都知道他对预测股市的看法是不要浪费时间。

价值投资精髓之股市中的米蒂效应

- 强力的磁铁会吸引附近所有的金属物体,同样,对风险的接受程度也关系到心理行为的所有层面。心理的概念是抽象的,但是它具体显现在每一天、每一刻投资人买进和卖出的决定上,串联起所有买卖决定的因素就是投资者对风险的承受度。过去的十多年间,股票经纪人、投资顾向、理财规划员都目睹了投资人心态和行为的不断变化。

价值投资精髓之公司的预测能力差强人意

- 上市公司绝对不是无辜的旁观者.它们也跟每个人一样在股市中学会了如何玩这场游戏。它们利用会计调整图利自己:在收益与成本上做手脚,以确保财务报表符合市场的预期。或者它们会利用公司兼并重组来降低成本费用,提高毛利率。一些业绩报表不佳的公司,有时也会利用重组来掩盖自身差劲的表现,并留给市场一个正在完善公司治理结构的好印象。

价值投资精髓:预测股市和预测天气一样

- 事实是,预测公司的未来,预测经济和股市的走向,就跟预测天气一样根本无法十分准确。如果说预测明天的气温还较简单,只要以今天的气温作为参考(例如,今天气温摄氏20度或30度,那么明天的温度大概就在这两者之间),那么预测经济和股市的未来走向却是一个要复杂得多的社会现象。

价值投资精髓:学习大师的心理行为

- 从心理学和投资学中所学到的每件事,我们都可以在巴菲特及其价值投资学派的其他人身上看到缩影。他相信自己的成就靠的是研究而不是运气,他的决策源自自身的缜密思考,面从不受短期事件能响情绪化地轻易撤出股市。他,了解风险的本质,而且有信心接受市场的结果。

巴菲特回归GEICO公司

- 巴菲特回归GEICO公司在波克夏运用资本投资的第二种类型一即购买保险公司的情况下,GEICO成为了波克夏已有公司中最重要的公司。由于巴菲特于1952年卖出其股份的原因,洛里默·戴维森成为了波克夏主席。他带领公司走向辉煌,直到他1970年退休。

非上市公司的购买

- 非上市公司的购买运用由正常保险业务和备用金所产生的资金的第三种途径是购买拥有非常雄厚经济恃许权和卓越管理的非上市公司股权。

查尔斯·蒙吉尔:从店铺助理到亿万富翁

- 查尔斯·蒙吉尔:从店铺助理到亿万富翁蒙古尔在奥马哈长大,少年时即开始在巴菲特祖父的杂货店工作。然而这两名男人一生永远不会满足(蒙吉尔当时7岁)。