对周期性行业企业的股票进行投资,也是价值投资策略的重要组成部分,它主要是利用行业衰退萧条时产生的巨大安全空间(股价跌幅往往会达到80%以上,市净率一般都会进人1倍、0.5倍,甚至折价2/3)时期大量买人,然后,耐心等待行业复苏繁荣,股票价值回归到合理水平,或者进人股价泡沫阶段卖出。根据国际大师们投资周期性行业股票的案例看,无一不存在一种遗憾:买人过晚,卖出过早。这也许是投资周期性股票的宿命吧,但能赚钱的宿命谁会不喜欢呢?

经济周期一般由繁荣、衰退、萧条、复苏四个阶段构成。繁荣、萧条是两个主要阶段,衰退、复苏是两个过渡性阶段。它们分别有四个特征:复苏阶段开始时是前一阶段的最低点,产出和价格均处于最低水平。随着经济的复苏,生产的恢复和需求的增长,价格也开始逐步回升。繁荣阶段是经济周期的高峰阶段,由于投资需求和消费需求的不断扩张超过了产出的增长,刺激价格迅速上涨到较高水平。衰退阶段出现在经济周期高峰过去后,经济开始滑坡,由于需求的萎缩,供给大大超过需求,价格迅速下跌。萧条阶段是经济周期的谷底阶段,供给和需求均处于较低水平,价格停止下跌,经济运行处于较低水平上。周期性行业企业其经营好坏与整个经济周期繁荣、衰退、萧条、复苏四个阶段的运行水平密切相关。当然,应该说所有的行业和企业都与宏观经济相关联,都有其周期性。也可以说所有的行业和企业都逃不脱商业周期的宿命,只不过存在强弱的区别罢了。在这里我们主要是探讨强周期性行业和企业的股票投资策略问题。

一般情况下,行业繁荣、衰退、萧条、复苏四个周期阶段的循环是遵循整个产业链条上下游顺序逐次关联发生。如衰退一般始于基础设施建设、机械、装备制造、汽车、房地产等下游行业。向上漫延就是零配件、化纤化工、矿石冶炼、石油化工、金属加工等中游的制造业。再向上漫延就是矿藏采掘、石油开采、煤炭挖掘等最基础原料上游行业。复苏同样遵循这一产业链上下游路径展开的。由于所处的历史时期不同,生产力水平不同,科技发达程度不同,经济周期涉及产业上下游的行业企业也不尽相同,甚至有时方式也不一样,要具体问题具体分析,结合客观实际拿捏把握。

周期性企业在行业景气度高峰期销价与销量齐升,行业不景气时期正好相反。影响周期性行业企业盈利的主要因素包括产品价格、市场需求、资本开支、产能利用等。其中产品价格和市场需求是关键性因素,二者决定周期性行业企业的盈利水平。强周期性行业企业的产品价格、市场需求在繁荣与衰退期间波幅巨大。例如2007年10月至2012年11月(可能还会持续一段时间)经济减速期间,有色金属、航运、光伏、风能、钢铁、化工等盈利都出现了极端状况。钢铁行业每吨钢材的毛利不抵一斤猪肉的毛利(可能有点儿夸张), 行业出现大面积亏损;太阳能光伏产业中的主要材料一多 晶硅, 在2007年左右行业高景气时期,每公斤高达500美元以上,而2012年7月每公斤只有区区30美元了,跌幅高达94%以上,还会跌多少着实难料(果不然2012年11月多晶硅已跌至16. 835美元/公斤,跌幅加深至96. 66%,但愿这个价格不会再下滑了。作者注)。其盈利水平下降幅度就可想而知,许多厂家在此波光伏产业不景气中关闭产能,甚至有很多企业倒闭(中国光伏龙头企业无锡尚德于2013年3月20日宣布破产)。强周期性行业企业有一个致命的不良“嗜好”,热衷于在行业景气度高峰期盲目扩张,如之前的多晶硅、钢铁、水泥等。目前又轮到汽车行业了,在2012年产销预计1900 万辆的庞大基础上,各汽车厂家仍在不遗余力地抢地盘、争项目、搞扩张,一旦行业进入衰退期将会形成庞大的过剩汽车产能,这些过剩产能不但削弱了车企盈利水平,而且还将产生庞大的折旧、摊销、负债、维护等费用支出。接下来的是衰退期折价销售,这对于购车一族来 说确实是绝好消息。由此,可反向思考一下是不是更好一些,对于在行业复苏繁荣来临前(即萧条后期阶段)理性维持规模和扩张产能,肯定比繁荣时期扩张风险小、获利大。行业萧条时期能有勇气采取各种形式进行产能扩张的企业更值得关注、跟踪,甚至可做一定的数额投资。如中国南玻集团股份有限公司000012) 在光伏行业产能过剩的背景下,一手加强太阳能光伏产业综合竞争力,一手拟“加码”精细玻璃产业。2012 年12月,南玻拟在宜昌建设精细玻璃及超薄电子玻璃项目,总投资近30亿元,将建设一个年产3000万片的智能手机及平板电脑触控模组一体化产业园和一个年产3.5万吨超薄电子玻璃的生产基地,项目投产后可实现年销售收人60多亿元。南玻本来就是A股市场中的优秀企业,它生产各种玻璃、太阳能多晶硅等,属强周期性行业企业,但在国家打压房地产和欧美对中国太阳能光伏产品严厉反倾销惩罚等多重不利环境中,公司仍然保持较高的经营现金净流量、净利润绝对额和较为稳键的财务状态,是强周期光伏行业中的龙头企业。

如果在股市中投资周期性行业企业,其复杂性和难以预测性,对其投资的专业水准要求要比其他投资策略更高,风险程度比其他投资策略也相对较高。因为,强周期性行业企业的股价涨跌幅度,

般比弱周期企业要大得多。如光伏企业天威保变股价,从2009年8月最高38.19元下跌到2012年12月的5.43元,跌幅高达85.78%。因此,投资周期性行业企业首先要了解其高风险性,并有充分的思想准备。经济高涨的大牛市中强周期性行业企业的股价会被超出想象地炒翻天。如2007年的大牛市中中国船舶(600150) 被炒到436多元(复权后,下同),几乎近百倍。而到了2008年10月最低下跌至46元,跌幅近乎9成。江西铜业(600362) 等近10家有色上市公司跌幅几近90%或以上。强周期性行业企业的股票价格在衰退时期,深度跌幅远远超出我们的想象,所有强周期性企业的股价最大跌幅一般会超过80%,这就是我们投资难以把握的风险所在。繁荣时期,强周期性行业企业远远超出想象的股价涨幅,也是其高风险高回报的魅力所在。

根据国际投资大师,特别是彼得.林奇投资周期性行业企业的经验,他把低市净率(PB) (一般会低于1)和较高市盈率(PE)(越高越好)作为买人强周期性行业企业的前提条件。只有这种情况下强周期性行业企业实际估值才有充分的安全空间。他在美国汽车行业全面衰退时期,对于在克莱斯勒等一批 车企的大比例投资(都占到车企总股本的5%,上限),取得了超出人们想象的巨大收益,同时也成就了一代投资大师。他事后实话实说:投资周期性行业企业(也可以说是困境反转型企业的一类)是最赚钱的投资策略。他一直对投资克莱斯勒等车企公司的股票而津津乐道,便可知道他对投资周期行业企业的钟爱。

投资周期性行业企业的特殊性和复杂性,决定了在相关调查分析方式方法上与其他投资策略存在明显的不同,在分析、判断等方面要更具有专业水准。本人认为起码应该重点关注10个方面的事项:

1.对周期性行业企业的估值难度甚大。主要从行业多年平均收益、企业上轮周期主要财务数据、与历史高低股价、与历史高低市净率等进行比较。更重要的是行业景气的底部、顶部的正确判断几乎是不可能的。因此,只能根据历史数据比较,大致得出一个景气底、景气顶相对的股价区间,分批投人或卖出。

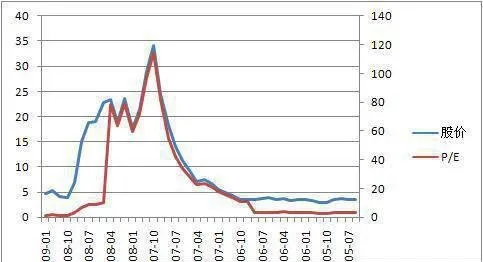

2.与正常的股票分析相反。周期性行业企业市盈率越低实际估值反而越高。本人在投资南玻B股、晨鸣B股期间,就犯了这样的错,市盈率在5倍时,股价最高时,只做了部分碱持,错过了最佳全部卖出机会。2012年11月PE.上升到几十倍以上,股价却趴到了地下,市盈率高倍数时周期性行业企业反而估值一般处于低位。这时市净率会更低,行业景气底部周期性行业企业的市净率一般会明显降低。特别是强周期行业企业一般会 远远降至一倍以下,极端时也有降至三四成的情况。如果出现这种情况无论从安全空间方面,还是从清算保本方面考虑,都是大量买人投资的良机。同理,行业繁荣时期,价值回归,市净率会上升到一倍以上,甚至两三倍以上,市盈率也会降至个位数,这个时期便是投资周期行业企业获利了结之时。从这个方面来看,投资周期性行业企业参考市净率可能更为靠谱儿一些。

3.参考行业景气度判研投资周期性行业企业的进出时机可能会加大优势。行业景气度处于峰值期是风险最大的时期,股价巨大的涨幅一眼都看得出(当时本人的南玻B盈利比高达500%,居然没有全部卖出,奇怪当时自己为何如此迟钝?),峰值期过后便是衰退萧条,这是-条潢漫“熊”途,一两年或更长的时间内仍是买人周期性行业企业股票的极度谨慎期。

4.切记不要以股票价格跌幅较深为由进行买人操作。强周期性行业企业的股价跌幅远远会超乎人们意料之外,就是股市中股民常说的一句调侃话:没有最低,只有更低。处于强周期衰退阶段企业的股价,会不断地被拦腰斩断。

5.强周期性行业企业在盈利大幅放缓,甚至亏损时期也不是好时机。只有等到行业出现大面积亏损,甚至许多业内企业破产,这时才可以称之为强周期企业的安全投资期。2012 年上半年中国大陆在某些行业、某些地方已经出现了企业倒闭潮,先是低端出口企业,后是新能源企业,往后可能就是新兴金融业、房地产业和汽车行业了。在地方上先是东莞,后是温州,再往后不知是谁了。

6.如果不是行业内人士,不要高估自已对周期行业的把握能力,没有相应的行业知识和行业经验,对行业的市场规律认识不清,最好先不要做这方面的投资。可以加强学习,完成由外行成为内行的转变后,再进行周期性行业企业的股票投资。

7.牢记阶段性持有强周期性企业的股票。它不像成长类好公司,长期持有或许10年能增长10倍,甚至更多。但周期性行业企业的股价会随着收益的好坏做高低起伏波浪式轮回运动,如果不在盈利高峰期卖出,股票价格一般会跌到前期萧条的低点,以至于吞没在复苏繁荣阶段辛苦持有产生的盈利。因此说,周期性行业企业的股票不能超出复苏繁荣期长期持有,复苏繁荣阶段性持有才是投资周期性行业企业的最优策略。

8.切勿生搬硬套一个模式,要坚持一业一策投资周期行业。因为不同行业的性质、特点、政策、管理、产业链、市场环境等等的差异性,客观上也要求对不同行业的投资采取不同的策略、方式和判断标准等。如对钢铁、纺织、化工、房地产、汽车等行业绝对不能只用一种方式方法投资,甚至对行业中的子类企业也不尽相同。房地产行业中有商业地产、旅游地产、住宅地产等。汽车行业中有工程类、货运类、乘用类等。纺织行业中有工业材料、民用面料等。

9.投资周期性行业企业必须选择行业龙头企业。因为只有行业的龙头企业才有在衰退萧条期生存下来的高确定性,并能坚持到行业复苏繁荣。而非龙头企业很可能会在黎明前的黑暗中倒下,再也看不到第二天的太阳。

10.回避产业国际大转移的行业。中国近30年来的发展就是得益于赶上了发达国家劳动密集型产业大转移的好时光。如钢铁、纺织、化工等行业。如果在美国20世纪七八十年代经济衰退期间投资钢铁、纺织等劳动密集型周期性产业,其投资业绩将是大失所望的,甚至是一场血本无归的败局。股神巴菲特在他认为以非常大的便宜收购了伯克希尔·哈撒韦纺织企业(在美国可是历史悠久的一流的纺织企业)后,为经营管理、市场营销等受尽煎熬,在产业国际大转移的潮流面前,他败下阵来,贴钱卖掉厂房设备,将纺织企业转型成为投资控股公司。目前,中国的这些产业在什么时间又会转移到什么地方呢?

基于强周期性行业企业投资的复杂性、专业性和不确定性,非机构投资者、非业内人士、非行业专家等,最好不要重度参与。就像巴菲特老先生告诫的一样:我们从不试图跨越七英尺高的栏杆,我们所寻找的只是轻易跨越的一尺高栏杆。中国的一句老话也可在此引用到对强周期企业的股票投资:没有那金刚钻,不要揽瓷器活儿。