對週期性行業企業的股票進行投資,也是價值投資策略的重要組成部分,它主要是利用行業衰退蕭條時產生的巨大安全空間(股價跌幅往往會達到80%以上,市淨率一般都會進人1倍、0.5倍,甚至折價2/3)時期大量買人,然後,耐心等待行業復甦繁榮,股票價值迴歸到合理水平,或者進人股價泡沫階段賣出。根據國際大師們投資週期性行業股票的案例看,無一不存在一種遺憾:買人過晚,賣出過早。這也許是投資週期性股票的宿命吧,但能賺錢的宿命誰會不喜歡呢?

經濟週期一般由繁榮、衰退、蕭條、復甦四個階段構成。繁榮、蕭條是兩個主要階段,衰退、復甦是兩個過渡性階段。它們分別有四個特徵:復甦階段開始時是前一階段的最低點,產出和價格均處於最低水平。隨着經濟的復甦,生產的恢復和需求的增長,價格也開始逐步回升。繁榮階段是經濟週期的高峯階段,由於投資需求和消費需求的不斷擴張超過了產出的增長,刺激價格迅速上漲到較高水平。衰退階段出現在經濟週期高峯過去後,經濟開始滑坡,由於需求的萎縮,供給大大超過需求,價格迅速下跌。蕭條階段是經濟週期的谷底階段,供給和需求均處於較低水平,價格停止下跌,經濟運行處於較低水平上。週期性行業企業其經營好壞與整個經濟週期繁榮、衰退、蕭條、復甦四個階段的運行水平密切相關。當然,應該說所有的行業和企業都與宏觀經濟相關聯,都有其週期性。也可以說所有的行業和企業都逃不脫商業週期的宿命,只不過存在強弱的區別罷了。在這裏我們主要是探討強週期性行業和企業的股票投資策略問題。

一般情況下,行業繁榮、衰退、蕭條、復甦四個週期階段的循環是遵循整個產業鏈條上下游順序逐次關聯發生。如衰退一般始於基礎設施建設、機械、裝備製造、汽車、房地產等下游行業。向上漫延就是零配件、化纖化工、礦石冶煉、石油化工、金屬加工等中游的製造業。再向上漫延就是礦藏採掘、石油開採、煤炭挖掘等最基礎原料上游行業。復甦同樣遵循這一產業鏈上下游路徑展開的。由於所處的歷史時期不同,生產力水平不同,科技發達程度不同,經濟週期涉及產業上下游的行業企業也不盡相同,甚至有時方式也不一樣,要具體問題具體分析,結合客觀實際拿捏把握。

週期性企業在行業景氣度高峯期銷價與銷量齊升,行業不景氣時期正好相反。影響週期性行業企業盈利的主要因素包括產品價格、市場需求、資本開支、產能利用等。其中產品價格和市場需求是關鍵性因素,二者決定週期性行業企業的盈利水平。強週期性行業企業的產品價格、市場需求在繁榮與衰退期間波幅巨大。例如2007年10月至2012年11月(可能還會持續一段時間)經濟減速期間,有色金屬、航運、光伏、風能、鋼鐵、化工等盈利都出現了極端狀況。鋼鐵行業每噸鋼材的毛利不抵一斤豬肉的毛利(可能有點兒誇張), 行業出現大面積虧損;太陽能光伏產業中的主要材料一多 晶硅, 在2007年左右行業高景氣時期,每公斤高達500美元以上,而2012年7月每公斤只有區區30美元了,跌幅高達94%以上,還會跌多少着實難料(果不然2012年11月多晶硅已跌至16. 835美元/公斤,跌幅加深至96. 66%,但願這個價格不會再下滑了。作者注)。其盈利水平下降幅度就可想而知,許多廠家在此波光伏產業不景氣中關閉產能,甚至有很多企業倒閉(中國光伏龍頭企業無錫尚德於2013年3月20日宣佈破產)。強週期性行業企業有一個致命的不良“嗜好”,熱衷於在行業景氣度高峯期盲目擴張,如之前的多晶硅、鋼鐵、水泥等。目前又輪到汽車行業了,在2012年產銷預計1900 萬輛的龐大基礎上,各汽車廠家仍在不遺餘力地搶地盤、爭項目、搞擴張,一旦行業進入衰退期將會形成龐大的過剩汽車產能,這些過剩產能不但削弱了車企盈利水平,而且還將產生龐大的折舊、攤銷、負債、維護等費用支出。接下來的是衰退期折價銷售,這對於購車一族來 說確實是絕好消息。由此,可反向思考一下是不是更好一些,對於在行業復甦繁榮來臨前(即蕭條後期階段)理性維持規模和擴張產能,肯定比繁榮時期擴張風險小、獲利大。行業蕭條時期能有勇氣採取各種形式進行產能擴張的企業更值得關注、跟蹤,甚至可做一定的數額投資。如中國南玻集團股份有限公司000012) 在光伏行業產能過剩的背景下,一手加強太陽能光伏產業綜合競爭力,一手擬“加碼”精細玻璃產業。2012 年12月,南玻擬在宜昌建設精細玻璃及超薄電子玻璃項目,總投資近30億元,將建設一個年產3000萬片的智能手機及平板電腦觸控模組一體化產業園和一個年產3.5萬噸超薄電子玻璃的生產基地,項目投產後可實現年銷售收人60多億元。南玻本來就是A股市場中的優秀企業,它生產各種玻璃、太陽能多晶硅等,屬強週期性行業企業,但在國家打壓房地產和歐美對中國太陽能光伏產品嚴厲反傾銷懲罰等多重不利環境中,公司仍然保持較高的經營現金淨流量、淨利潤絕對額和較爲穩鍵的財務狀態,是強週期光伏行業中的龍頭企業。

如果在股市中投資週期性行業企業,其複雜性和難以預測性,對其投資的專業水準要求要比其他投資策略更高,風險程度比其他投資策略也相對較高。因爲,強週期性行業企業的股價漲跌幅度,

般比弱週期企業要大得多。如光伏企業天威保變股價,從2009年8月最高38.19元下跌到2012年12月的5.43元,跌幅高達85.78%。因此,投資週期性行業企業首先要了解其高風險性,並有充分的思想準備。經濟高漲的大牛市中強週期性行業企業的股價會被超出想象地炒翻天。如2007年的大牛市中中國船舶(600150) 被炒到436多元(復權後,下同),幾乎近百倍。而到了2008年10月最低下跌至46元,跌幅近乎9成。江西銅業(600362) 等近10家有色上市公司跌幅幾近90%或以上。強週期性行業企業的股票價格在衰退時期,深度跌幅遠遠超出我們的想象,所有強週期性企業的股價最大跌幅一般會超過80%,這就是我們投資難以把握的風險所在。繁榮時期,強週期性行業企業遠遠超出想象的股價漲幅,也是其高風險高回報的魅力所在。

根據國際投資大師,特別是彼得.林奇投資週期性行業企業的經驗,他把低市淨率(PB) (一般會低於1)和較高市盈率(PE)(越高越好)作爲買人強週期性行業企業的前提條件。只有這種情況下強週期性行業企業實際估值纔有充分的安全空間。他在美國汽車行業全面衰退時期,對於在克萊斯勒等一批 車企的大比例投資(都佔到車企總股本的5%,上限),取得了超出人們想象的巨大收益,同時也成就了一代投資大師。他事後實話實說:投資週期性行業企業(也可以說是困境反轉型企業的一類)是最賺錢的投資策略。他一直對投資克萊斯勒等車企公司的股票而津津樂道,便可知道他對投資週期行業企業的鐘愛。

投資週期性行業企業的特殊性和複雜性,決定了在相關調查分析方式方法上與其他投資策略存在明顯的不同,在分析、判斷等方面要更具有專業水準。本人認爲起碼應該重點關注10個方面的事項:

1.對週期性行業企業的估值難度甚大。主要從行業多年平均收益、企業上輪週期主要財務數據、與歷史高低股價、與歷史高低市淨率等進行比較。更重要的是行業景氣的底部、頂部的正確判斷幾乎是不可能的。因此,只能根據歷史數據比較,大致得出一個景氣底、景氣頂相對的股價區間,分批投人或賣出。

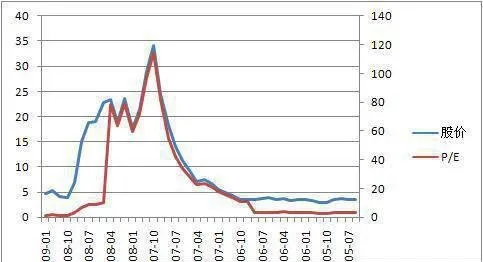

2.與正常的股票分析相反。週期性行業企業市盈率越低實際估值反而越高。本人在投資南玻B股、晨鳴B股期間,就犯了這樣的錯,市盈率在5倍時,股價最高時,只做了部分鹼持,錯過了最佳全部賣出機會。2012年11月PE.上升到幾十倍以上,股價卻趴到了地下,市盈率高倍數時週期性行業企業反而估值一般處於低位。這時市淨率會更低,行業景氣底部週期性行業企業的市淨率一般會明顯降低。特別是強週期行業企業一般會 遠遠降至一倍以下,極端時也有降至三四成的情況。如果出現這種情況無論從安全空間方面,還是從清算保本方面考慮,都是大量買人投資的良機。同理,行業繁榮時期,價值迴歸,市淨率會上升到一倍以上,甚至兩三倍以上,市盈率也會降至個位數,這個時期便是投資週期行業企業獲利了結之時。從這個方面來看,投資週期性行業企業參考市淨率可能更爲靠譜兒一些。

3.參考行業景氣度判研投資週期性行業企業的進出時機可能會加大優勢。行業景氣度處於峯值期是風險最大的時期,股價巨大的漲幅一眼都看得出(當時本人的南玻B盈利比高達500%,居然沒有全部賣出,奇怪當時自己爲何如此遲鈍?),峯值期過後便是衰退蕭條,這是-條潢漫“熊”途,一兩年或更長的時間內仍是買人週期性行業企業股票的極度謹慎期。

4.切記不要以股票價格跌幅較深爲由進行買人操作。強週期性行業企業的股價跌幅遠遠會超乎人們意料之外,就是股市中股民常說的一句調侃話:沒有最低,只有更低。處於強週期衰退階段企業的股價,會不斷地被攔腰斬斷。

5.強週期性行業企業在盈利大幅放緩,甚至虧損時期也不是好時機。只有等到行業出現大面積虧損,甚至許多業內企業破產,這時纔可以稱之爲強週期企業的安全投資期。2012 年上半年中國大陸在某些行業、某些地方已經出現了企業倒閉潮,先是低端出口企業,後是新能源企業,往後可能就是新興金融業、房地產業和汽車行業了。在地方上先是東莞,後是溫州,再往後不知是誰了。

6.如果不是行業內人士,不要高估自已對週期行業的把握能力,沒有相應的行業知識和行業經驗,對行業的市場規律認識不清,最好先不要做這方面的投資。可以加強學習,完成由外行成爲內行的轉變後,再進行週期性行業企業的股票投資。

7.牢記階段性持有強週期性企業的股票。它不像成長類好公司,長期持有或許10年能增長10倍,甚至更多。但週期性行業企業的股價會隨着收益的好壞做高低起伏波浪式輪迴運動,如果不在盈利高峯期賣出,股票價格一般會跌到前期蕭條的低點,以至於吞沒在復甦繁榮階段辛苦持有產生的盈利。因此說,週期性行業企業的股票不能超出復甦繁榮期長期持有,復甦繁榮階段性持有才是投資週期性行業企業的最優策略。

8.切勿生搬硬套一個模式,要堅持一業一策投資週期行業。因爲不同行業的性質、特點、政策、管理、產業鏈、市場環境等等的差異性,客觀上也要求對不同行業的投資採取不同的策略、方式和判斷標準等。如對鋼鐵、紡織、化工、房地產、汽車等行業絕對不能只用一種方式方法投資,甚至對行業中的子類企業也不盡相同。房地產行業中有商業地產、旅遊地產、住宅地產等。汽車行業中有工程類、貨運類、乘用類等。紡織行業中有工業材料、民用面料等。

9.投資週期性行業企業必須選擇行業龍頭企業。因爲只有行業的龍頭企業纔有在衰退蕭條期生存下來的高確定性,並能堅持到行業復甦繁榮。而非龍頭企業很可能會在黎明前的黑暗中倒下,再也看不到第二天的太陽。

10.迴避產業國際大轉移的行業。中國近30年來的發展就是得益於趕上了發達國家勞動密集型產業大轉移的好時光。如鋼鐵、紡織、化工等行業。如果在美國20世紀七八十年代經濟衰退期間投資鋼鐵、紡織等勞動密集型週期性產業,其投資業績將是大失所望的,甚至是一場血本無歸的敗局。股神巴菲特在他認爲以非常大的便宜收購了伯克希爾·哈撒韋紡織企業(在美國可是歷史悠久的一流的紡織企業)後,爲經營管理、市場營銷等受盡煎熬,在產業國際大轉移的潮流面前,他敗下陣來,貼錢賣掉廠房設備,將紡織企業轉型成爲投資控股公司。目前,中國的這些產業在什麼時間又會轉移到什麼地方呢?

基於強週期性行業企業投資的複雜性、專業性和不確定性,非機構投資者、非業內人士、非行業專家等,最好不要重度參與。就像巴菲特老先生告誡的一樣:我們從不試圖跨越七英尺高的欄杆,我們所尋找的只是輕易跨越的一尺高欄杆。中國的一句老話也可在此引用到對強週期企業的股票投資:沒有那金剛鑽,不要攬瓷器活兒。