现金股息再投

现金股息的重要性

格雷厄姆对内在价值的定义为被事实所确定的价值,这些事实包括公司的资产、盈利和股利以及具有确定性的前景。在我看来,现金股息不但是构成公司内在价值的重要因素,更会显著影响到长期投资回报率。让我们先来理解现金股息的重要性。

第一,发放现金股息能够使得股东价值最大化。公司赚到了利润,对于管理层而言,大部分会更倾向于将利润留存公司内部,而不是发放给股东,因为利润留在公司内部,管理层就能够控制更多资源。发放现金股息可以避免过多利润留存公司被挥霍或者乱投资。

第二,现金股息降低了公司财务造假风险。持续较高比例的现金分红且又不筹资证明了公司财务的真实性,不真的赚到利润,又怎么会有钱发放给股东。

第三,现金股息再投资拥有复利效果。对于利润不增长的公司,每年的回报率是一样的,但是如果公司能够发放现金股息,投资者再将现金股息用来购买越来越多的股份,日后收到的现金股息也就越来越多,能够起到复利投资的效果。

第四,避免公司倒闭-无所有风险。如果利润一直留存公司而不发放,万一公司倒闭,多年积累将一无所有。

现金股息是熊市保护伞和牛市加速器!熊市中,现金股息是持续买入低估股票的现金来源之一,通过现金股息再投资可以积累更多的股份,从而缓冲投资组合价值的下降。牛市中,一旦股价上涨,这些额外股份就会提高收益率,因而还是收益加速器。

现金股息是左口袋掏右口袋吗

经常有投资者来电问我:“公司不是现金分红了吗?为什么我的总资产还少了点啊?”我说:“发放了现金分红,股价要除权除息相应降下来,还要扣红利所得税。”他就说:“那分不分,我的资产都一样,那分红有何用啊。”我无言以对。确实啊!从时点上来说,分不分现金股利,分多还是分少,对于投资者的总资产都是一样的。这就好比一颗苹果树结了苹果,整棵树卖12元,与把苹果摘下来卖2元,树卖10元没有任何差别。但是差别就在以后,好的苹果树能够年年摘下2元的苹果,卖的钱不是越来越多了吗?所以分红从时点来说无关紧要,但在长时间里却至关重要的影响到了股票的价值。

现金股息再投魔力

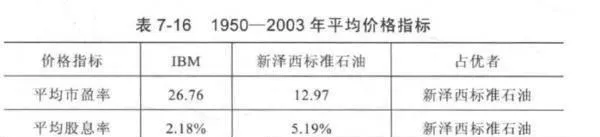

杰里米.西格尔所著《投资者的未来》向读者展示了现金股息再投资的神奇魔力。据该书介绍,如果在1871年把1000美元投资在股票上,那么到了2003年底,剔除通货膨胀因素后,这些美元的价值将增加到近800万美元。而如果没有进行股利再投资的话,积累的价值将不足25万美元。此外,杰里米·西格尔还举了两个公司的具体例子来证明现金股息再投所达到的复利威力,这两个例子同样令人震惊! 表7-15所示为1950-2003年期间IBM和新泽西标准石油两家公司的经营发展状况,IBM所处的新兴科技部门在过去的50年间占经济中的比重处于扩张阶段,而新泽西标准石油所处的传统能源部门则是不断收缩,可以看见IBM不论收入、利润、股利等增长指标全部都高于新泽西标准石油。

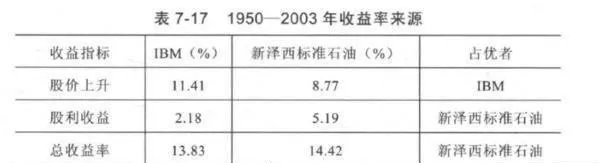

在知道已知信息后,如果给投资者一个机会能够在1950年的时候投资这两家公司,那么投资者会选择哪家?毫无疑问,绝大部分的投资者会选择增长速度更快的IBM。事实也是如此,IBM在1950-2003年期间,股票价格年复利增长率为11.41%,胜于新泽西标准石油的8.77%。看到这,你真的以为IBM的投资者赢了吗?不要忘了投资者的资产等于股价乘以股数,再考虑现金股息再投资购买股票导致的股份变动因素后,结论逆转了。

由于IBM的增长速度高于新泽西标准石油,所以IBM的交易市盈率也就一直高于新泽西标准石油,这并不稀奇,好货自然价更高。但却正因为如此,更高的股价导致IBM的股息收意率要小于新泽西标准石油,从而在现金股息再投资购买的过程中,能够积累的股份数量要小于新泽西标准石油。在长达50多年的时间,通过股利再投新泽西标准石油的股东积累到的股票数量是原有的15倍,而IBM的股东积累到的股票数量仅为原有的3倍,如表7-16所示。

这并非两个单独的特例,杰里米·西格尔的研究表明,那些看起来属于旧经济部门的老牌公司,配以低估值和股利再投,在时间的长河里,复合收益率远比你想象的要高。投资说到底是现实与预期的平衡,公司虽好,可市场对它的预期更高,估值过高,最终投资收益率未必高。

股息收益率估算

投资者再预估未来年度股息收益率可以用如下公式快速计算。

未来股息收益率=1/PEX历史现金分红比例

可见,市盈率越低,历史现金分红比例越高,获得的股息收益率就可能越高。

现金股息再投增长模型

如果我们将公司所发的现金股息再投资购买公司股票,公司利润的增长再加上所拥有公司股票的数量增加究竟可以使得我们的资产以多快的速度增长呢?可以用以下公式模拟。

现金股息再投资产增长速度=[1+ROEX(1-分红率)]*[1+(ROEX分红率)/PB]-1

这个模型假定公司利润增长由净资产收益率和分红率决定,且该两项指标不变,公司估值倍数也不变。模型的前半部分其实就是传统教科书中的公司净利润增长模型,即我们不进行现金股息再投时的资产增长速度。而后半部分的模型则是说明现金股息用来购买股票能够买多少股,也就是股份数目的增长速度,公司的增长速度乘以股份数目的增长速度就等于我们资产的增长速度。可以看出如果后面的PB越低,我们的增长速度可以越快。虽然假设比较静态,不过也可以作为参考,否则因为净资产收益率、分红率、利润增速、估值的不同,我们很难直观看出不同公司之间分的现金股息再买入公司股票的收益情况如何。

因为可以现金股息再投,所以小散户资产增长速度能够K期超过大股东!

现金分红股价上涨奥秘与“烟蒂”股投资策略

(注:本文发布于2014年6月9日的雪球网博客,自发布之日至2015年5月,文中所提及的中国光大控股、厦门港务、香港中旅、宝业集团分别上涨143%、205%、109%、48%,同期恒生指数上涨20%)

现金分红股价能上涨?没错,这就是我的观点。A股投资者一般认为现金分红不过是把钱从股东的左口袋装到右口袋,没有区别,反而是送配股票能使股价能上涨。但我认为送配股票没有实质意义,而现金分红对于那些股价低于净资产的股票来说,是增加价值的。为什么呢?

举个假设的例子。

L公司过去赚了些利润,但是最近几年不赚钱,公司净资产为1元,公司决定收缩经营,把以前累计的利润0.5元返还给股东。然后我们来看在不同市场价格条件下,公司的价值是怎样变动的。

X股市场,因为公司近几年都不赚钱,股价跌破净资产,只有0.5元,市净率为0.5倍,投资者一年前0.5元买了该股,一年后,收到0.5元股息,不赔不赚。问题来了,股价0.5元分红0.5元,除息后股价应该为0,但是股价却多少会上涨,因为还有0.5元的净资产在上市公司里,如果还按0.5倍市净率估值,这块价值还有0.25元。投资者手中股票价值加股息就有0.75元,较一年前投入的0.5元,增长了50%。这就是我说的现金分红股价上涨的情况,现金分红增加了股票的价值。

Y股市场,还是该公司,以重置价值或者账面价值定价,股票价格跟净资产一样都是1元,投资者一年前1元买了该股,一年后收到股息0.5元,股票价格除息到0.5元,投资者手中还是I元,收益率为0,跟L公司没赚到钱是一致的。

Z股市场,L公司股票以预期、增长空间、概念等因素定价,股价贵得离谱,卖到10元,市净率10倍,投资者一年前以10元买了该股,一年后听到公司利润分配决定,就晕了,成长概念变成熟概念,收到股息0.5元,股票价格除息到9.5元,可9.5元,对于只剩下0.5元净资产,市净率是19倍,如果还按10倍估值,股价要下跌到5元,这时投资者手中只剩下5.5元,亏损45%。这种情况下分红减少了股票价值。

对应上述极端例子的现实情况是,港股一些跌破净资产的股票突然宣布大幅提高股息,哪怕经营业绩是下滑的股价也会大幅上涨,例如映美控股、先传媒等。而A股市场,市场都喜欢炒作,不喜欢现金分红(股价高股息收益率很低),还不如把现金留存上市公司,用于发展新业务、收购公司或者搞出个什么概念,预期贵买贵卖,分红反倒是抵减了投资者手中股票的价值,所以喜欢送转股,股价降下来,容易炒作些。

港股中普遍的情况是存在一批ROE在5%~10%的“烟蒂”公司,它们的估值在0.5~1倍市净率左右,现金分红率维持在百分之几十不等。这些公司分红理论上也会带动股价轻微上涨,不过影响因素多,并不容易显著观察得到。类似当年大幅折价的封闭式基金,一旦宣布现金分红,次日总能刺激基金交易价格.上涨。

我喜欢投资上述“烟蒂”股。成长股并非不喜欢,一是没远见不能挑到,二是挑到的恐怕是股价贵,然后买完业绩下滑的“戴维斯双杀股”。而投资“烟蒂”股好处在于,它们基本盈利状况一般或者由于行业不好,股价纷纷跌破净资产,都十分便宜,向下空间有限,股息收益率不错,存在向上空间。

“烟蒂”公司继续维持经营现状的话,光收股息,收益率也还可以,实际收益率因为现金分红股价上涨的情况可能比股息收益率还高些。例如厦门港务(PB:0.57)股息收益率在6%,业务保持稳定的概率较大。而美兰机场也曾PB跌到0.6倍。

碰上经营状况恶化的话,往下跌的空间较小,毕竟还有净资产的重置价值作为支撑。如果股价跌得太惨,大股东可以增持、私有化,上市公司回购股票。如果股价低,股权又分散,资产在别人手中更能发挥效益,则会引来收购。

万一运气较好,可以碰上三种上涨因素。1. 碰上概念,每家公司总会碰上概念。有的公司行业较好,碰上概念的频率更多。例如拥有景区的香港中旅(PB:0.6),管理私募股权基金的中国光大控股(PB:0.65)。有的行业差也会碰到老树发新芽。例如搞建筑的宝业集团(PB:0.41)有建筑产业化概念,工程机械行业则和机器人概念沽边。实在什么都不关联的也有锦江酒店碰上国企改革概念的例子;②公司竞争力变强经营状况转好,ROE提升推动估值提升:③行业复苏。“烟蒂”公司往往处于行业波谷,但行业利润率因为竞争因素的力量会向社会平均水平靠拢,一旦行业复苏,股价则一飞冲天。如果有足够耐心,用十年碰上一次困境反转的机会,收益率应该也不错。