現金股息再投

現金股息的重要性

格雷厄姆對內在價值的定義爲被事實所確定的價值,這些事實包括公司的資產、盈利和股利以及具有確定性的前景。在我看來,現金股息不但是構成公司內在價值的重要因素,更會顯著影響到長期投資回報率。讓我們先來理解現金股息的重要性。

第一,發放現金股息能夠使得股東價值最大化。公司賺到了利潤,對於管理層而言,大部分會更傾向於將利潤留存公司內部,而不是發放給股東,因爲利潤留在公司內部,管理層就能夠控制更多資源。發放現金股息可以避免過多利潤留存公司被揮霍或者亂投資。

第二,現金股息降低了公司財務造假風險。持續較高比例的現金分紅且又不籌資證明了公司財務的真實性,不真的賺到利潤,又怎麼會有錢發放給股東。

第三,現金股息再投資擁有複利效果。對於利潤不增長的公司,每年的回報率是一樣的,但是如果公司能夠發放現金股息,投資者再將現金股息用來購買越來越多的股份,日後收到的現金股息也就越來越多,能夠起到複利投資的效果。

第四,避免公司倒閉-無所有風險。如果利潤一直留存公司而不發放,萬一公司倒閉,多年積累將一無所有。

現金股息是熊市保護傘和牛市加速器!熊市中,現金股息是持續買入低估股票的現金來源之一,通過現金股息再投資可以積累更多的股份,從而緩衝投資組合價值的下降。牛市中,一旦股價上漲,這些額外股份就會提高收益率,因而還是收益加速器。

現金股息是左口袋掏右口袋嗎

經常有投資者來電問我:“公司不是現金分紅了嗎?爲什麼我的總資產還少了點啊?”我說:“發放了現金分紅,股價要除權除息相應降下來,還要扣紅利所得稅。”他就說:“那分不分,我的資產都一樣,那分紅有何用啊。”我無言以對。確實啊!從時點上來說,分不分現金股利,分多還是分少,對於投資者的總資產都是一樣的。這就好比一顆蘋果樹結了蘋果,整棵樹賣12元,與把蘋果摘下來賣2元,樹賣10元沒有任何差別。但是差別就在以後,好的蘋果樹能夠年年摘下2元的蘋果,賣的錢不是越來越多了嗎?所以分紅從時點來說無關緊要,但在長時間裏卻至關重要的影響到了股票的價值。

現金股息再投魔力

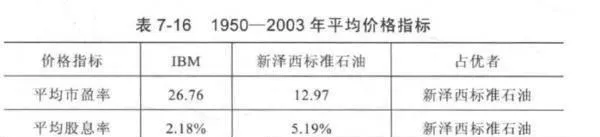

傑里米.西格爾所著《投資者的未來》向讀者展示了現金股息再投資的神奇魔力。據該書介紹,如果在1871年把1000美元投資在股票上,那麼到了2003年底,剔除通貨膨脹因素後,這些美元的價值將增加到近800萬美元。而如果沒有進行股利再投資的話,積累的價值將不足25萬美元。此外,傑里米·西格爾還舉了兩個公司的具體例子來證明現金股息再投所達到的複利威力,這兩個例子同樣令人震驚! 表7-15所示爲1950-2003年期間IBM和新澤西標準石油兩家公司的經營發展狀況,IBM所處的新興科技部門在過去的50年間佔經濟中的比重處於擴張階段,而新澤西標準石油所處的傳統能源部門則是不斷收縮,可以看見IBM不論收入、利潤、股利等增長指標全部都高於新澤西標準石油。

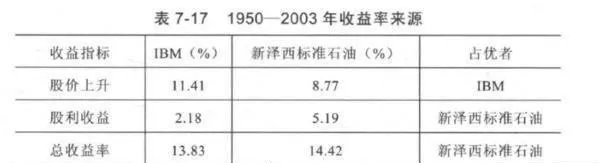

在知道已知信息後,如果給投資者一個機會能夠在1950年的時候投資這兩家公司,那麼投資者會選擇哪家?毫無疑問,絕大部分的投資者會選擇增長速度更快的IBM。事實也是如此,IBM在1950-2003年期間,股票價格年複利增長率爲11.41%,勝於新澤西標準石油的8.77%。看到這,你真的以爲IBM的投資者贏了嗎?不要忘了投資者的資產等於股價乘以股數,再考慮現金股息再投資購買股票導致的股份變動因素後,結論逆轉了。

由於IBM的增長速度高於新澤西標準石油,所以IBM的交易市盈率也就一直高於新澤西標準石油,這並不稀奇,好貨自然價更高。但卻正因爲如此,更高的股價導致IBM的股息收意率要小於新澤西標準石油,從而在現金股息再投資購買的過程中,能夠積累的股份數量要小於新澤西標準石油。在長達50多年的時間,通過股利再投新澤西標準石油的股東積累到的股票數量是原有的15倍,而IBM的股東積累到的股票數量僅爲原有的3倍,如表7-16所示。

這並非兩個單獨的特例,傑里米·西格爾的研究表明,那些看起來屬於舊經濟部門的老牌公司,配以低估值和股利再投,在時間的長河裏,複合收益率遠比你想象的要高。投資說到底是現實與預期的平衡,公司雖好,可市場對它的預期更高,估值過高,最終投資收益率未必高。

股息收益率估算

投資者再預估未來年度股息收益率可以用如下公式快速計算。

未來股息收益率=1/PEX歷史現金分紅比例

可見,市盈率越低,歷史現金分紅比例越高,獲得的股息收益率就可能越高。

現金股息再投增長模型

如果我們將公司所發的現金股息再投資購買公司股票,公司利潤的增長再加上所擁有公司股票的數量增加究竟可以使得我們的資產以多快的速度增長呢?可以用以下公式模擬。

現金股息再投資產增長速度=[1+ROEX(1-分紅率)]*[1+(ROEX分紅率)/PB]-1

這個模型假定公司利潤增長由淨資產收益率和分紅率決定,且該兩項指標不變,公司估值倍數也不變。模型的前半部分其實就是傳統教科書中的公司淨利潤增長模型,即我們不進行現金股息再投時的資產增長速度。而後半部分的模型則是說明現金股息用來購買股票能夠買多少股,也就是股份數目的增長速度,公司的增長速度乘以股份數目的增長速度就等於我們資產的增長速度。可以看出如果後面的PB越低,我們的增長速度可以越快。雖然假設比較靜態,不過也可以作爲參考,否則因爲淨資產收益率、分紅率、利潤增速、估值的不同,我們很難直觀看出不同公司之間分的現金股息再買入公司股票的收益情況如何。

因爲可以現金股息再投,所以小散戶資產增長速度能夠K期超過大股東!

現金分紅股價上漲奧祕與“菸蒂”股投資策略

(注:本文發佈於2014年6月9日的雪球網博客,自發布之日至2015年5月,文中所提及的中國光大控股、廈門港務、香港中旅、寶業集團分別上漲143%、205%、109%、48%,同期恒生指數上漲20%)

現金分紅股價能上漲?沒錯,這就是我的觀點。A股投資者一般認爲現金分紅不過是把錢從股東的左口袋裝到右口袋,沒有區別,反而是送配股票能使股價能上漲。但我認爲送配股票沒有實質意義,而現金分紅對於那些股價低於淨資產的股票來說,是增加價值的。爲什麼呢?

舉個假設的例子。

L公司過去賺了些利潤,但是最近幾年不賺錢,公司淨資產爲1元,公司決定收縮經營,把以前累計的利潤0.5元返還給股東。然後我們來看在不同市場價格條件下,公司的價值是怎樣變動的。

X股市場,因爲公司近幾年都不賺錢,股價跌破淨資產,只有0.5元,市淨率爲0.5倍,投資者一年前0.5元買了該股,一年後,收到0.5元股息,不賠不賺。問題來了,股價0.5元分紅0.5元,除息後股價應該爲0,但是股價卻多少會上漲,因爲還有0.5元的淨資產在上市公司裏,如果還按0.5倍市淨率估值,這塊價值還有0.25元。投資者手中股票價值加股息就有0.75元,較一年前投入的0.5元,增長了50%。這就是我說的現金分紅股價上漲的情況,現金分紅增加了股票的價值。

Y股市場,還是該公司,以重置價值或者賬面價值定價,股票價格跟淨資產一樣都是1元,投資者一年前1元買了該股,一年後收到股息0.5元,股票價格除息到0.5元,投資者手中還是I元,收益率爲0,跟L公司沒賺到錢是一致的。

Z股市場,L公司股票以預期、增長空間、概念等因素定價,股價貴得離譜,賣到10元,市淨率10倍,投資者一年前以10元買了該股,一年後聽到公司利潤分配決定,就暈了,成長概念變成熟概念,收到股息0.5元,股票價格除息到9.5元,可9.5元,對於只剩下0.5元淨資產,市淨率是19倍,如果還按10倍估值,股價要下跌到5元,這時投資者手中只剩下5.5元,虧損45%。這種情況下分紅減少了股票價值。

對應上述極端例子的現實情況是,港股一些跌破淨資產的股票突然宣佈大幅提高股息,哪怕經營業績是下滑的股價也會大幅上漲,例如映美控股、先傳媒等。而A股市場,市場都喜歡炒作,不喜歡現金分紅(股價高股息收益率很低),還不如把現金留存上市公司,用於發展新業務、收購公司或者搞出個什麼概念,預期貴買貴賣,分紅反倒是抵減了投資者手中股票的價值,所以喜歡送轉股,股價降下來,容易炒作些。

港股中普遍的情況是存在一批ROE在5%~10%的“菸蒂”公司,它們的估值在0.5~1倍市淨率左右,現金分紅率維持在百分之幾十不等。這些公司分紅理論上也會帶動股價輕微上漲,不過影響因素多,並不容易顯著觀察得到。類似當年大幅折價的封閉式基金,一旦宣佈現金分紅,次日總能刺激基金交易價格.上漲。

我喜歡投資上述“菸蒂”股。成長股並非不喜歡,一是沒遠見不能挑到,二是挑到的恐怕是股價貴,然後買完業績下滑的“戴維斯雙殺股”。而投資“菸蒂”股好處在於,它們基本盈利狀況一般或者由於行業不好,股價紛紛跌破淨資產,都十分便宜,向下空間有限,股息收益率不錯,存在向上空間。

“菸蒂”公司繼續維持經營現狀的話,光收股息,收益率也還可以,實際收益率因爲現金分紅股價上漲的情況可能比股息收益率還高些。例如廈門港務(PB:0.57)股息收益率在6%,業務保持穩定的概率較大。而美蘭機場也曾PB跌到0.6倍。

碰上經營狀況惡化的話,往下跌的空間較小,畢竟還有淨資產的重置價值作爲支撐。如果股價跌得太慘,大股東可以增持、私有化,上市公司回購股票。如果股價低,股權又分散,資產在別人手中更能發揮效益,則會引來收購。

萬一運氣較好,可以碰上三種上漲因素。1. 碰上概念,每家公司總會碰上概念。有的公司行業較好,碰上概念的頻率更多。例如擁有景區的香港中旅(PB:0.6),管理私募股權基金的中國光大控股(PB:0.65)。有的行業差也會碰到老樹發新芽。例如搞建築的寶業集團(PB:0.41)有建築產業化概念,工程機械行業則和機器人概念沽邊。實在什麼都不關聯的也有錦江酒店碰上國企改革概念的例子;②公司競爭力變強經營狀況轉好,ROE提升推動估值提升:③行業復甦。“菸蒂”公司往往處於行業波谷,但行業利潤率因爲競爭因素的力量會向社會平均水平靠攏,一旦行業復甦,股價則一飛沖天。如果有足夠耐心,用十年碰上一次困境反轉的機會,收益率應該也不錯。