价值投资

巴菲特:内布拉斯加家具卖场

- 巴菲特:内布拉斯加家具卖场大部分零售企业处于竞争弱势,几乎没有定价能力,而且没有经济特许权。在很多零售领域,领先者很容易被竞争对手复制,竞争优势从而被迅速削弱。通常情况下,供应商比零售商处于更有利的位置,新手很容易进入该行业,地位很少是独特的,客户服务改进策略也可以模仿。出于这些原因,巴菲特对零售业务投资一向很谨慎。

《华盛顿邮报》公司

- 《华盛顿邮报》公司根据重要性分类,波克夏最早和最引人注目的投资之一是在《华盛顿邮报》上的投资。1973年,波克夏以1060万美元购买了10%的股份+。

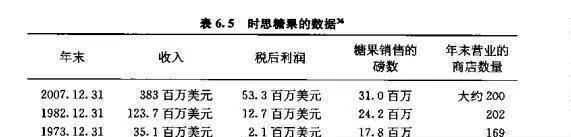

时思糖果的故事

- 时思糖果的故事时思糖果的故事说明了来源于强大市场优势地位、杰出的管理以及最低附加资本对销售和利润增长的好处。1972年,波克夏的一家关联公司(蓝筹印花公司,BlueChipstamps)收购控股了时思糖果公司个位于西海岸的盒装巧克力生产商和零售商。

价值投资精髓 关注市场小道消息 避开坏公司和保值陷阱

- 了解内幕消息流言出现时买进,新闻出现时卖出。华尔街格言有时候,群众的嗅觉是敏锐的。往往在官方发表声明之前,便已有风吹草动,相应的,股价也随之波动。投资者应当留心市场上流传的各路消息。股价呈现下跌势态时,我们总在事后才了解原因,而未能事前得知。

股票被低估的三个因素 关注异常的价格

- 股票被低估的三个因素在我们讨论如何寻找被低估的股票之前,让我们稍作回顾,首先来看看是什么造就了“陨星策略”。前文提及有些公司,它们的股票遭受重创,但它们稳固的盈利前景仍可让它们东山再起,在股市中重新占据一席之地。 促成这种股票产生的某些因素是公司自身可以掌控的,而另一些则不然。

如何找到好买卖的最佳时机 学会区分被低估的股票和垃圾股

- 找到好买卖的最佳时机最好的要留在最后,购买被低估股票最佳时机的第三个原因是股市崩溃以及全民自危的市场恐慌。股民们疯狂抛售股票之时,就是投资良机。股市崩溃之后,那些物美价廉的股票如累累硕果挂于树上,等人采摘。当市场全面恐慌引发价格决堤时,即便是优秀的企业也会被牵连在内。

从前期表现预测未来潜力 制定投资策略要考虑什么?

- 从前期表现预测未来潜力测评公司价值最简易的方法只需一张纸巾、一支笔,以及若千个基本数据。写下公司当前的盈利,然后除以一个安全利率,该利率可以选用国债利率或银行定期存款利率,所得数额即为公司的内在价值或账面价值,它与你用严密复杂的方法推导出的结果惊人的相似。

为什么劣等业绩股票的主要来源之一就是高估值?

- 显然(自然是出于我个人的价值偏向),劣等业绩股票的主要来源之一就是高估值。当然,对股票进行估值的方法不计其数。不过,从卖空者的角度看,最有价值的方法无疑是市销率。关注高市销率可以让我们冷眼面对魅力股—那些完全脱离现实的股票。

为什么卖空者是最接近于财务监管者的人?

- 在经历了5年的大牛市之后,投资者很可能会疏忽上市公司操纵利润的问题。在形势一片大好时,几乎没有人会注意收益质量和报表附注这种司空见惯的事情。但是在逆境下,这些问题就会变成众矢之的。

怎样计算虚构的欧洲卖空组合的绝对收益率?

- 我们已经讨论过卖空对象的三个潜在来源。但是,如果我们把这三个标准综合起来,会发生什么呢?我个人定义卖空对象的标准为:市销率>1,F统计值不超过3,以及总资产增长率达到两位数。事实证明,这是一个极具威力的组合。

![[认识投资的阴暗面]海盗、窃贼与卖空者 recognize-the-dark-side-of-investing-pirates-thieves-and-short-sellers](/assets/image/HPyz3T5h7D.jpg)

[认识投资的阴暗面]海盗、窃贼与卖空者

- 一个好的卖空对象到底应该具备哪些条件呢?尽管这貌似一个简单得不能再简单的问题,但大多数分析师却似乎不屑于回答这个问题。事实最有说服力:只有10%-15%的投资建议推荐投资者卖空!我们对三个可以用来判断卖空机会的因素进行了检验。在本质上,我们需要寻找廉价股票、不断恶化的基本面和箱糕的资本约束。

为什么在卖空策略中要检验企业的财务分析过程?

- 在我的卖空策略中,第二个要素就是要检验企业的财务分析过程。人们经常会把我对分析师的坦率批评理解为,我认为财务分析就是在浪费时间。分析师把那么多的时间浪费在去尝试不可能的事情上,比如说预测收益,这让我绝望至极,但是,我依旧是一个忠实的基本面支持者。

为什么资本的约束性(capital discipline)会被很多公司及投资者所忽略?

- 在我的潜在卖空对象判定标准中,最后一个元素就是缺乏资本约束机制。麦肯锡的一项调查0表明,企业本身都知道自己并不擅长资本约束。“企业高管”进行的调查发现,“本公司17%的已投资资金均属于应予以终止的收益不足项目,16%的投资从一开始就属于彻头彻尾的决策失误”。

市场准入的威胁有哪些?

- 市场准入的威胁有哪些?如果一个行业的收益率水平高于其他行业(风险类似时),那么,它将充当一个蜜罐——一群饥饿的昆虫将尝试进入并带走一些蜂蜜。新的竞争者将增大整个行业的产能,因为它们将争夺市场份额。对于行业内的每家公司而言,结果意味着是价格下跌。

投资者的性格特征与个人品质

- 投资者的性格特征与个人品质要成为成功的投资者,必须锻炼自己保持免于价值增长分析框架优势被侵蚀的能力,并具备以下素质:独立思考 关于目前所谓的共识,市场充满了欺骗性的理由。华尔街人倾向于跟随如同患有躁狂抑郁症旅鼠似的市场操纵者。“市场先生”不接受价值判断独立思考、收集事实,以及运用测试标准和合理原则严格评估公司业务。

价值增长投资的关键原则

- 价值增长投资的关键原则避开干扰,腾出时间:不要相信预言家:忽视宏观经济预测;不要揣测最佳时机;不要相信图表主义和技术分析;不要沉溺于短期交易。不要碰下列公司:公众高度关注的热门股票;科技股;没有盈利记录或创业公司;扭亏公司股票;新上市股票。

股票的长期持有

- 股票的长期持有做好长期持有的准备。价值增长投资者几乎从不卖出,这种心理预期有助于集中精力分析买入的股票—你应该将注意力集中在公司优势的持久性上,而不是股票的短期走势上。你可能会提出一些问题,如该公司是否能够在年内继续保持行业内的领先优势?而不是本月内市场热点是否会从电信类股票转向防御型股票等问题。

价值增长投资方法:产业分析

- 价值增长投资方法:产业分析两个主要因素影响经济特许权的优势和持久性。首先是产业结构。价值增长投资者应该寻找多数企业普遍表现出高收益的行业。有一些关键因素决定行业资本利润率的持久性,本章提供了识别这些因素的一个基本框架。

什么是竞争基准收盘(The competitive floor)?

- 什么是竞争基准收盘(The competitive floor)?在一个完全(自由)竟争的产业内公司只能实现一个“正常”收益率,也就是说股东只能获得一个诱使他们将资金投入该公司并持有它的收益率如果收益下降0.

价值概念的黎明是否就在眼前?

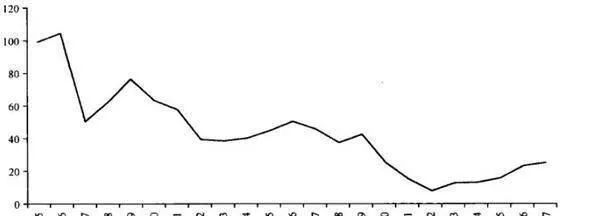

- 但也不是没有好消息:价值不会消亡。图20-5为1960年以来价值股的业绩连续两年明显落后于成长股(现金流/价格较低)的期间。有趣的是,当前的情况甚至比互联网泡沫时期更为恶劣!图20-5 年收益落差(价值股-成长股),美国 (1960-2008)另一个好消息就是,价值股往往趋向于在两年之后出现反弹。