价值投资

为什么耐心是对价值投资者而言最关键的优点?

- 耐心是对价值投资者而言最关键的优点。正如本杰明•格林厄姆说的那样,“因疏忽或偏见带来的低估值或许还将存续很长一段时间”。一旦建立价值头寸,你就永远也不可能知道将会走上哪条路。

为什么在成熟市场和新兴市场中价值投资依旧领先?

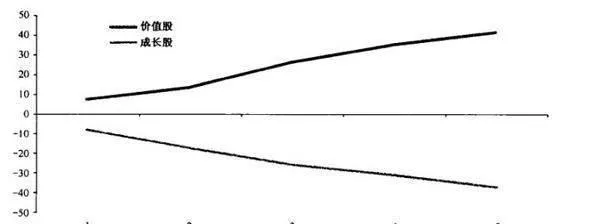

- 来自成熟市场的证据如果把分析范围扩展到整个成熟市场,我们依旧会得到类似的结论。在六个主要成熟市场上(欧洲加美国和日本),价值股的年均收益率超过成长股约为9%。但以整个成熟市场为对象,价值股相对于成长股的年均超额收益则超过了12%(见图21-3)。

几个欧洲大国的价值股与成长股对比情况是什么样的?

- 图21-1为几个欧洲大国的价值股与成长股对比情况。此外,我还标出了所有欧洲国家的价值股滥价情况。这些证据为我们提供的第一个观点就是:扩展投资边界有助于改善投资业绩。按上述各个国家的平均情况考虑,价值股的年均收益率超过成长股约8%,按欧洲市场整体水平考虑,价值股超过成长股约为10%。

为什么会有无国界的价值投资?

- 作为一个经验主义的怀疑者,我最关心的核心问题就是:现实的证据会作何解释?无国界限制的价值投资策略是否能行得通?对于像“某个板块不超过X%”或是“对某个国家不超过Y%”之类限制投资范围的做法,我一直不太感兴趣。因此,我的兴趣在于评价无限制价值策略。为解答这些问题,我对1985年以来的成熟市场及新兴市场进行了整体性研究。

如果用全部股票中最便宜构建一个集中型投资组合,我们会看到什么呢?

- 有一件事令人费解。对于市场上最便宜的20%股票,集中化策略的有效性是毋庸置疑的。比如,在2007年,市场上最便宜的20%股票大约涉及1800只。但是,如果用全部股票中最便宜的30只(表21-1)构建一个集中型投资组合,我们会看到什么呢?表21-1 全球最便宜的20只股票答案就是,这个策略将依旧百战百胜。

来自替代品的威胁有哪些?

- 来自替代品的威胁有哪些?来自替代品的威胁降低了盈利潜力替代品是实现同样功能(至少是近似)的产品或服务,来自替代品的威胁降低了盈利潜力。

现有公司之间的竞争强度有哪些?

- 现有公司之间的竞争强度有哪些?价值增长投资者必须关注自己所处行业内现有竞争者之间的竞争程度。企业之间争夺市场份额和利润的竞争越激烈,收益率将越低。竞争激烈程度可以以多种方式侵蚀利润。

供应商实力包括哪些方面?

- 供应商实力包括哪些方面?在许多方面,供应商实力与买方实力正好框反。强大的供应商能够给出远远高于其生产成本的定价,它们能够占有所在行业的大部分新增价值。供应商可以通过提高价格或降低质量或服务来行使它们拥有的权力。

什么是产业演化?

- 什么是产业演化?以上五种行业竞争力模型基本上属于静态模型,而价值增长投资者需要获得关于产业结构将在未来几年如何发展才有利的判断。产业变化受到公司、供应商和买方所采取的致力于提升各自影响力的战略计划的影响,也随改变基本经济生活现实的新技术和政府新政策的变化而变化。

股票投资的买方(顾客)实力

- 股票投资的买方(顾客)实力 买方实力使客户可以通过迫使价格下降或要求更高质量或更多服务的方式挤压行业利润。沃尔玛已经拥有了强大的买方实力它可以给食品、服装、园艺设备和玩具生产行业的公司施加巨大压力。

极度低劣管理者的七个不良习惯是什么?

- 拙劣的管理者在我们这个行业里,每个人似乎都喜欢从公司管理层的嘴里挖出有价值的投资线索(当然,我对这种做法的意义深表怀疑),但大多数人并没有去认真研究低劣管理的本性,这一点让人不可思议。在研究企业经营失败这个问题上,我最喜爱的一本书就是西德尼•芬克斯坦的《成功之母》。

怎样用C值(用于衡量造假或欺诈程度)衡量公司蒙蔽欺骗投资者的可能性?

- 最近,我研究了一种筛选卖空股票的方法,但我却发现,一种更注重会计基础的首选方法,似乎更有利于识别潜在的卖空股票,因为它可以发现那些可能在粉饰财务数据或是穷尽一切手段以超过分析师的季度财务预测的企业。为此,我发明了C值(用于衡量造假或欺诈程度),用于衡量公司蒙蔽欺骗投资者的可能性。该分值取决于六个输入变量。

C值(用于衡量造假或欺诈程度)的作用是否明显?

- C值只是我们分析一个公司是否粉饰报表、涉足会计欺诈的第一步。尽管如此,它确实非常有效。图25-2为美国和欧洲股票在1993-2007年期间按C值评价的结果(所有组合时间均为6月,持有期为1年)。在美国和欧洲市场,拥有高C值的股票,其收益率低于大盘的年均值分别为8%和5%左右(在1993-2007年期间)。

理想的做空对象可以归结为哪四大类?

- 卖空的分类我们对卖空对象的定量方面进行了研究。我一直认为,一个良好的卖空对象应具有如下四个特征:高股价、基本面不断恶化、资本约束弱化以及会计质量低下。

为什么企业在撒谎,卖空者在监视?

- 曾就职于芝加哥大学的欧文•拉蒙特通过研究验证了这个观点。在2003年发表的一篇论文中,他对被卖空公司和卖空者之间的纷争进行了检验。欧文的研究对象是1977 -2002年期间发生在美国的此类纠纷。他关注的事实是,被卖空企业自称清白,并声称自己已经成为沽空对象,或者说成为阴谋陷害的对象,或是指责卖空者正在行骗。

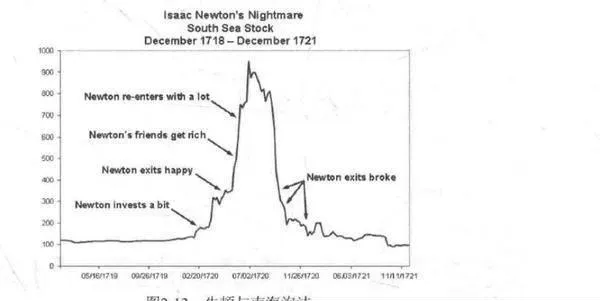

证券市场,为何控制情绪及人性的弱点如此重要?

- 控制情绪及人性弱点价值投资鼻祖格雷厄姆曾说过:“投资者最大的敌人不是股票市场而是他自己。如果投资者在投资时无法掌握自己的情绪,受市场情绪所左右,即使他具有高超的分析能力,也很难获得较大的投资收益。”他还举了一个生动的“市场先生”案例。假设你和“市场先生”是一家私营企业的合伙人。

宏观经济重要吗?宏观经济有怎样的复杂性?

- 宏观经济内在的复杂性为什么巴菲特会认为宏观经济不重要呢?因为宏观经济涉及因素过于复杂,如图3-1所示,这些因素互相关联,彼此影响。同样的宏观数据,可以得出截然相反的结论,宏观经济的分歧无处不在,以至于经济学界有个难以摆脱的笑柄: 10 个经济学家会有11种不同观点。

为何一定要寻求正确的投资组合?

- 投资组合当有人问我买什么股或者对某只股票的看法时,我会觉得比较为难。可能只是花了10%的资产买入某只股票,但听者可能会拿全部身家买入,万一我看错了,我只会损失部分资产,但对于别人则可能会输光全部身家。世界充满未知,而人类的认识是有限的,我们曾经自信满满的投资最终可能会--败涂地。

何为经济先行指标?何为经济与股市的关系?

- 股市通常是经济的先行指标即便投资者真的判断对了经济的形势,可是当你判断出来的时候,股价早已经先你一步反应了。一般而言,股市是经济的先行指标,不过我们居然想用预测经济的方式来预测股市,当然这还不是最愚蠢的,还有人用滞后经济的指标失业率来预测股市,他们的逻辑是失业率上升证明经济不行,股市应该下跌,逻辑完全颠倒了。

价值投资真正的难点在哪里?

- 价值投资难点企业价值短期内虽然比较稳定,但是却肯定会发生变化,因为世界本身就在不断变化当中,而且影响因素非常复杂。价值投资难点在于:1. 投资者自身认识有限,收集到的信息与利用的评估方法有限,不能客观地评估公司,对公司价值认识错误。2. 世界变得太快,企业的发展出乎意料。3. 无法控制自身情绪和人性弱点。