擇時

爲什麼說波段高手都善於持股?

- 短線不足取,長線難把持,若想進退自在,而不奔忙鬱悶,唯有波段。在股市中,漲的過程爲陽,跌的過程爲陰。上漲波段爲陽,下跌波段爲陰。陰或陽都不能永遠持續,陰到一定程度必然轉陽,陽到一定程度必然轉陰。在股市中,表現爲跌到一定程度,必然上漲;漲到一定程度,必然下跌。漲與跌的過程我們稱之爲陽與陰,漲與跌的拐點我們就稱爲生與死。

高手選擇波段股票的祕訣是什麼?

- 我們回顧很多股票以往的走勢,在一次次波段行情中,那些走勢比較流暢的波段股票,他們在一開始起漲的時候,往往並不起眼,而且常常是在谷底緩慢啓動。其實在選擇波段股票的時候,最重要的,是對一隻股票所處的技術位置和上漲空間的考量,而絕不是該股票短線是否具有爆發力。

爲什麼說不提倡逆市操作?

- 經過數年的熊市,虧損累累者甚衆,欲哭無淚者比比皆是。究其根本原因,所有的虧損都可以歸結爲八個字:“趨勢不明”和“逆市操作”。有的人是因爲趨勢不明導致虧損,有的人是因爲逆市操作導致虧損。趨勢不明者是因爲技術水平有限,逆市操作是因爲貪心作怪。

弱市中的操作思路是怎麼樣的?

- 弱市中,唯一穩健的方式就是尊重大盤、跟隨大盤。大盤的漲跌就是生死命脈。具體言之就是:當大盤下跌波段結束,波段拐點出現的時候,我們積極進場波段做多;當大盤上漲波段結束,波段拐點出現的時候,我們儘快清倉,進入休眠狀態。不要說以上的交易原則太過理想化,也不要說做不到,我們運用大盤研判技術,找到波段拐點還是很容易的。

行情的級別與操作策略

- 在每一次的投資活動中,最重要的問題就是制定操作策略。操作策略的對錯,會直接決定一個人某次操作的成敗。這一點,大多數人都不明白,都是稀裏糊塗。我要強調的是:操作策略不是一成不變的,不同級別的行情,對應的操作策略應該是完全不同的,不能一方包治百病。

縱橫股市需要了解的繁與簡

- 每一位投資者要成爲技術派高手,必然要經歷這樣的過程:第一階段:初入市場,四處學習技術,開始從無法進入有法,然後心中逐漸生出萬法。這就是從無到有、由簡入繁的過程。這個過程需要10年左右,這個時候,他覺得萬法在心。

在股市中的果斷操作實例分享

- 我在2008年9月19日寫了一篇博文,名爲《要有敢於在跌停板買進的勇氣》。怎麼回事呢?我在9月18日上午收盤前、大盤暴跌到1820點左右的時候,果斷買了三隻股票,第二天,受到重大利好的刺激,大盤連同所有股票全部漲停!我記得很清楚,當天我跟一位在某著名投資公司任職的好友說:“我買在跌停板,讓它跌無可跌。

熊市的特徵是什麼?

- 古人云:不謀全局者,不足以謀一域。孫子曰:知己知彼,百戰不殆。今天我們來了解熊市的特徵,是爲了更正確地調控我們的投資活動。什麼叫熊市?熊市是什麼樣子呢?我不用談理論,只需一個簡單的比喻就能把熊市的特徵說明白。

爲什麼股市中90%的人會虧損?

- 在股市中最終90%以上的人都會賠錢,這個事實大家基本都認可。

股市中的戒、定、慧

- 戒、定、慧是佛家修煉的步驟。我們今天來借鑑一下佛家的智慧。佛家講:修煉的過程是由戒生定、由定生慧,從而洞悉宇宙人生的真相,達到徹底解脫的目的。其實在股市投資中,要達到一定的境界,同樣需要一個修煉悟道的過程。如果你想投機取巧省略這個過程,那麼終將一事無成,永遠難以進入投資的正道。下面我們從世間法的層面逐一解說。

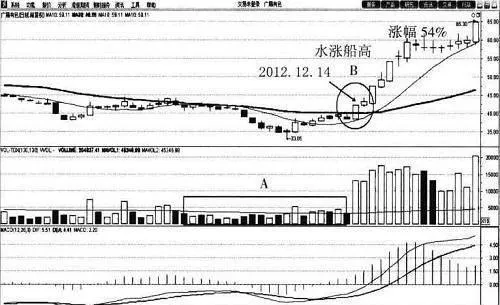

水漲船高買入法案例分析:廣晟有色

- 圖1-49廣晟有色30日均線解盤:圖1-49中A區域可以看到成交量呈現持續的小量和地量水平。從B區域可以看到,該股於2012年12月14日,在10日均線的助漲下,股價以漲停板突破了30日均線。綜合A、B兩個區域,該股形成了“水漲船高”形態。

股票市場持續一貫的作風會得到報酬嗎?

- 我十分樂意看羣衆追逐熱門股,玩他們所說的“動能遊戲”——希望有人比他們傻,會以更高的價格,買他們用高價買來的股票。這就是這種遊戲的真諦,追逐題材引人入勝、很會波動的股票,這樣通常只能讓投資人失去辛苦賺來的錢。只有一種方法可以把錢拿回來,就是股價繼續以拋物線的角度上漲。

投資時應該投資什麼股票?

- 幾乎所有股市投資策略都可以分爲兩種:第一種似乎最受歡迎,包括購買熱門股、流行股、大家上班和下班後都討論的股票;另一種是新聞媒體傳播的股票。 以後總是會有熱門股,有的證券會勝過其他類股,情形就是這樣。紐約股市大約有7000只股票,可以肯定總是會有一些股票領導羣衆,但是這不表示這些股票會永遠當領導股。

納斯達克股市走勢如何?

- 納斯達克股市慘跌之後,投資人和朋友都問我對這個市場有什麼看法,意思是問:“我的股票什麼時候會漲回來?”我不願意回答這個問題,因爲我知道他們也不願意知道答案。我會告訴他們,“最好的比喻可能是看日本的情況,看看吧。

如何使投資變成長期投資?

- 聲名狼藉的操盤手利弗莫爾(Jesse Livermore)說得非常清楚,“我相信可以這麼說,短期投機虧損的錢很少,所謂長期緊抱投資的人虧損金額才驚人,明智的投資人會立刻行動,使虧損降到最低。”你可能會這樣想:賭明天的情況相當冒險,充滿了風險和機運。

長期投資會發生錯誤嗎?有什麼錯誤?

- 股市投資有一種常見的認識,就是投資人只要買績優股,然後長期抱持就可以了。其實根本不是這樣,這種說法很容易誤導。我們長期唯一能夠確定的事情,是長久之後大多數企業都會死掉。 我舉一個實際的例子,福特汽車公司一直是重要的績優股,近年來福特公司的表現很好。

對股民最好的投資是什麼?

- 我們想一想,所有這些錢從哪裏來,投資人怎麼會有現金投入共同基金與股市?錢一定是從某個地方來的。不錯,錢可能來自退休基金,但是退休基金的錢從何而來?所有退休基金的資金不是來自民間部門,就是來自政府。請記住,政府通過徵收所得稅,課徵間部門的薪資所得稅,得到大部分的資金。

拉里·威廉斯的高股息率投資策略

- 拉里·威廉斯的高股息率投資策略這種擇時買入和賣出高股息率低價股和道瓊斯指數之間相互切換的方法,自1985以來,年度平均收益率達到24.1%(見表11-9)。往前推算顯示用這種方法有同樣高的收益率。1976~2001年,道瓊斯工業指數年淨收益爲8.3%。在相同時間裏,我們這種持續滾動的投資方法取得每年接近30%的收益率。

資金管理:通往財富王國的鑰匙

- 這封信寫得比平時要長,因爲我沒時間縮短它。——布萊士·帕斯卡投機者所創造的財富來自於他如何管理自己的錢,而不是來自於一些神奇的、神祕的方法或鍊金術士的祕密。成功的投資能夠賺錢,而成功的投資再加以恰當的資金管理可以創造巨大的財富。

大部分交易者採用漫無目的的方法

- 大多數投資者的問題是,如果有足夠的信心使用大筆資金去冒險,至少對我們而言資金數額很大,也應該有足夠的信心認爲,自己可以預測未來。這將產生兩個問題。大部分交易者採用漫無目的的方法首先,我們認爲可以利用方法從投資方案中選出盈利的交易。