我十分願意看見羣衆追逐當時的熱門股,參與他們所說的“趨勢投資”的遊戲——希望有人比他們更傻,會以更高的價格買走他們用高價購買的股票。這就是這種遊戲的真諦;他們尋找令人激動的、具備煽動性故事的股票,這樣通常只會讓投資者離賺錢越來越遠。只有一種方法可以把錢拿回來,就是股價的軌跡繼續上漲。儘管股票也有可能這樣上漲,但是這些股票崩潰的時候卻跌得很慘。很多股票在一天之內跌去20%~30%的浮盈。遇到這樣下跌的時候,由於跌幅過大,投資者會有陷入一種出逃無望的感覺中。他們別無選擇;開始只是一次短暫的投資,現在卻被迫長期持有。

我需要比這更安全的下注。我下注在持續一貫的股票上。我們明確地知道,從長期來看,股票價值最終會體現在股價上,投資在最後會獲得回報。但是我們也知道長期很難琢磨,長期由大段美好的時光和大段糟糕的時光構成;我們希望遇到美好的時光。這就是我們選擇投資更加安全、更少投機的股票,原因就在這裏。我們很高興把最可能賺錢的機會讓給其他投資者。這些投資者或許可以掙大錢(我希望他們能成功),但是事實上很可能賺不到。那些大漲的股票的確很吸引人,但是我們如果看看25只最好的成長型基金的業績,我們就可以知道,連那些專業投資人,那些能管理幾十億美元的專家,想通過這種方式爲投資組合增加利潤都很難。

請記住這些專家都是在風口浪尖的人。他們可以支配世界上最好的研究資源,他們的工作就是要抓住飆漲股。他們能做到嗎?看上去似乎是不能,這並非是選擇他們業績表現不好的時候,而是從他們公開的績效記錄來判斷。如果連他們都做不到,怎麼能期望普通的散戶在如此困難的遊戲中取得好成績呢?

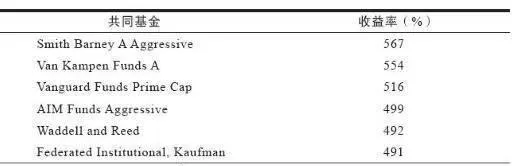

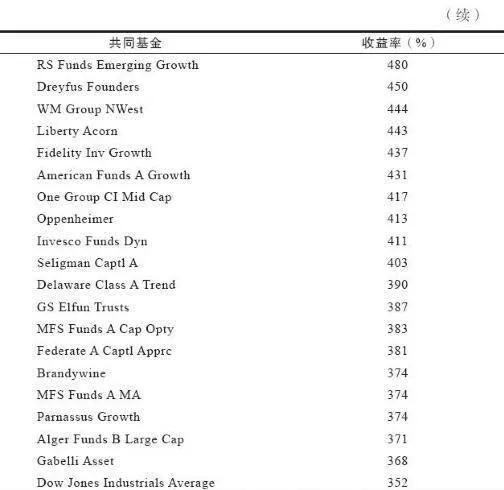

我們可以從表6-2所示的有趣的數據中學到真實的一課。表中所示的是從1990年10月的市場高點到2001年8月中,25只業績最好的成長型基金的表現。期間收益率最高的基金是由花旗美邦基金(SmithBarney)創造的,成長幅度高達567%,第25名的基金成長幅度達到368%。表面看起來相當驚人。

表6-2 1990年10月~2001年8月15日25只業績最好的成長型基金

但是我們必須更深入地研究這些業績表現到底有多好。如果你在1990年購買道瓊斯工業指數,請注意道瓊斯指數並不是市場漲幅最大的指數,你應該會得到352%的複合回報率,我要說的是,25檔表現最好的基金中只有9檔的業績略微勝過買進和持有道瓊斯指數的策略。請記住這裏我們所說的是最好的基金——最善於選擇成長股的基金。成千上萬的基金中,只有很少幾隻能趕上美國的股市大盤,只有很少數的績效能勝過“買進並持有”道瓊斯指數的策略。我想美國大約有3000只主動管理型共同基金,在那些尋找暴漲股的基金中,這張表展示的只有很小的一部分能夠戰勝指數。這些優中最優的基金基金也僅僅是戰勝指數而已。

如果專家都抓不住暴漲股,我認爲你我也做不到。但是我們可以找到優質股、價值股,我們也會得到回報。

如果希望在投資這個行業中成功,那麼最重要的是心中要有明確的意願和清晰的目標。這個目標就是集中在正確的時間範圍中投資,並且選擇正確的投資標的。你會看到很多小插曲誘惑你偏離這個目標。在頭腦發熱的時候,你會發現自己錯過了一些股票,你會痛苦地發現有人賺了很多錢而你卻做得不好。總是會有人的業績超過你,但是你可以看看這個人6個月或者一兩年後的業績,因爲今天的股市寵兒通常明年就會變成無能之輩。

在這個現實的遊戲中,想獲得持續的成功只是幻影。堅持你的決心,專注於你的目標,你將會在股市投資中成功。