交易不只要關心趨勢,還要關心趨勢的規模。趨勢的規模越大,我們獲利就越容易,獲利的可能性就越大。

趨勢規模的價值

一隻股票必定有趨勢,是什麼原因導致趨勢的發生呢?是交易人對利潤的嚮往和追求。在股票交易市場中,光有嚮往是不行的,利潤不會因爲我們的願望而流進我們的口袋。股票交易需要交易人對證券市場遠景有所規劃,同時還需要在這種“遠景規劃”的指引下行動。這些行動,無論是買或者賣,最終都會令股票價格產生趨勢。

但也並不是說所有的趨勢都可以令我們獲利。請看2007年11月26日的龍淨環保(600388)的分時圖,即便你預測到了這隻股票的趨勢的發生,最終你也無法獲利,因爲交易規則是T+1,也就是說你當天買入股票必須要等到次日纔可以賣出,而11月26日價格早盤飆升後又出現了連續下跌。如圖所示:

因此,在交易中,我們不僅要關心趨勢,還要關心趨勢的規模。趨勢的規模越大,我們獲利就越容易,獲利的可能性就越大。忽略了趨勢的規模,而只是一味地討論如何發現趨勢是可怕的,而且也是相當危險的。

趨勢的規模

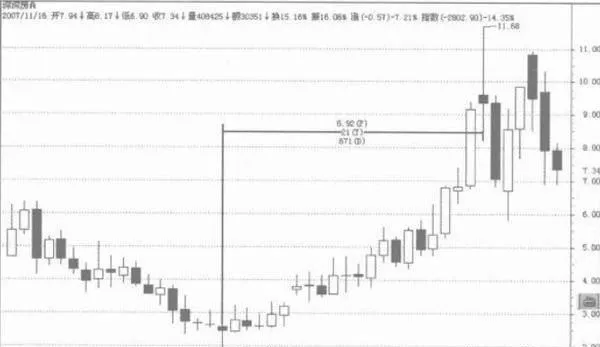

根據趨勢的定義,只要有足夠的歷史數據,我們可以發現分時圖到上百年的價格運動趨勢。但是,就A股而言,真正有價值的趨勢,還是侷限於2日以上到1年以下的規模。

請看圖,這是中國石化(600028)的月線圖,我們可以看到它的長期走勢。

請看歌華有線(600037)的連續2日以上的短暫走勢圖,如圖所示。

什麼是趨勢的價值?可以讓我們獲利的趨勢,就是有價值的趨勢或者說是有價值的趨勢規模。在這裏,時間是衡量價格趨勢規模的重要前提,但這並不是評價價格趨勢價值的全部條件。趨勢的價值還包含趨勢的強度。

請看圖,這是烽火通信(600498)在2007年10月9日到10月10日的連續分時圖。

因此,就本質而言,我們看盤就是在尋找具有趨勢價值的股票,並確認它的趨勢規模和趨勢強度。

請看萬科A(00002)的月線圖,1996年3月是1990年9月以來的第55個月,在這個月裏價格開始上升。如圖所示:

1996年4月,價格突破了重要的下降趨勢線——形態輪廓線的上方,這意味着一個大型的趨勢規模出現。請看圖。

1997年7月到1999年3月共計21個月的價格趨勢調整結束,一個新的上升趨勢規模形成。如圖4所示:

1999年4月,價格成功突破上邊的壓力線。該股始終受制於菲薄那其的循環,2003年9月恰好是1990年9月以來的第144個月,價格在這裏完成既有的趨勢調整,2004年1月的突破證明了這個拐點的重要性。請看圖:

識別趨勢規模和趨勢強度的重要線索在於如何確定趨勢發生的週期規律和價格形態的高度。

趨勢規模的確定:長線還是短線

我們生活的世界是一個遵循因果規律的世界。秋天來了,果子壓彎了枝頭,其前提是多年前曾經栽下這棵果樹。我們看到果樹的時候,基本上可以斷定它會結出果子。有沒有不結果子的果樹呢?一定有,但那是個案,在大多數情況下它會結出果子。我們爲什麼敢如此斷言?因爲我們知道今天這個果子來源於過去種的樹,換言之,我們是根據過去種下的樹來斷言今天會結出果子。

確定趨勢的規模和斷言果樹結果是一個道理。根據過去發生的價格運動來預測未來的趨勢規模,從而決定我們的交易策略是走向成功的重要步驟。在所有的交易策略中,是長線交易優越還是短線交易、中線交易更優越?在資金管理方面,我們到底應該集中操作還是分散操作?

從本質上來說,在交易中沒有所謂的長線、短線。人們之所以按照不同的時間長度交易,其目的在於最大程度地規避風險、獲取利潤。

短線交易側重於對日常波動的追逐,有利於以較小的代價獲得較高的收益。但其不利之處也是非常明顯的。

交易尺度過短,容易放過較大的盈利機會。例如:一隻股票在10元買入,價格在兩天內飆升20%,作爲短線而言,這個利潤完全可以接受,我們可能爲保住這個利潤而不願意承擔更大的價格波動,所以當價格上衝到12.4元再度回周到12元的時候,我們就平倉出局了。其實價格完全有可能在12元震盪後繼續上衝。第二種情況是你賣掉後價格確實回落了,你則需要買入另外的股票,這無疑增加了選股的成本。

在行情不好的時候,短線交易會讓我們經常出錯,損失或許不大,但是對我們情緒的影響則是顯而易見的。很多人的交易水平很高,但是在短線頻繁進出的時候忙暈了頭,結果讓壞情緒將自己引向失敗。

長線交易並不是天然比短線交易更具優勢性,更不是說短線交易註定失敗而長線交易註定成功。長線交易的好處在於一旦把握住了長期趨勢,獲利就會變得很輕鬆。例如:同樣在10元買入股票,一旦價格向上突破了15元,那麼這單交易註定會以盈利收場。因爲在50%的利潤空間中,止損的機會非常的多。但是長線交易時,首戰一旦失利,你需要承受的損失也很大。因爲短線交易的止損我們可以設置在3%,而長線交易的止損最低恐怕也要在20%左右。在長線中會出現這樣的情況:買入一隻股票一年後,價格跌破了20%的止損。這意味着在這一年中你一無所獲,而且還虧損20%。

所以,折中的方法是長線交易和短線交易的組合,在交易圈裏這被稱爲複合頭寸交易法,即用一部分資金買入幾隻長線股票,用一部分資金來炒短線。這麼做的目的在於強調長短線的盈虧平衡。

無論怎樣,你都需要根據趨勢規模來確定股票價值。如果一隻股票總是以震盪方式來完成它的價格趨勢運動,你就不能將其作爲長線來交易;相反,如果一隻股票總是以上升趨勢型的方式來完成價格運動,你則不能拿它來炒短線。

如何確定趨勢規模?

物理學的定律不只在一般生活中有效,在金融市場中依然適用。這樣的說法很容易爲一些拘泥於課本的、頭腦僵硬的人所嘲笑,他們在看到這些文字的時候可能連想都不想就會加以否定,因爲我們描述的事實動搖了

他們所習慣的知識結構。既然皮球拍在地上會彈起來,價格快速跌落爲什麼就不會彈起來?汽車在一檔的時候如果將油門加大,發動機超過3000轉加檔,速度會驟然提升,一隻股票在一個區域內積蓄了足夠的買盤,價格爲什麼就不可能加速呢?在實際操作中我們經常可以遇到這樣的情況,但這些常識常常會因爲一句“那不一樣”而被輕易忽視。

正如根據籃球墜落的速度來評價它彈起的高度一樣,我們可以根據過去的趨勢的“體積",去描述未來可能的趨勢上漲的速度和時間規模。

用“體積”來形容已知的價格運動的規模,不是一個很準確的詞彙,在這裏姑且用之。趨勢體積包括三個要素:時間長度、價格幅度、成交量。其重要程度依次降低。

請看圖,這是深深房A(0000200的月線圖:

從圖中我們可以清楚地看到,該股在過去的歷史價格變動中,總體呈水平運動。在這個買入信號中,55個月是所謂神奇數列中的一個,這個數列的標準名稱爲:菲薄那其數列。

菲薄那其數列的發現人是羅馬時期的一個著名數學家,就是他把阿拉伯數字引入歐洲的。這個數列廣爲人知,它包括1,1,2,3,5,8,13,.21,55,89,.....等等,這個數列的相鄰兩項之和就是之後的數列項。

在價格運動中,幾乎無處不在運用着這個數列。太多的人知道並傳播着它的原理,但真正在實際中應用的人卻少之又少。於是,便有人說:“公開的就沒有價值了。”其實,我認爲問題不在於是否公開,而在於是否有人真的相信它、研究它、應用它。

人的心理很奇怪,凡是隱藏的東西就想得到,隨手可得的東西卻不去珍惜。天天混跡於市場中、論壇上的人,他們難道不是爲了盈利而努力嗎?如果不是,那麼他們爲什麼那麼渴望交流,希望獲得某種祕籍呢?如果他們真的想通過個人的努力去成就個人的夢想,那麼他們爲什麼不去關注那些既得的成功而去小心地試驗呢?看來人是不容易找到前進方向的動物,即便道路擺在面前,也不願意相信它,更不願意去驗證它的可信性,最可悲的是竟然甘於在沒有道路的荊棘中穿行。毒蛇猛獸或許會讓人的成功成爲泡影,但它同樣可以豐富人生。

請看圖:

因此,筆者認爲,大多數人失敗的根本原因在於他們的人生態度出了問題。他們更多的人不是爲了成功而努力,而是爲了體驗一種浪漫的傳奇的生活。當市場中這樣的人羣成爲主流的時候,少數贏家的成功便成爲自然的事情了。

個人的成功並不是在一次交易中體現的,而是長期堅持的結果。菲薄那其數列可以非常明確地告訴我們趨勢的時間規模,但是,這並非意味着它永遠正確。隨機市場的精髓在於概率化的可能,而不是定量化的必然。通俗地講,證券市場大多數情況下遵循着某種規律,少數不遵循規律的時候就可能給我們造成嚴重的傷害。所以,規則——交易技術的目的之一是:在它不遵循規律的時候避免意外損傷。

價格通常在經歷21個時間單位後,在第22個月出現低點,給出買入信號。但是,在中糧地產(000031)的月線圖,上我們卻看到在第21個月出現低點而在第22月卻高起而去。這種變化在交易中實屬正常,應用中我們就不能拘泥於教條。