研判美聯儲的動向

美聯儲跟我們一樣關心股價,不管美聯儲的主席是亞瑟·本斯(ArthurBurns)、保羅·沃克爾(PaulVolcker),還是艾倫·格林斯潘(AlanGreenspan),他們對股價的高低都極爲關心。本斯的學生曾經給我展示本斯開發的股市模型,並且確信本斯在擔任美聯儲主席時曾經使用過這個模型。

畢竟股市是最直接的信心指標,信心卻是所有金融體系的基礎。

多年以來,美聯儲採用一套股票估價方法,幫助他們評價貨幣政策。美聯儲通過測量得到標準普爾500的公允價值來判斷股價的高低——公允價值計算方法是把一致預期的未來12個月的每股營運利潤除以10年期國債利息,再減去100。這個指標可以從愛德華·亞德尼(EdYardeni)的網站上找到(請在網上搜索Yardeni或者EdYardeni)。亞德尼本人在看空的時候有一點偏激,特別是在所謂的千年蟲危機的時候,他也是在2002年極少數看多的人之一。這個指標可以很好地告訴我們和美聯儲,什麼時候股價過高或者過低。

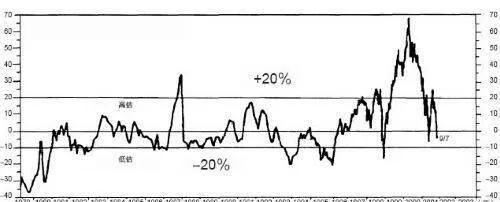

圖4-1所示是這個指標2001年9月爲止的走勢,這個指標相當容易解讀。從歷史上來看,這個指標高於20的時候,股價處於高估狀態,隨後會出現某種程度的下跌。

圖4-1 美聯儲股票估值模型(百分比)

標準普爾500指數的公允價值比率(52個星期之前標準普爾500一致預期的每股運營盈餘,除以10年期國債收益率減去100)。

當這個指標在-10以下時,代表股價到達了長期買進區間。

這個指標在1999年上升到65以上,在2001年和2002年處於中間的位置。最合理的解讀是,接下來應該出現股市的低估期。因爲市場會從低估到高估,然後再被低估。由於本書寫作時股價處於高估期,所以我們知道在不久的將來市場會進入低估期。

因此,如果你到2003年看到這個指標降到了-10以下,你就知道股價即將到達低點了。到時候投資人會得到美聯儲的大力幫助,美聯儲會認爲這種讀數顯示股價低迷需要協助,他們需要採取行動活躍市場。

這點也讓人理解了股票盈利的重要性,很形象地說明了市場真正繁榮的關鍵因素。

請記住貨幣可以選擇自己的去向,它們可以選擇保守和安全的投資,例如投入賺取固定收益的銀行儲蓄,但是這樣就不能獲得資本增值的收益。資金這樣選擇的時候,表明它們很擔心未來的經濟前景。如果鈔票能留在安全的避風港得到類似的回報,並仍然能夠享受潛在的資本增值的好處,那麼鈔票就很容易選擇它的流向。它們會流向能夠得到雙重好處的地方——得到類似的收益率同時享受潛在資本增值。

鈔票總是遵循人類基本的意圖,優先追求自己的利潤,在安全和獲利兩者之間進行選擇,事實上,來自所有國家和種族的聰明的投資人都會做出最合理的選擇。

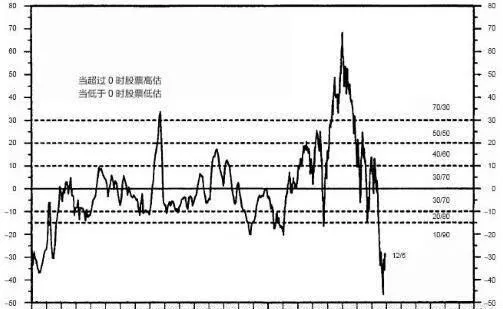

現在請看看同一張圖到2002年時的樣子,如圖4-2所示。你看,股市觸底後不久,這個指標就進入到我在2001年預測的買進區間裏。

圖4-2 股票估值模型和資產分配模型(債券/股票)

債券/標準普爾500股票與其公允價值的比率(12個月之前准普爾500一致預期每股運營利潤,除以10年期國債收益率)減100。1994年3月是月線,之後是周線。