愚蠢的事情

經紀人經常鼓勵客戶借錢買股票,投資人的融資限額是賬戶中有多少本金與融資比例的函數。坦白說,我認爲借錢交易或投資並不明智。當然,如果你做對方向,融資對你有利,如果你賺的能超過融資費用(也就是說獲利超過經紀商要求的利率),你賺的錢會比不融資時多。

但是如果你做錯方向,你就會受到雙重傷害:你會賠掉本來不屬於你的錢。我很高興在不必增加債務的情況下,賺到我能賺的錢,並且我也不喜歡債務。我曾經融資過,實際情形根本不像人們想象的那麼好。

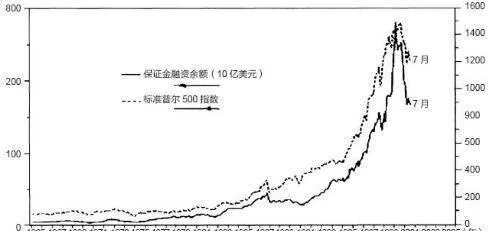

圖4-3所示的是37年來標準普爾500指數與融資餘額(投資者借的錢)的對照圖。這兩項指標都重疊在同一張圖上。其中有兩點因素在裏面起了作用:隨着股價上漲,客戶的持股市值增加,他們就可以借更多的錢,而且隨着股價上漲,投資人通常傾向於借更多的錢,越借越多。你可以看出來,融資帶來的後果是火上澆油。融資餘額的快速增加是股市上漲的預兆。

圖4-3 37年來標準普爾500指數和融資餘額

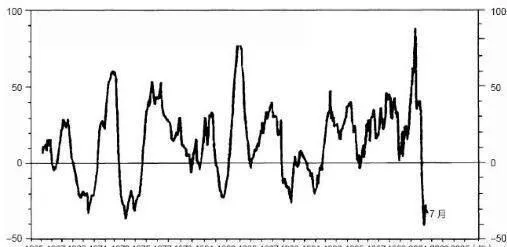

現在,讓我們看看一般投資人通過融資加倉購買股票的能力。圖4-4描述的是紐約證券交易所會員企業融資餘額12個月中年化利率的變化。當融資餘額比前一年增加大約40%時,這種“資金來源”大約就用完了。從1970年以來幾乎每一個市場階段性高點時,市場都用這種指標來提示聰明的投資者。這種指標當然不能精確標定市場的高點,只是表示盛會即將結束,最後一支舞已經開始了。

反之亦然:當融資餘額持續下降(一般投資人不再借錢買股票)的時候,那麼他們就具可能融資購買股票的能力。因此,從20世紀60年代末期以來,大多數市場底部大都在融資餘額年度變化比率降到-20%以上時出現。

圖4-4 紐交所會員公司保證金融資餘額(年變化百分比)

這個指標也不是能夠精確標定時點的工具,但是在顯示主要市場底部近在眼前方面,這個指標過去的記錄的確相當完美。你可以自行判斷,因爲這個指標清楚地顯示2001年秋季市場底部會出現。此外,到2002年年底,這個指標仍然在0以下徘徊,預示着股價會上漲。

我希望看到這個指標降到-20%,或接近我在本書中提示的其他買點附近。這就是絕佳的確認信號。