股票交易

如何判断股价估低了?

- 我预测主要的市场底部时,用过几个极有价值的指标,市场底部形成有很多征兆,其中一个是基本因素。道琼斯工业股价指数股利率有十分重要的意义,股利率是投资人从所投资企业得到的现金股利金额。 道琼斯工业股价指数股利率低于3%时,通常代表股市高点形成,这个原则过去极为准确。

历经142年的成功经历是什么?

- 我拥有的股价资料,可以回溯到1854年那么久远(参阅第一章)。这种四年现象似乎从1858年开始出现,这一年市场接近重要的底部,但大底实际是在1859年出现。下一个指标在4年后的1862年年初出现,市场展开整个19世纪最强有力的多头市场之一。接着是1866年,我们可以在这一年秋季看到股市低点,然后展开两年半的多头市场。

股价上涨的机会出现在什么时候?

- 我们回顾一下到目前为止所学到的东西。长期来说,大多数重要的买进机会都在尾数为2或3的年份出现。我们可以把四年现象跟这一点结合,寻找到的机会对我们更为有利。因此,理想的买点应该是尾数为2,又符合四年循环买点的年份。过去这种年份包括1932年与1942年,这两年都出现过一生难逢的绝佳买进机会。

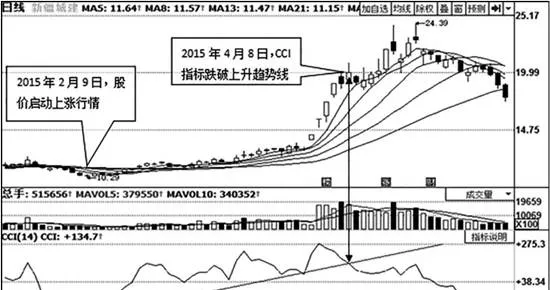

上升趋势线与CCI指标综合判断股票买卖点

- 上升趋势线与CCI指标综合判断股票买卖点将CCI指标上升过程中的最低点和次低点相连,就得到一条CCI指标的上升趋势线。这条CCI指标的上升趋势线与普通的股价趋势线相似,也能反映股价的运行趋势。通过判断CCI指标的运行趋势,可以在股价变化之前做出相应的买入或卖出决策。具体判断标准如下。

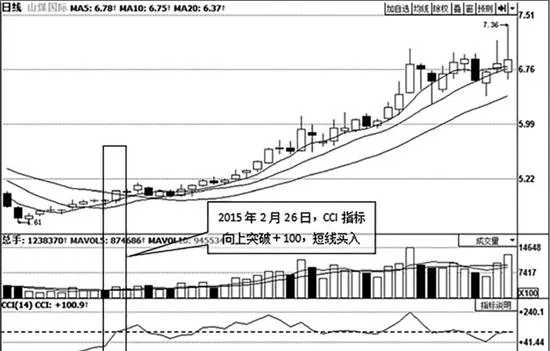

利用CCI指标判断股票买卖点

- 利用CCI指标判断股票买卖点(1)CCI指标向上突破+100。当CCI指标由下向上突破+100线进入非常态区间,表明股价脱离常态而进入异常波动的非常态走势,投资者可以实施中短线买入策略。如果股价同时在成交量放量配合下出现较大幅度的涨升,则买入信号更为可信。如上图所示,山煤国际(600546)。

下降趋势线与KDJ指标综合判断股票买卖点

- 下降趋势线与KDJ指标综合判断股票买卖点将KDJ指标下跌过程中指标线K的最高点和次高点相连,就得到一条KDJ指标的下降势线。这条KDJ指标的下降趋势线与普通的股价趋势线相似,也能反映股价的运行趋势。通过判断KDJ指标的运行趋势,可以在股价变化之前做出相应的买入或卖出决策。具体判断标准如下。

股价运行趋势研判

- 股价运行趋势研判通道线是由阻力线与支撑线组成的,因而其倾斜的角度也能够反映出股价运行的趋势。利用通道线判断股价运行趋势的方法如下。第一,股价运行于上升通道内,则表明股价正处于上升趋势中;若股价运行于下降通道内,则表明股价处于下跌趋势;若股价运行于平行通道,则说明股价正处于横盘震荡趋势。

通道线的宽度:波段利润的决定因素

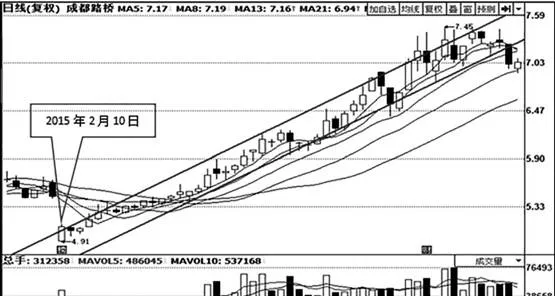

- 通道线的宽度:波段利润的决定因素很多时候,即使股价处于上升通道线内,若进行波段操作,投资者仍然难以盈利,这是因为通道线宽度不够造成的。也就是说,如果股价上下波动的幅度较小,通道宽度较窄,那么投资者可操作的空间就会大打折扣。先来看一下成都路桥(002628)的案例。如上图所示,成都路桥(002628)。

通道线倾斜角度分析

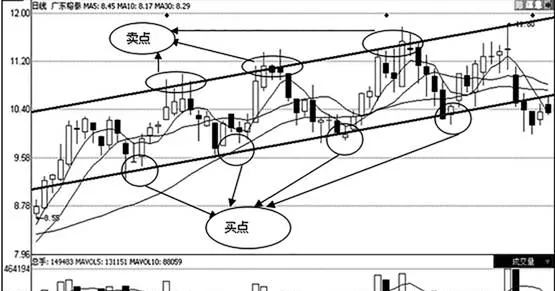

- 通道线倾斜角度分析如果某只股票的股价走势符合通道线的走势,投资者判断波段买卖点就会变得非常容易,当股价上涨到通道线上轨附近时卖出,当股价下跌到通道线下轨附近时买入。如上图所示,广东榕泰(600589)。

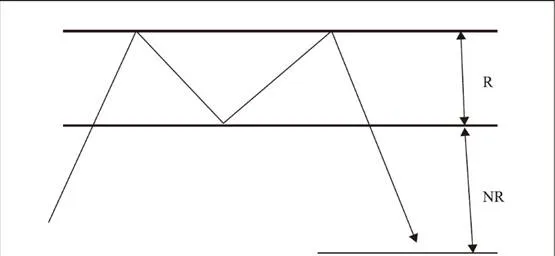

利用通道线预测M顶的跌幅

- 利用通道线预测M顶的跌幅M顶形成后,股价往往会有一段距离的跌幅。很多证券研究者认为,M顶形成后的跌幅与M顶形成过程的波动幅度有关。具体预测方法如下。第一,投资者可沿M顶顶点与回调低点绘制一组通道线。第二,假设M顶顶点到下轨线之间的距离为R,那么当股价自下轨线下跌到R的距离时,就会遇到一定的支撑。

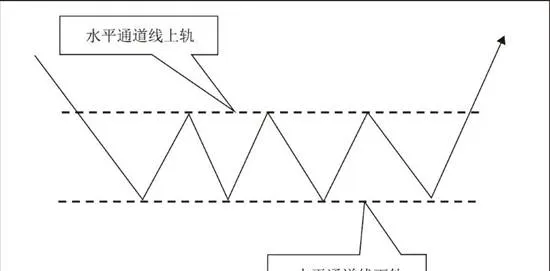

水平通道线的画法及指导意义

- 水平通道线的画法及指导意义水平通道线实质上是由两条水平线组成的,即一条阻力线和一条支撑线。其具体绘制方法与上升通道线相似,包括两个步骤。第一,选择横向趋势中的一个关键低点,画一条水平线,这条直线应该通过尽可能多的回调低点,这也是一条支撑线或者水平趋势线。

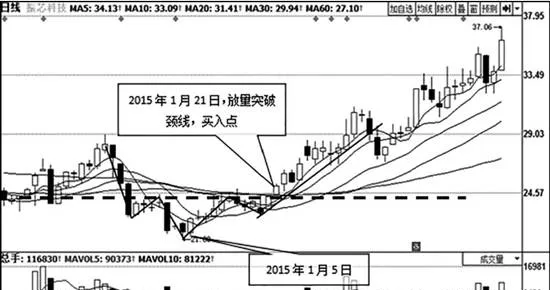

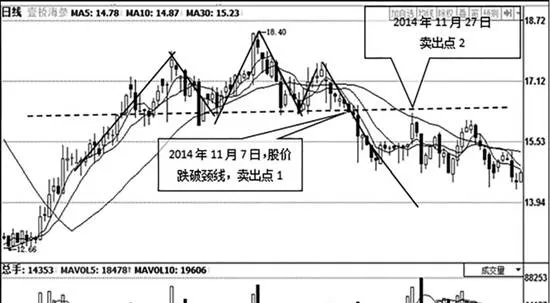

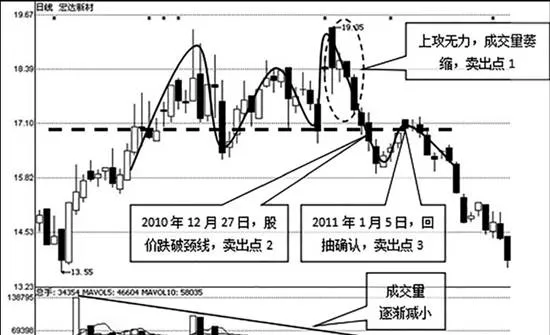

通道线突破的识别

- 通道线突破的识别与其他阻力线和支撑线相似,股价若能有效突破通道线的上轨或下轨,都可能引发股价运行趋势的改变。正因为如此,有效识别真突破还是假突破就显得尤为重要了。股价有效突破通道线的判断标准包括以下几条。第一,股价跌破通道线下轨或向上突破通道线上轨,且三个交易日没有重回通道线区域。

水平线头肩底买点研判

- 头肩底出现在下跌行情中,由三个低谷组成。左右两个低谷相对较浅,基本处在同一水平位置上。中间一个低谷的低点明显低于左右两个低谷的低点,其形态就像一个倒立的人的头部和两肩。该形态发出的是行情向好的买入信号。利用水平线与头肩底形态综合研判股票买点的方法如下。第一,投资者可以在头肩底中间反弹的两个高点处画一条水平线。

水平线头肩顶卖点研判

- 头肩顶出现在上涨行情中,由三个高峰组成,左右两个高峰相对较低,基本处在同一水平位置上。中间一个高峰的高点明显高于左右两个高峰的高点,其形态就像一个人的头部和两肩。头肩顶形态发出的是行情反转向坏的卖出信号。利用水平线与头肩顶形态综合研判股票卖点的方法如下。第一,投资者可以在头肩顶中间回落的两个低点处画一条水平线。

水平线三重顶卖点研判

- 重顶又称三尊头,出现在一段上涨行情的末尾。其形态表现为:股价在高位波动过程中经历三次上升,但都在高点受到阻力而回落,从而形成了三个价格高峰。这三个高峰的顶点大致处于同一价位上。三重顶形态发出的是一个行情反转向坏的卖出信号。利用水平线与三重顶形态综合研判股票卖点的方法如下。第一,三重顶由三个位置相近的高点构成。

水平线三重底买点研判

- 三重底出现在一段下跌行情的末尾,其形态表现为:股价在低位波动中经历三次下跌,但都在低点获得支撑并反弹,从而形成了三个价格低谷。这三个价格低谷的低点大致处于同一价位上。该形态发出的是一种行情向好的买入信号。利用水平线与三重底形态综合研判股票买点的方法如下。第一,投资者可以在三重底中间反弹的两个高点处画一条水平线。

水平线W底买点研判

- W底又称双重底,出现在一段下跌行情的末尾。该形态有两个明显的价格低谷,且两个低谷的最低点大致处于同一价位上,形状就像是一个英文字母“W”。该形态发出的是一种行情向好的买入信号。利用水平线与W底形态综合研判股票买点的方法如下。第一,投资者可以在W底中间反弹的高点处画一条水平线。

上升通道线的画法及指导意义

- 上升通道线的画法及指导意义上升通道线的绘制与上升趋势线的画法相似,主要包括以下两个步骤。第一,选择上升趋势中的两个关键低点画一条直线,这条直线就是上升通道线的下轨,也是股价的上升趋势线。第二,以股价上升的关键高点为基点,画一条与上升趋势线平行的直线,这条直线就是上升通道线的上轨。

水平通道线详解及注意事项

- 水平通道由处于横向趋势中的阻力线和支撑线组成,是一组水平的平行线。股价在上涨过程中遇到通道线上轨后下跌,跌至通道线下轨时反弹向上,如此反复。同时,股价一直处于横向移动中,投资者可适当参与交易。如上图所示,新乡化纤(000949)。新乡化纤的股价自2014年10月16日上涨至阶段高点后开始震荡整理。

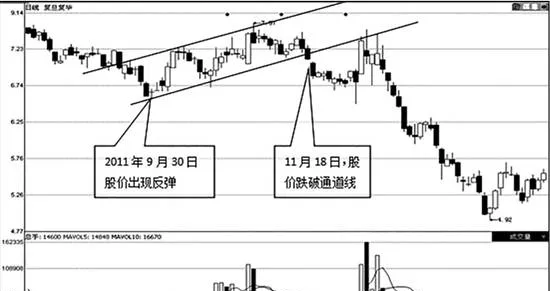

下降通道线详解及注意事项

- 下降通道由处于下降趋势中的阻力线和支撑线组成,是一组以阻力线为核心的向右下方倾斜的平行线。在股价下跌过程中,跌至通道线下轨时反弹向上,遇到通道线上轨后再度下跌,如此反复。同时,整个股价运行于下降趋势中,投资者宜避免交易,保持观望。如上图所示,金智科技(002090)。