作为一名行为学家,我始终告诫大家要警惕“确认偏误”—刻意寻找支持自己观点的信息,回避不符合自己口味的信息。因此,为免遭到对自身偏见视而不见(我以前确实这样做过)的指责,我现在有必要提一下,EMH支持者的辩护,本身就是在维护自身信仰,这是最顽固的护短行为—因为现实已经无可争议地告诉我们,积极型管理根本就不会带来超越普通人的业绩。著名金融学家马克•鲁宾斯坦把这称为EMH的“核弹”,并指出:作为行为学家,我们根本就没有与之匹敌的武器,在他们的面前,无效和非理性证据更是不足挂齿。

然而,我还是要辩解,无论在理论上,还是在实证中,这种观点都是有缺陷的。它在逻辑上的错误显而易见:它把没有证据和证据不存在混为一谈。也就是说,如果EMH诱使积极型投资者把目光集中到错误的业绩信号上(即:预测),这种积极型管理当然也就不能超越大盘。

在实证方面,EMH的“核弹”效应同样值得怀疑。我想通过两个证据来说明EMH论点的可疑性。首先是达特茅斯大学乔纳森•莱维林的研究。

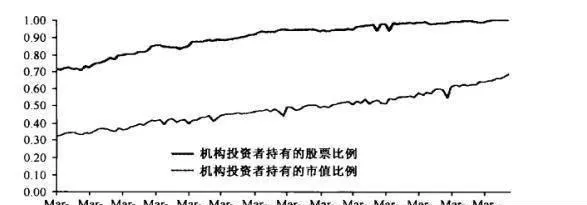

在最近发表的一篇论文中,莱维林分析了美国机构投资者在1980一2007年间的股票总体持有情况。他发现,从根本上看,这些机构投资者的投资基本属于市场型组合。在某种程度上,这一点丝毫不值得奇怪,因为机构投资者对整个市场的持有比例从1980年的30%左右上升到2007年底的70%(见图1-11)。这不仅证明了积极型管理是零和游戏的观点(在扣除交易成本之后,甚至已经是负数游戏了),也验证了凯恩斯的论点—在市场上,每个职业投资者都在绞尽脑汁想做得比别人更聪明。

图1-11 机构投资者的持股情况,1980-2007年间的美国股票市场(单位:%)

但莱维林也指出,就总体而言,机构投资者并不会去刻意超越市场。他根据一系列特征把全部股票划分为五类,并对机构资金投资于每一类股票的比例(占机构投资者对所有五类股票的投资)与每一类股票占全部市场组合的比重(每一类股票的市值占全部五类股票的市值)进行比较—也就是说,他的研究对象是机构投资者对某一特征赋予的权重与市场赋予该特征的权重之间的相互关系。

按照我们的说法,机构投资者最担心的是职业风险(失去自己的饭碗)和经营风险(管理资金的损失),而并非正在做的事情是否正确!

第二个需要提醒各位注意的是,兰迪•科恩、克里斯托弗•波尔克及伯恩哈德•希里的一篇论文。文中,他们对美国基金经理在1991-2005年间提出的各类“最佳思路”进行了分析。“最佳思路”表示为基金经理实际持有比例及其在市场指数中所占权重之间的最大差异。

这些最佳思路的表现令人震撼。通过对全部积极型基金经理业绩排名的前25%的“最佳思路”进行研究,科恩等人发现,他们的年均回报率为19%,相比之下,市场大盘的年均收益率则是12%。这就是说,基金经理最有信心的那些股票,在业绩上要远远胜过市场大盘。

由此,我们可以推断出,这些基金经理持有的其他股票拖累了他们的整体业绩。过分关注相对业绩以及对落后于随机性基准的顾虑,是业绩不足的主要原因。

有一件事始终让我难以忘怀:一家大型基金公司要求价值投资经理按“完全组合”进行操作。他们的意思就是,基金经理在选择持有股票时,应尽量保证整个组合接近于由全部股票构成的全市场指数!

这恰恰反映了科恩等人的观点:“共同基金经理的以往拙劣表现,并不是因为他们缺乏优秀的选股能力,而是因为鼓励他们过度多元化的制度性因素。”因此,这就像约翰•邓普顿爵士说的那样:“如果你不能做到与众不同,你就不可能创造出超人一等的业绩。”

由此可见,所谓的EMH核弹,更多的不过是晚会上的烟花而已,而绝不是什么大规模杀伤性武器。EMH肯定会让大侦探福尔摩斯大失所望,因为就像福尔摩斯说的那样:“在掌握证据之前就去妄下结论,绝对是不可饶恕的错误。因为这样做的人,实际上就是在削足适履,而不是用理论去反映现实。”

如希勒所言,EMH是“经济思想史上最显而易见的错误”。EMH的理想归宿就是历史的垃圾箱。我们必须放弃以EMH去教书育人,不要再用毫无意义的EMH为那些无辜者去洗脑。对此,美国锐联资产管理有限公司创始人、黄事长罗伯•阿诺特曾提到一个非常有说服力的小故事,在一次为200多位金融学教授进行的演讲中,他问听众,有多少人曾教授过EMH理论—几乎在场的所有人都举起了手。之后,阿诺特又问他们,有多少人相信EMH—只有两个人继续举着手。

英国注册金融师协会似乎也接受类似的观点,他们发现,67%的被调查者认为,市场的行为方式并非理性。有一位记者曾咨询过我对这个问题的看法,我只说了一句话,“狗屁!”但还是有76%的人认为。行为金融学的势力还不足以推翻现代组合理论,并成为投资学的基础。这当然是毫无意义的废话。成功的投资者并不是因为有了EMH和MPT,才会真正成为成功的投资者。实际上,绝大多数成功的长期投资者都是价值投资者,他们对EMH和MPT的大部分理论和观点不以为然。

既然如此,我们最终是否会彻底废EMH呢?对此,我本人持悲观态度。当投资者问及这场危机可以带来哪些教训的时候,GMO主席杰里米•格兰瑟姆回答,“在短期内,教训深刻,在中期内看,教训一般,从长期上看,毫无意义。历史已经无数次演绎了这个规律”。而约翰•肯尼思•加尔布雷斯则指出,市场最大的特征之一,就是“金融思想的极端短暂性……在人类发展的进程中,极少有什么领域像金融界那样,能够写进历史的记载几乎微乎其微。”