价值投资

价值投资精髓:价值投资之父本杰明●格雷厄姆

- 20世纪全球有两次规模最大的金融风暴。第一次是起源于1929 年世界经济大危机带来的股票市场大崩盘;第二次发生在1973- 1974年间世界石油危机和随后的股票市场的空头走势。

金融领域的看涨偏好是什么样的?

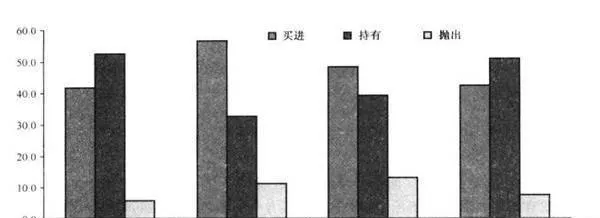

- 大量证据表明,我们这个行业到处都充斥着看涨偏好。例如,图18-3显示了买进、抛出及持有在全部投资建议中的百分比。非常奇怪的是,约91%的投资建议均为卖出或买进,持有比例仅有9%。分析师的预测则是另一个乐观情绪泛滥的例证。

面对罚点球的守门员和投资者有什么共同之处呢?

- 面对罚点球的守门员和投资者有什么共同之处呢?答案是,他们都趋向于出击。他们觉得必须做点什么才合适。但是,静观其变也是一种选择。有的时候,持有现金是最佳选择,但这始终是很多基金经理最讨厌的事情。想想萨缪尔森的建议或许会对他们有好处:“投资应该是乏味的,不应该激情四射。

如果把视野的焦点从结果转移到过程会有什么变化?

- 如果我们把视野的焦点从结果转移到过程,事情就会有所改善。1992年,艾特马•西蒙森和巴里•斯陶针对关注过程优于关注结果的结论,为我们提供了经典证据。他们要求研究参与者分析一家准备在欧洲地区分销其非酒精啤酒和淡啤酒(都是能让我产生反感情绪的东西)的美国酿酒公司。他们得到的数据显示,两种产品的测试器几乎完全相同。

行为偏向是如何在投资者身上体现的?

- 要了解行为偏向在投资者身上的体现,我们首先需要了解一下经济学,尤其是实验性资产市场的实验室试验。这些巧妙的新发明可以向我们深入浅出地揭示人们在现实金融市场中的行为方式。这些市场非常简单—仅仅由一项资产和现金构成。资产就是定期支付股利的股票。股利的支付取决于具体情况(四种情况)。

![[看涨偏好与必不可少的怀疑]难道是抑郁症? bullish-preference-and-essential-doubt-could-it-be-depression](/assets/image/G5CXw7H8BW.jpg)

[看涨偏好与必不可少的怀疑]难道是抑郁症?

- 之人类是一个本性乐观的生物群体。约有,4%的基金经理认为自己的工作表现超过平均水平,70%的市场分析师认为他们在预测收益方面的能力超过同行。而且70%的投资建议是抛出!在一定程度上,这种看涨偏好源自人类看重事物积极面的心理倾向;另一方面.它也是自我服务偏向和动机性推理。的作用结果。

为什么糟糕业绩是行为偏向的催化剂?

- 行为偏向的最后一个方面尤其值得注意—这种心理倾向在损失(在投资利益表现为在一定时间内收益不佳)之后往往会得到进一步激化。荷兰学者马塞尔•齐伦伯格(Marcel Zeelenberg)等人(2002)对损失导致不作为偏向转化为行为偏向的方式进行了研究。他们分别用三种版本的文字让实验对象知晓这一情况。

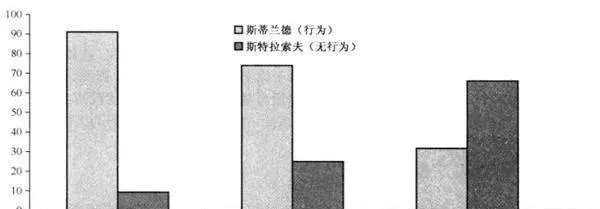

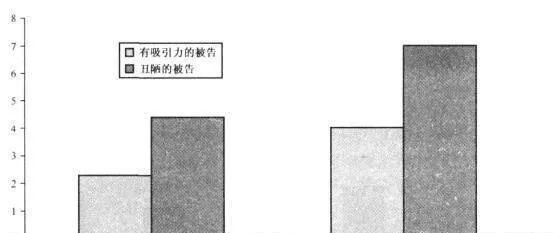

投资者怎样可以避免不靠谱的成长股?

- 总之,成长型投资者似乎找不到任何可以依赖的证据。有趣的是,桑迪•泰勒及梅根•布彻在2007年进行的一项最新心理学研究与此不谋而合。他们让96名学生阅读一位受害老妇人的陈述,每份陈述均附有一张被告人的照片,总共有4张照片,每个学生只能看到其中的一张。

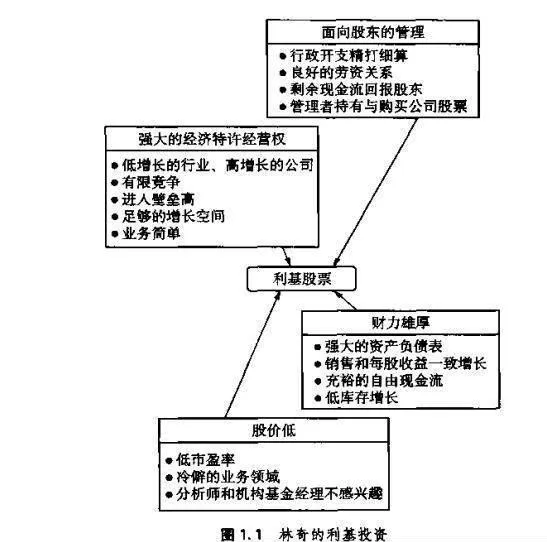

彼得·林奇的利基投资

- 彼得·林奇的利基投资彼得·林奇是20世纪后期最杰出的基金管理人。在1977年5月到1990年5月期间,他是高达麦哲伦投资组合基金(Fidelity'sMagellanFund)的管理人。在这13年中,1000美元的原始投资升值到了28000美元,年收益率高达29.2%,远远超过其他同行。

优秀利基股票(nichestock)的特征是什么?

- 优秀利基股票(nichestock)的特征是什么?林奇从6类股票中为庞大的麦哲伦基金挑选投资对象(缓慢成长公司、市场中坚公司、景气循环公司、快速成长公司、扭亏公司和股价低于净值公司)要掌握这些股票的分析技能是非常费力的我们把注意力集中到林奇最喜欢的类别上:处于具有高成长潜力的利基行业的高速成长中小型公司,

林奇认为什么时候才是卖出时机?

- 林奇认为什么时候才是卖出时机?林奇对于卖出时机的看法表述简单,但实施很难。只要题材保持良好,那么,其原则就是继续持有甚至加仓,也就是说,盈利增长前景表明了价格的持续性。“当你已经找到了合适的股票,并且买了它,所有证据告诉你它会上涨而且一切都在按你的预期发展那么,如果你卖出它将很可惜。至少有两个困难—心理上的难题。

投资中,林奇认为应该避免做什么?

- 投资中,林奇认为应该避免做什么?林奇发表了很多关于揣测最佳时机的看法,而且都是消极的观点。他认为无法预测市场在未来一年或两年的运行方向。他还拒绝接受技术分析我对关于市场波动的科学不感兴趣”,他目睹了过去市场发生的一些惊人的上涨和下跌。他说即使具有足够的警觉和经验,也无法预测它们试图这样做是徒劳的。

管理投资组合的其他要素是什么?

- 管理投资组合的其他要素是什么?多样化投资麦哲伦基金同时持有的股票高达1400只。在13年的时间内,彼得·林奇管理的股票高达15000只。

个人投资者与职业基金管理人的区别

- 个人投资者与职业基金管理人的区别作为基金管理人,林奇对待同行毫不留情面,他的首要原则是不听信专家!在投资领域的20年实戏使我相信,如果不要求比华尔街专家……投资平均水平更好的话,正常人只需运用3%智慧就可以选股。在这里,精明理财开非如此精明,愚蠢理财也不是想像中那么愚蠢,只有当听信精明理财时,愚蠢理财才愚蠢。

![[投资的目标第九条]上下求索,相互融合 investment-objectives-article-9-seek-from-top-to-bottom-and-integrate-with-each-other](/assets/image/5bXbpEzZr4.jpg)

[投资的目标第九条]上下求索,相互融合

- 我步入金融界的角色是作为经济学家(我很少在公开场合承认这一点,实际上,我最初还是一名计量经济学家,我觉得这比经济学家更糟糕)。在那段迷茫混沌的日子里,我为数不多的收获就是,自上而下式分析和自下而上式分析在很大程度上是不可分割的(这有点像成长股和价值股—就像巴菲特说的那样,他们并非各自为政,而是你中有我、我中有你)。

镇痛剂、安慰剂与股市价格之间是什么关系?

- 丹•艾瑞里及其同事公布了一系列研究成果,对人类的决策方式进行了剖析。我首先要提到的是麻省理工学院斯隆管理学院丽贝卡•韦伯等人于2008年发布的研究结果。这项研究的内容是价格对镇痛剂预期疗效的影响。艾瑞里等人对实验对象实施电击,以产生疼痛感。最初,电击非常轻微,只能产生痰痒感。随着实验的持续,电击的强度逐渐增加。

为什么赌博、竞技与投资的过程不等于结果?

- 无论是观看奥运,还是收听其他体育比赛实况。记者们最常提到的一个问题就是:“你如何看待这场比赛?你认为自己能拿到金牌吗?”而被采访者的回答似乎也千篇一律:他们最关心的是比赛过程,而不是结果。投资这场竞争也不例外。尽管我们不能控制结果,但我们可以控制过程。

![[投资的目标第七条]历史因素不可忽视 objective-of-investment-article-7-historical-factors-cannot-be-ignored](/assets/image/BeJfuA5MJK.jpg)

[投资的目标第七条]历史因素不可忽视

- 约翰•邓普顿爵士还认为,“这次不同往常”的想法是投资领域最危险的想法。约翰二肯尼思•加尔布雷斯则指出,市场最大的特征之一就是:金融思想的极端短暂性。其结果是,金融危机的痛楚很快就会随风而去。

![[投资的目标第八条]永远持怀疑论 objective-of-investment-always-be-skeptical](/assets/image/5Q2dqsMFdh.jpg)

[投资的目标第八条]永远持怀疑论

- 在论述构成我的这些策略的原则时,有时很难说清一个原则从哪儿开始,到哪儿结束,它们之间往往相互渗透,相辅相成。尽管其他原则似乎已经体现出怀疑主义者的内涵,但我认为还是有必要把它作为一个独立的原则。我在非金融界最祟拜的英雄之一,著名音乐家布鲁斯•斯普林斯汀曾说过,“盲从足以致命”。

为什么关注结果可能会导致各种各样意料之外的行为?

- 心理学证据显示,关注结果可能会导致各种各样意料之外的行为。例如,在短期业绩决定一切的情况下,基金经理可能会选择最能向客户解释清楚的股票,而不是代表最佳机会的股票。