价值投资

重要的公司分析技巧与方法有哪些?

- 分析技巧与方法公司分析的技巧与方法说起来也简单,只要肯下功夫阅读一个上市公司披露过的所有报告(包括招股书、定期财报、临时报告等),并将重大事件记录下来,不断将公司预测和现实进行对照,那么这个公司出色与否会:了然于心。能够看到上市公司历史上每一个发展过程正是上市公司股权投资的最大好处。

如何更准确评估公司内在价值?评估的难点有哪些?

- 估值体系确定公司内在价值并不是件容易的事,难在两点:第一,公司的价值虽然短期内相对稳定,但是长期看一定会发生变动,尤其在经济高速增长的中国,很多公司在短短儿年间就完成了国外相同公司儿+年才完成的发展历程,公司的价值变动得非常剧烈,难以令人把握:第二,即绝大部分的投资者对公司的价值判断没有一个系统和全面的认识,

何为市净率?如何深入分析利用市净率?

- 市净率市净率(PB.pricetobookvalue)指的是每股股价与每股净资产的比率,或者以公司股票市值除以公司净资产。一般来说市净率较低的股票,投资价值较高,相反,则投资价值较低,但在判断投资价值时还要考虑当时的市场环境以及公司经营情况、盈利能力等因素。

如何理解市盈率?其使用中有哪些问题需要考虑?

- 市盈率市盈率也称“PE”、“股价收益比率”或“市价盈利比率”,由股价除以每股收益得出,也可用公司市值除以净利润得出。市盈率是股票估值最常运用的指标之一,它理解容易,但在具体使用中仍有很多问题需要考虑。市值率的倒数就是当前的股票投资报酬率,市盈率估值法本质是永续零增长的贴现模型,p=epslr,pleps=1/r。

如何准确识别财务造假?

- 财务造假识别投资者对公司进行价值判断的前提是分析的财务报表是真实的,但现;实是复杂的,如果所分析的财务报表是虚假的,即便再好看,公司又有何价值可言?财务造假一般分为三种类型,虚增利润、减少利润和平滑利润,当中以虚增利润危害最大,因而本节主要介绍的是规避虛增利润的风险。

为什么糟糕的投资业绩是相对业绩比较的必然产物?

- 当然,答案很简单:大多数基金经理关心的并不是总风险水平,而是与业绩基准(市场指数)而言的相对风险。究其直接原因,就是塞斯•卡拉曼(Seth Klarman)所说的存在于当今基金管理公司中的“短期相对业绩竞争”。卡拉曼认为大多数机构投资者“就像追逐自己尾巴的狗”。

折现现金流(DCF)理论中有哪些互动问题?

- 我认为,在DCF的计算中,最后一个问题就是前两类问题的相互作用。几乎每个DCF都以终值计算为终点,在这个过程中,我们首先要进行10年期的预测,然后再预测10年以后的增长率,最终通过现值系数对这些未来的现金流进行资本化。

投资者可以选择那些多元化的超短期实践指南?

- 和风险一样,分散化也不可能简单地版依为某个数字。因为根本就不存在“最优”持股数这样一个数字。就像凯恩斯所说的一样:以为持有大量公司的一点点股票就代表着安全,根本就没有时这些公司作出合理判断所需要的基本信息,而是买进信息充分的会司的大量股票,我认为这绝对是最滑稽不过的投资策略。

折现现金流(DCF)理论中现金流预测问题该如何解决?

- 大多数读者应该知道,在我看来,预测未来就是在浪费时间。但是对DCF理论而言,预测却是它的核心。大多数DCF理论以未来若干年的现金流为基础。但是,根本就没有证据可以说明,分析师有能力预见短期或长期增长率。2008年,兴业银行数量研究部鲁伊•安图内斯对市场分析师的短期预测能力进行了研究。

股市中折现现金流(DCF)的危险有哪些?

- 从理论上说,折现现金流的确是评估价值的正确方法。,但斡像尤吉•贝拉说的那样:“在理论上,理论与实践之间并没有差别。但是在实践中,碑论和实践却是有差异的。”DCF的使用存在很多问题。首先,我们根本就不能预测未来,这就让整套理论变成胡说八道。即使我们可以回避这个让我们气馁的事实,折现率问题也依旧会让DCF难以自圆其说。

折现现金流(DCF)理论中折现率问题该如何解决?

- 不仅估计现金流是不可能的,折现率同样令人难以捉摸。而无风险收益率更是折现率中最具争议的一个元素—尽管大多数人都认为,以长期债券利率作为无风险收益率是恰当的权宜之计。但随之而来的问题却让我们无从下手。股权风险溢价是分歧和矛盾的重灾区。

两种投资方法“止损”的区别是什么? 怎样分辨两种投资方法“止损”?

- 止损是指当股市投资出现亏损达到了预定数额或比例时,及时交易清仓退出,把风险损失控制在可承受的范围内的一种交易行为。没有使用财务杠杆时,就是单向卖出发生亏损的股票。使用财务杠杆时(这里是指融资融券),如是融资就是卖出股票还款,如是融券就是买人股票还券。

未来五年可能被低估的股票是哪几只?

- 一只被低估的股票的精妙之处在于它背后的公司质量,没有优质公司为支柱的股票最终难免下跌,也无望再冉冉高升。我们在前几章已对质量下了定义,它由多方面因素组成,包括定量的分析,如资产负债表的稳健性和股本回报率的持续性,它也包括定性分析,如公司的竞争优势以及管理层的能力。

价值投资精髓之不理性循环模式

- 让我们来模拟一个普遍适用的市场不理性模式。我们选择的是典型的公司模式,股价以公司内在价值为标准,上下来回震荡,我们又假设公司的内在价值在一段时间里会缓慢且稳定地增长。我们认为,股价很少刚好能够等于公司的内在价值,多数时候,依据投资人的看法,股价不是被高估就是被低估。

价值投资精髓:不理性的市场

- 股票市场恐怕是世界上唯一个和其他商品市场有别的地方,有时它是世界上唯-能让投资人买到比合理价值更昂贵的东西。投资者从其他投资人的投资行为中寻找确定感,买进大家都趋同的股票,他们被教导在某股票或股市技术面走好的时候买进股票,也就是买进那些收盘价创新高、成交量放大,或突破移动平均线的股票。

价值投资精髓:投资思考中的非理性因素

- 行为财务学的研究是希望通过心理学理论来分析市场是否有效率。人们在处理财务时常犯许多愚蠢的错误并且作出不合逻辑的假设。学院派学者泰勒开始深人挖掘心理学概念,进而解释人们思考中非理性的因素。过分自信。许多心理学研究都指出,投资人的误判通常发生在他们过分自信的时候。

价值投资精髓:市场信息不对称

- 信息是投资人的命脉,不论你的分析技术有多高明,你必须有及时、客观、有用的信息才能在投资市场上获得成功。效率市场假设每位市场投资人有平等的取得信息的管道,有能力准确筛选信息并正确解读信息。但是如果信息不对称,也就是说某些投资人拥有比别人更多、更好的信息,或是说信息不准确,那么效率理论也就不攻自破了。

价值投资精髓之投资人的最大敌人是自己

- 心理是左右人类行为的主要因素,可是在效率市场等现代投资理论中井没有占得-席之地。依照效率市场理论的看法,市场效率的产生纯粹是因为投资人在取得所有信息后得以迅速而理性地制定价格。

![[股市三位一体的风险]什么是估值风险? what-is-valuation-risk](/assets/image/8Z3oKNyqmE.jpg)

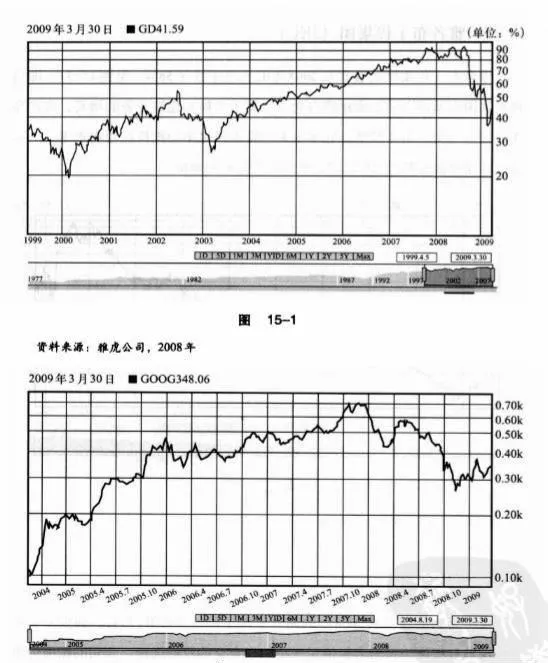

[股市三位一体的风险]什么是估值风险?

- 格林厄姆曾写道:“成长股的危险在于,对这么受欢迎的好东西,市场的定价往往缺乏稳健的未来收益预测做支撑。”换句话说,买进高价股票只能给你留下失望。当然,考虑到市场在过去儿年的整体下跌态势,估值风险已经不再重要。但这不等于说不存在估值风险。如图11-1所示,美国的股票市场略低于“公允价值”—但这还不算是真正的便宜货。

![[股市迫在眉睫的危险]三位一体的风险指的是什么? what-is-the-risk-of-the-trinity-of-the-imminent-danger-of-the-stock-market](/assets/image/Bt2GKuE234.jpg)

[股市迫在眉睫的危险]三位一体的风险指的是什么?

- 尽管风险似乎是金融界最受欢迎的词汇之一,但它也始终是最被误解的词汇!风险并不是一个数字,而是一个概念,或者说观念。在我看来,风险就等于本杰明•格林厄姆所说的“资本的永久性损失”。这种风险主要来源于三个方面:估值风险、:经营/盈利风险和资产负债表/财务风险。