价值投资

费雪投资方法的关键要素

- 费雪投资方法的关键要素费雪花费了大量时间驾车奔波于有关公司,与管理层和其他有识之士就有关行业和公司进行交谈。他致力于寻找感兴趣的真正优秀公司的线索:它持续多年有引人入胜的盈利增长可能性;它具有能够创造机会和避免危险的卓越管理;它既有技术领先的时刻,又有持续创新的能力,并始终保持其领先优势。

格雷厄姆投资方法的难点和不足

- 格雷厄姆投资方法的难点和不足过度简化运用格雷厄姆投资方法时,往往面临一些不可小视的困难。首先是来自于没有充分了解格雷厄姆方法的原理或过度简化了该方法的技巧。例如些所谓的追随者声称基于格雷厄姆方法提出了简单的公式。

费雪认为投资中应该避免做什么?

- 费雪认为投资中应该避免做什么?拒绝投资出现错误的公司费雪所指的博南扎公司一般从事开拓性的技术进步研究,而失败有时是技术进步过程中不可分割的一部分。其他选股者给费雪提供了收购那些相对过去平均失败率具有更高成功率的公司股票的机会。

菲利普·费雪的博南扎公司投资

- 菲利普·费雪的博南扎公司投资菲利普·费雪是增长投资者的老前辈。他要求公可具有高增长潜力,同时希望以具有良好投资价值的价格购买,而不论高盈利增长型股票是否偶尔失宠或成为被忽视和以低于其内在价值抛售的对象。菲利普·费雪把主要精力集中在发现交易价格低于其长期前景价值的股票。

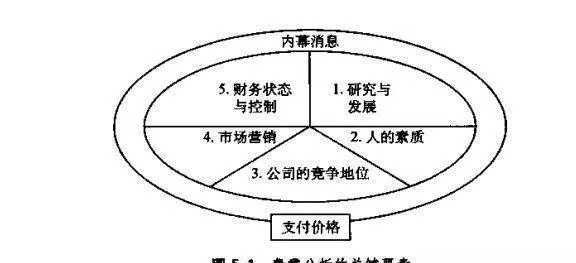

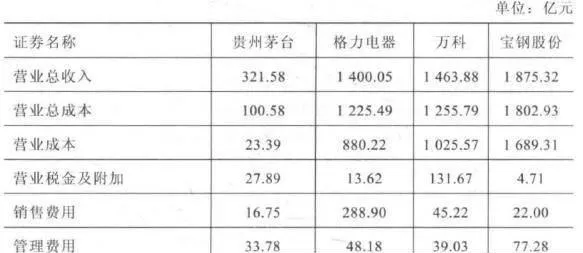

如何深入分析企业利润表?

- 利润表分析利润表是反映企业一定期间内生产经营成果及其分配的财务报表。它反映企业在特定时期内发生的各类收入、成本、费用支出及盈亏情况,编制原理为收入一成本=利润,如表6-2所示。利润表可用米分析企业利润增减变化的原因,评价企业的经营业绩,帮助投资者和债权人做出决策,也是用来预测未来盈亏的基础。

如何构建更加准确的财务预测?

- 财务预测一财务模型构建流程。我们用历史财务数据做那么多的会计分析和财务分析最终是为了更好地判断公司的发展前景,而公司的发展前景具体落实到业绩上就需要我们对公司进行财务预测,尤其是预测公司未来年份的净利润和现金流状况等核心数据,这些数据也成了公司估值所必需的参数。

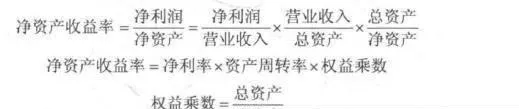

如何深入理解净资产收益率?

- 理解净资产收益率ROE的重要性及拆分如果只用一个财务指标来衡量公司的基本面,那么这个指标非净资产五理解净资产收益率莫属,净资产收益率=净利润+净资产。为什么ROE是最重要的指标,因为它衡量的是公司的赚钱效率,这是投资人最为关心的问题。

如何准确分析理解与利用财务比率?

- 财务比率分析财务分析通常分为四个方面,即偿债能力、运营能力、盈利能力和成长能力。.偿债能力偿债能力,是公司偿还到期债务(包括本息)的能力。由于公司的偿债能力直接关系到投资的安全,因此,偿债能力分析也被称为安全性分析。

现金流量表的含义是什么?其又将如何分类?

- 现金流量表分析现金流量表是以现金为基础编制的财务状况变动表,反映了企业一定期间内现金流入和流出,表明了企业获得现金和现金等价物的能力。现金流量表编制原理是收付实现制,即以收到或付出现金为标准,来记录收入的实现和费用的发生(如表6-3所示)。

股市三阶段是哪三阶段 利用股市趋势投资

- 股市三阶段 查尔斯.亨利.道与爱德华,琼斯,以及查尔斯.博格斯特莱斯于19世纪末叶创办了道琼斯公司,查尔斯.亨利.道还创立了追踪市场动态的道琼斯工业平均指数,查尔斯,亨利,道同时也是一名记者,在《华尔街日报》撰写文章。

偏离价值的认知 股市三阶段

- 偏离价值的认知“退回均衡点"原理能够促使认知价值(如市场价格)最终与内在价值殊途同归。但在事物找到平衡点稳定下来前,它会大幅波动,此时的认知偏离了现实。认知价值会根据当时的主观情绪和市场环境不断变化。

股市的周期性循环是什么

- 股市的周期性循环 市场观察家们记录下周而复始的、不同时间跨度的周期。其中著名经济学家爱德华杜威发现,市场以9年为一个周期,从低谷到顶峰,再落回原处。他早期创立了周期研究工作基金会,该基金会的研究经费部分来自美国商业部。

抓住市场规律 房地产周期 从周期中获利

- 房地产周期房地产市场是另一个有数据记录的、不断发生周期循环的市场。典型的房地产周期持续18年,前9年价格攀升,后9年价格下跌或停滞。2004年是我们看到的当前周期中第9个增长年,房价在2005年达到顶峰,随后一路下滑,直至2008年年底及以后。如果该周期成立,在市场复苏前,房地产仍有几年的价格下滑或停滯期。

应该如何管理你的投资组合

- 管理你的投资组合假如你无法简单地解释它,那说明你尚未完全理解它。

![[投资的目标第六条]必须关注周期因素 objective-of-investment-article-6-cyclical-factors-must-be-paid-attention-to](/assets/image/5sNBStuB3Y.jpg)

[投资的目标第六条]必须关注周期因素

- 我想介绍的第六个原则就是务必要关注周期因素—即使是长期投资者也不能例外。正如橡树基金管理公司霍华德•马克思说的那样,或许我们不能预见未来,但至少我们可以为迎接未来而做好准备。周期性因素无处不在,比如,经济、信贷和情绪就是三个最典型的周期性因素。人们经常说,市场受制于恐惧和贪婪。但是,它们往往不会同时出现。

![[投资的目标第二条]做反向投资者 objective-of-investment-article-2-be-a-contrarian-investor](/assets/image/JY8LyDNb2t.jpg)

[投资的目标第二条]做反向投资者

- 凯恩斯认为:“投资的核心原则就是与大众意见背道而驰。原因在于,如果每个人都认可它的优点,这项投资就不可避免地会很珍贵,进而毫无投资价值。”或是像约翰•邓普顿爵士说的那样:“如果你不能做到与众不同,你就不可能创造出出类拔萃的业绩。

![[投资的目标第四条]摆脱束缚 goal-4-of-investment-get-rid-of-shackles](/assets/image/8LoiAR5Yr9.jpg)

[投资的目标第四条]摆脱束缚

- 当代金融的罪过之一,就是过分迷恋那些喜欢分门别类的基金经理。我一直觉得这样做有点愚蠢。

![[投资的目标第五条]不要预测未来 objective-of-investment-article-5-do-not-predict-the-future](/assets/image/A27n2gRzsh.jpg)

[投资的目标第五条]不要预测未来

- 我一直想给自己编一个“可为活动”清单,从未想过“不可为活动”清单,但即便是在这个“可为活动”清单中,也一定要包括一个压倒一切的“不可为”。预测一直是很多人早已厌烦、但却让我乐此不疲的话题之一。我真的一点也不理解,为什么会有那么多的投资者,把大量时间浪费在一直毫无价值、几乎没有任何成功机会的活动中。

![[投资的目标第三条]要有耐性 objective-3-of-the-investment-be-patient](/assets/image/CbtSTAot9A.jpg)

[投资的目标第三条]要有耐性

- 在价值投资的每个阶段,耐心都是不可或缺的要素。对此,本杰明•格林厄姆在《证券分析》中写道,“因忽视或误解而对证券的低估值现象,往往会持续相当长的一段时间,而过度狂热或人为刺激产生的高估值情况也会经久不退”。在建立头寸的时候,你不可能知道它到底能不能帮你赚钱。

![[投资的目标第一条]价值,价值,还是价值 goal-of-investment-value-value-or-value](/assets/image/6DvBrNRZy3.jpg)

[投资的目标第一条]价值,价值,还是价值

- 在我所追寻的投资方法中,最根本的原则在于:为一笔投资支付的价格决定了这笔投资可能带来的回报。最好的资产莫过于存在被高估价值的资产,而最差的资产则莫过于不可能被低估价值的资产。因此,一种能以某个最佳价格投资的资产,就不存在另一个最佳可投资价格。