价值投资

为什么矿产业是投资为未来增长而过度支付的典型事例?

- 当下,为未来成长过度支付的最佳事例莫过于矿产类股票(个人观点)。从2006年2月开始,我就一直在强调,要无比当心这个板块,到现在,84%的矿产股都在下跌!实际上,我上一次提到矿产股的时候,就已经指出:“泡沫的寿命当然要比我们预想的持久。”而这次牌沫的寿命甚至已经超乎了我的想象力。

安慰剂、烈性酒与成长股之间有什么关系?

- 你是否曾经买过没有商标的(廉价)镇痛剂,然后认定它就是不如(高价)正品药好?如果是这样的话,那么,你的大脑也许是在玩弄你。我们的思维中似乎有。一种固化的潜意识,让我们对打折商品嗤之以鼻。我们经常会听到有人说,在股票市场上,没有人喜欢便宜货。

分析师的预测与内含增长率之间有关联吗?

- 也许有人会问,那些公开批评分析师缺乏预测能力的人,为什么总能在他们的领地里找到自己最感兴趣的东西呢?答案就在于一个简单的现实—分析师预测的长期增长率极其接近于根据反向工程股利贴现估值模型(DDM)得到的内涵增长率。例如,分析师根据动态研究有限公司(RIMM)预测的长期年均增长率约为33%。

为什么更多的信息只能意味着多余的信息和恒定的准确度?

- 克莱尔•蔡等人在2008年的研究再次表明,在达到最低界限之后,更多的信息只能意味着多余的信息和恒定的准确度。他们对美式足球球迷就15场大学生联赛的结果和比分预测情况进行了检验。信息(完全由不参与试验的球迷选择)以随机方式分五轮显示。每一轮显示6条信息(称为“提示”)。

循证投资(Evidence-Based Investing,EBM)的依据是什么?_价值投资精髓_

- 最优秀的价值投资者似乎总对他们的习惯性选择持怀疑态度。不过,如前所述,怀疑最为少见。因此,我们需要学会以现实挑战信仰。这也是我所说的“气循证投资”的基础。在医学界,有一门学科认为,我们应该过实践研究来指导医疗实务。这个主张被冠以“循证医学”这样一个名字。我认为,投资界也需要这样的理念。

令人沮丧的现实主义对投资者有什么影响?

- 在诸多针对乐观情绪的研究中,最令人困惑的一个结论就是它的对立面—悲观主义和抑郁失望。很多研究人员发现,那些被临床诊断为抑郁症的人,恰恰是能客观看待周围世界的人!他们对自己的能力不抱有任何非分的幻想,而这种现实的态度又会导致他们压抑失望。

怎样才能规避“动机性推理”的影响呢?

- 那么,怎样才能规避这种“动机性推理”的影响呢?和其他事情一样,这可不是挥挥魔杖就可以让偏见消失的事情。由于乐观与动机性推理都源于本能性的X系统,因此,我们往往意识不到它们何时会突兀而至。不过,有证据表明,怀疑论可能是解决“动机性推理”问题的一种有效工具。心理学范畴有一种说法,如果不能消除偏见,就会一再出现偏见。

投资者看涨预期的根源是什么?

- (I)先天禀赋看涨偏好的来源可以划分为两大类:与先天本性有关的因素,与后天教育有关的因素。我们首先从天性开始。人类的大脑是由进化过程决定的,遗憾的是,进化的速度太漫长了。因此,我们的思想或许还适用于15万年前的热带草原,但肯定不适合我们今天所生活的这个世界。

为什么荷兰心理学家艾普•迪克特赫斯说“简单最好,简单是福”?

- 荷兰心理学家艾普•迪克特赫斯(Ap Dijksterhuis)等人(2006)的研究成果再次验证了人类有限的思维能力。在试验中,他们要求参与者在四辆不同的汽车中作出选择。

证券市场如何做到价值投资?

- 价值投资与处世哲学人们选择的投资方式与其处世哲学是一脉相承的。太过精明或者是有小聪明的人往往不会选择价值投资,会选择看起来更加快速赚钱的方式,例如技术分析派和事件/热点派,或者直接进行内幕交易。选择价值投资的人当然也聪明,不过这种聪明更为内敛,实则充满着大智慧。

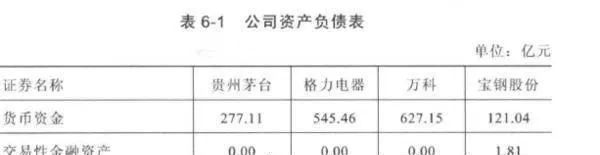

什么是资产负债?如何深度分析资产债务表?

- 资产负债表分析资产负债表是反肤企业在某一特定时点(通常为各会计期末)财务状况(即资产、负债和所有者权益的状况)的会计报表。

何为正确的投资理念?理念如何创造财富?

- 应有正确的投资理念价值投资和指数投资是我认为正确的投资理念,而技术分析、事件/热点两派容易演变成纯粹的投机行为。正确的投资理念能够使财富安全、稳步、长期地增长,符合绝大部分人的长远利益,而投机更像是赌博,追求短期迅速暴利,但往往留给人们的是一无所有和无尽的伤痛。

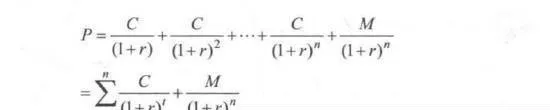

什么是价值投资?什么是证券定价原理?

- 证券主要定价原理股票价值的多种形式,比如清算的价值、账面的价值、重置的价值、盈利的价值、成长的价值、不同所有者不同价值。不过,证券的主要定价原理仍然是其所对应的资产未来能够带来的现金流贴现的总和。这里我们先来理解贴现的概念。大家都知道今天的100元一般比未来的100元更值钱,这就是货币的时间价值。

证券投资与交易的著名派别有哪些?利弊如何?

- 证券投资与交易门派证券市场就像一个大江湖,不论是谁,一旦进入,有意或者无意间都会选择加入某一门派。在我看来,证券投资与交易的门派可以分为五大门派。价值投资派投资原理:以证券的内在价值为基准,低于价值买,高于价值卖,例如0.5元买价值1元的东西,2元卖价值1元的东西。

证券投资,拥有哪种能力最为重要?

- 应具备独立思考能力在自然环境中,牛群会抱团取暖以对抗寒冷的天气,羚羊会抱团过河以避免落单被鳄鱼吃掉,小鱼会抱团躲避鲨鱼攻击。人类虽然经过进化,但动物本能很难消失,演化出从众的心理,总以为人多的地方会更加安全,恰恰因此遭受灾难。

你应具备哪些投资知识?如何运用简单的办法收获财富?

- 应具备的投资知识为什么说价值投资原理简单,但却并不容易,其原因之一就是价值投资需要综合的学科知识,几乎涉及人类所有的学科知识,需要不断地学习,门槛很高,与拿-张K线图就可以进行的技术分析形成鲜明对比。证券投资宏观方面知识涉及:政治学、宏观经济学、微观经济学、货币银行学、财政学。

![[投资之“道”]投资十原则是什么? what-are-the-ten-principles-of-investment](/assets/image/BXZPKJs34W.jpg)

[投资之“道”]投资十原则是什么?

- 投资的目标这个原本重要但却并未得到应有关注的问题,我一直百思而不得其解。在这个问题上,我最推祟约翰•邓普顿爵士对这个问题的诊释,“对所有长期投资者而言,目标只有一个—税后总收益的最大化”,或是如凯恩斯所言,“最理想的政策……就是为投资资金赚取可观的利息,与此同时,确保资本价值的贬值风险最小化”。这些定义足以说明一切。

“社会痛苦”与从众心理之间有什么关系?

- 我们以前就曾提到过,大量证据表明,真实的肉体痛感与“社会痛苦”在大脑内的感受部位完全一致。在2004年进行的一次研究中,马修•莱伯曼和诺米•艾森伯格让参与者进行计算机游戏。游戏者认为他们在玩一场三方游戏,三个人之间相互对峙。实际上,其他两个玩家的计算机已被控制。

投资者的“过度自信”会对投资有什么影响?

- 人们不喜欢接纳定律模型的关键原因之一,就是他们太过于相信自己的能力了。价值投资也一样。因此,投资者往往会对很多简单易行的规则置若罔闻,比如,买进MSCI按PE评价排名在最后20%的股票。相反,他们倒是更喜欢依赖于自己的选股能力(尽管他们的能力根本就无从得知)。对自身控制力和知识的错觉共同促成了这种过度自信。

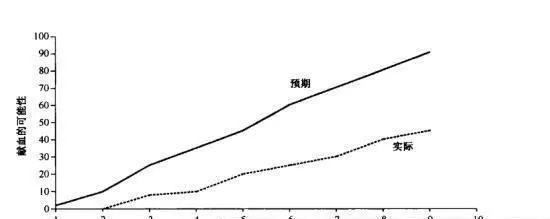

为什么投资者可以让期望引领未来?

- 我想提出一句警告:我们总是以最美好的愿望踏上征程,但就像古语说的那样,通往地狱之路是由美好愿望铺筑而成的。德雷克•科勒等人在2006年发表的论文中,就精确地阐述了这个问题。他们让参与者完成一份问卷调查,内容是在即将到来的捐赠诊疗中献血。