价值投资

为什么投资者能找到无穷的理由去说明股票那么的便宜?

- 在进行价值扫描时,首先需要制定一份股票清单。在编制清单之后,第一件事就是详细浏览这份清单,分析其中的每一个构成要素。比如,“我不能买那只股票,它已经没有希望了”。于是,那些先人为主的故事便会映人脑海,干扰你的决策。成长股永远都不会缺少讲述明天无限美好的故事,同样,价值股的廉价也有不计其数的理由和故事。

如何寻找最佳投资区域?什么是中国优势行业?

- 行业与区域行业往往在某些区域特定集中,在这个区域内的公司可能是全国、全世界该行业最好的群体,因为该区域有相关的产业配套、资源、信息流、资金流、物流、人员流、传统文化等多种因素共同支持行业的发展。

延迟享受(delayed gratification)与短期定势思维(hard wiring)之间有什么关系?

- 价值投资策略不仅容易出错,而且不会立竿见影,相反,它需要经过一段时间才能发挥作用。两种方式可以让价值投资机会为我们带来回报。例如,在我买进明显低估的股票时,其他人也会意识到,这确实是一只廉价股票,于是,市场开始纠正定价偏差。但是,股票也有可能依旧保持被低估状态,并通过分配高股利而为投资者带来更高的长期收益。

抓住市场的规律 什么是自然界和商业的循环

- 你需要知道市场处于什么阶段,市场周而复始地循环着,如同所有其他生命的律动。亚当●斯密什么是自然界和商业的循环我们身边,无处不在的大自然力量总是在推、拉、拽。潮起潮落、四季交替、斗转星移,都在不停地循环轮转。统计学家认识到,市场和自然界一样地循环。当市场走向极端,价格远远背离内在价值,不论是高是低,它最终仍将回到平衡点。

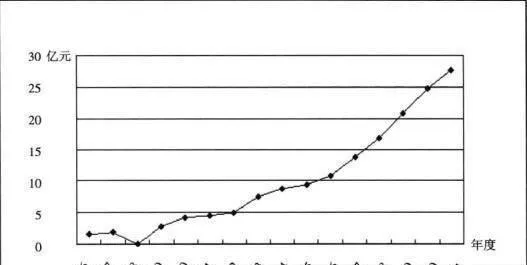

为何云南白药18年股价增长87.6倍之多呢? 为什么云南白药18年股价增长速度这么快?

- 云南白药(000538) 于1993年12月31日在深圳交易所上市。发行量2000万股,每股发行价3.38元,上市首日开盘价8.50元,上市首日收盘价10.35元。2010年10月复权后最高价达到906. 88元。

买卖股票有哪些些参考条件? 怎么买卖股票?

- 企业财务指标(不含周期性行业企业):(1)企业具有“护城河”经济特性。毛利率最低在30%以上,净资产收益率最低在15%以上,连续三年有稳定销售、利润、现金等记录。(2)负债水平不能高于50%,长期负债越少越好。(3)经营稳定,现金净流量稳定和盈利水平稳定,市盈率(PE)最好15倍以下。

为什么说巨债低效投资损害稳定经营? 对楚天高速的分析及投资实践的反思有哪些观点?

- 这个分析案例于2008年2月(当时正值牛熊拐点)发表于本人新浪财经博客。当时对有利因素做了较多的考虑,它们分别是:①楚天高速资产简单,便于分析,也可提高分析的客观性和准确性;②收取车辆通行费,主营业务单一稳定,所以经营现金流稳定而有保障。

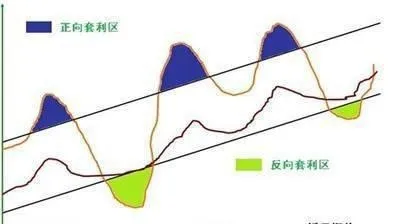

什么是AB股市场的无风险套利机会? AB股市场的无风险套利机会的含义是什么?

- 我认为,影响中国股票市场B股股价比A股股价大幅折价(许多股票折价长期保持在50%左右)的最主要原因:一是资本管制因素;二是投资理念差异;三是流动性差异;四是相对需求差异等。利用B股与A股同质不同价的优势是可以得到比A股市场风险更低而收获更大的收益,多年的操作证明了这一观点的iE确性。

为什么这些公司的股票增长的这么快? 哪些原因促成了公司股票的快速发展?

- 东阿阿胶(000423) 于1996年7月29日在深圳股票交易所上市,发行价格为5. 28元,上市首日开盘价为10元,上市首日收盘价为11.20元。2011年3月阿胶最高价格(复权价格)为568. 57元。

为什么再好的股票在股价高的离谱儿时也要卖掉?

- 致力寻找和研判企业价值肢低估的安全空间,是股票价值投资的核心,与安全空间对应的就是高估风险边界。高估风险边界,是指超出企业正常估值的风险溢价。如果我们与根据安全空间买人股票操作进行反向思维,能否根据高估风险边界卖出股票呢?从理论到实践来看还是可行的。

沃伦·巴菲特的亿万富翁之路

- 沃伦·巴菲特的亿万富翁之路沃伦·爱德华·巴非特出生于1930年8月30日,他的父亲——霍华德·巴菲特是内布拉斯加州奥马哈家族社区的栋梁,他是一名股票经纪人,到后来担任了四届国会众议员。沃伦对数字很着迷,并具备依靠智慧赚钱的潜质,他8岁就开始读他父亲的股票市场书籍。

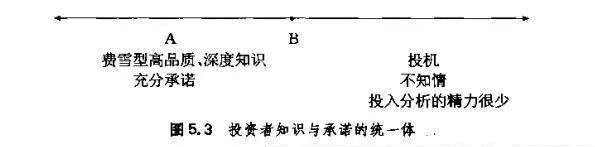

费雪投资方法的难点和不足

- 费雪投资方法的难点和不足对时间、知识和个性的要求获取内幕消息是一个非常耗时的过程同时需要具有一定的战略、财务和其他管理学科知识,以便能够提出合适的问题。许多投资者没有足够时间或相关工作经验与培训经历来处理费雪型内幕消息。即使投资者有足够的时间找到公司知情人并与之交谈,他或她也可能没有与陌生人接触和交谈的倾向或个性。

费雪认为什么时候是卖出时机?

- 费雪认为什么时候是卖出时机?即使采用费雪准则正确选择了股票,并经受了时间的考验,但是,准确的卖出时机也“几乎不存在。尽管期望持有股票很长时间,但费雪有时也会卖出。发现原来搞错了卖出股票的原因之一是当你发现原来的分析搞错了,事实背景与购买时所想的明显不同的时候。在这种情况下,需要有承认错误和改正错误的诚实和自律。

沃伦·巴菲特与查尔斯·吉尔的商业远景投资(一)

- 沃伦·巴菲特与查尔斯·蒙吉尔的商业远景投资(一)沃伦·巴菲特是当代最具影响力的投资思想家,他也是一个富翁。查尔斯·蒙吉尔是巴菲特的合作伙伴,两人都有智慧,共同管理着一家公司世界上最大的之一。

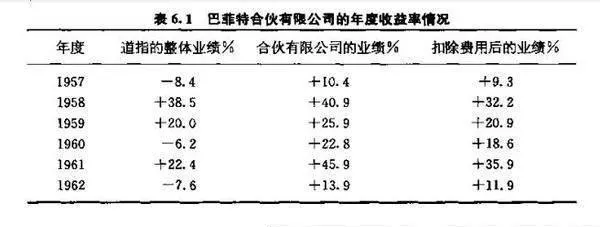

巴菲特的投资记录

- 巴菲特的投资记录巴菲特合伙有限公司(Buffett Partnership Ltd)沃伦·巴菲特于1957年开始基金管理业务,他邀请人们把钱投入他的手中,目的是战胜三年期的道琼斯工业平均指数(按照巴菲特的理论,三年是基金管理人业绩评判的最短时间长度),如表6.

费雪投资方法要点

- 费雪投资方法要点内幕消息一—基于公司利益相关者的观点和意见基础上提炼的信息。所选择的公司都必须有强有力的和可控的研发能力。(但费雪指出他的其他原则对于非高科技领域的公司都是有效的,所以,对于精通这些领域专业知识的投资者来说,这一点不是必须的。)高品质的人:业务能力:日常工作效率;长期规划。完整性:诚实;个人的尊严。

格雷厄姆:纽曼公司的“土包子”

- 格雷厄姆:纽曼公司的“土包子”在他父亲的经纪公司工作期间,巴菲特不断写信给格雷厄姆汇报自已的各种投资观点,最终在1954年,格雷厄姆邀请他加入纽约的格雷厄姆一纽曼公司。在后来的两年,他大量汲取他导师的思想。格雷厄姆强化了巴菲特以最道德的方式管理他所有事务的愿望既有高标准的操守和纪律,又享有高雅而冷面幽默的机智。

巴菲特合伙公司的成立

- 巴菲特合伙公司的成立当他25岁回到奥马哈时,他拥有两件宝贵的东西:第一,关于投资原则的知识。这使得他在与他出生前就已经开始投资的长辈交谈时,增强了自信心。第二,大量的财富。当时巴菲特有大约174000美元,其中大部分来源于他精明的股票投资。

巴菲特对GEICO公司感兴趣

- 巴菲特对GEICO公司感兴趣在哥伦比亚大学期间,他发现格雷厄姆是一家被称为GEICO(政府雇员保险公司)小保险公司的经理,他想知道究竟是GEICO的什么东西吸引了格雷厄姆。1951年1月,巴菲特乘火车来到华盛顿,看看他是否可以与GEICO的人士交谈,以便了解更多有关该公司的情况。

巴菲特的投资:牛市

- 巴菲特的投资:牛市公司的售价仅仅是其供乘骑的游乐设施价值的5倍!”合伙公司收购了它相当数量的股权,并于1967年以获利55%的价格卖出。