房地产投资信托 (REIT)是一家拥有、经营或融资可产生收入的房地产的公司。根据法律规定,REIT 的 90% 利润必须作为股息分配给股东。在这里,我们将了解 REIT、其特点以及如何评估 REIT。

概要

- REIT 必须将至少 90% 的收入作为股东红利支付。

- 账面价值比率对于房地产投资信托基金 (REIT) 来说毫无用处,相反,诸如净资产价值之类的计算才是更好的指标。

- REIT 应采用自上而下和自下而上的分析,其中自上而下的因素包括人口和就业增长。

- 自下而上的方面包括租金收入和运营资金。

什么才有资格成为房地产投资信托基金 (REIT)?

大多数房地产投资信托基金租赁空间并收取租金,然后将该收入作为股息分配给股东。抵押房地产投资信托基金(也称为 mREIT)不拥有房地产,而是为房地产提供融资。这些房地产投资信托基金通过其投资的利息赚取收入,这些投资包括抵押贷款、抵押贷款支持证券和其他相关资产。

要成为 REIT ,公司必须遵守某些《国内税收法典》(IRC)规定。具体而言,公司必须满足以下要求才能成为 REIT:

- 将至少 75% 的总资产投资于房地产、现金或美国国债

- 至少 75% 的总收入来自租金、不动产抵押贷款利息或房地产销售

- 每年以股东红利形式支付至少90%的应税收入

- 成为应纳税的企业实体

- 由董事会或受托人管理

- 成立一年后至少拥有 100 名股东

- 不超过 50% 的股份由 5 名或更少的个人持有

通过拥有 REIT 身份,公司可以避免缴纳企业所得税。普通公司盈利后,就全部利润纳税,然后决定如何在股息和再投资之间分配税后利润。REIT 只需分配全部或几乎全部利润,就可以避免纳税。

房地产投资信托基金 (REIT) 的类型

REIT 有很多种类型。权益型 REIT 往往专注于拥有某些类型的建筑,如公寓、地区性购物中心、办公楼或住宿/度假设施。有些 REIT 的投资范围很广,有些则难以归类——例如,只投资高尔夫球场的 REIT。

另一种主要的 REIT 类型是抵押REIT。这些 REIT 提供以房地产为抵押的贷款,但通常不拥有或经营房地产。抵押 REIT 需要特殊分析。它们是使用多种对冲工具来管理利率风险的金融公司。

虽然少数混合型 REIT 既经营房地产业务,又从事抵押贷款交易,但大多数 REIT 都是股权型 REIT,即专注于房地产业务的“硬资产”业务的 REIT。当您阅读有关 REIT 的文章时,您通常会阅读股权 REIT。因此,我们将重点分析股权 REIT。

如何分析房地产投资信托基金

REIT 是专注于房地产的派息股票。如果您寻求收益,您会将它们与高收益债券基金和派息股票一起考虑。作为派息股票,REIT 的分析与其他股票非常相似。但由于对财产的会计处理,存在一些重大差异。

每股收益 (EPS) 和市盈率等传统指标并不是评估 REIT 的可靠方法。FFO 和 AFFO 是更好的指标。

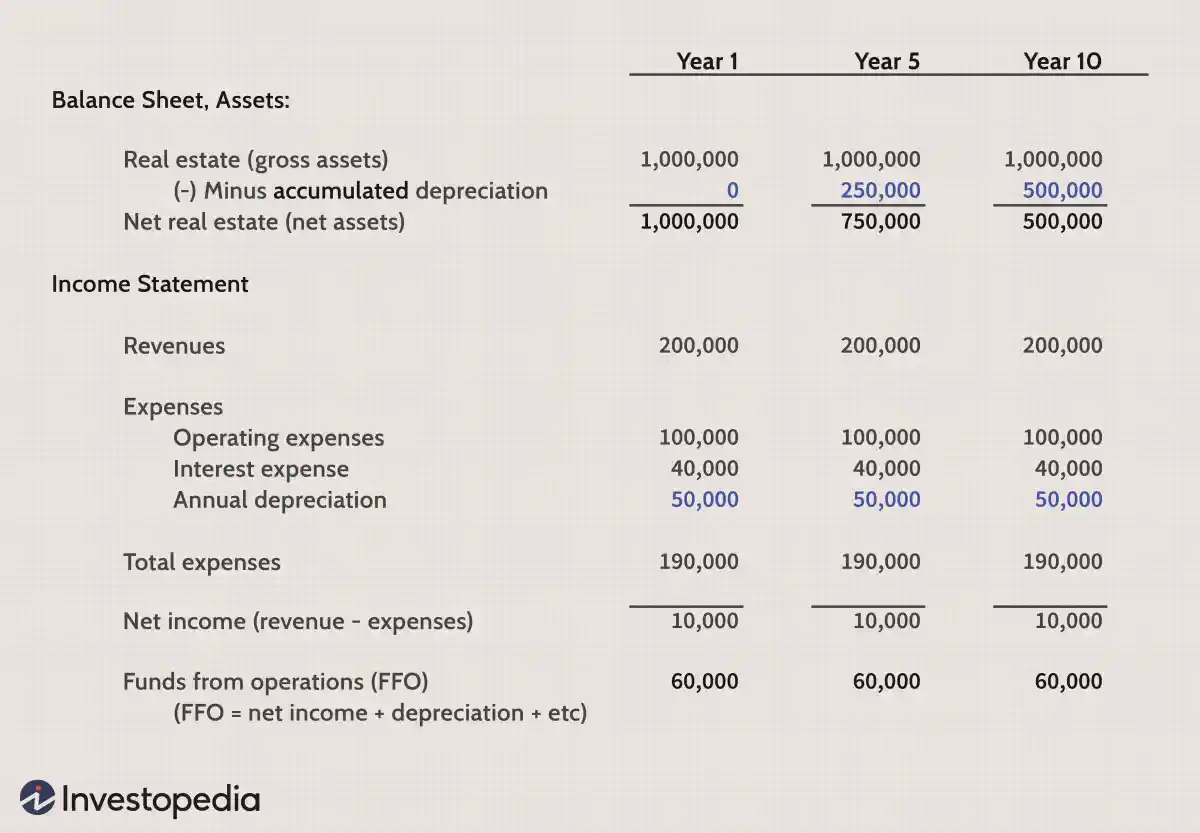

让我们用一个简单的例子来说明。假设一家房地产投资信托基金以 100 万美元的价格购买了一栋建筑。会计规则要求我们的房地产投资信托基金对该资产计提折旧。我们假设我们将折旧以直线方式分摊到 20 年。每年我们扣除 50,000 美元的折旧费用(每年 50,000 美元 x 20 年 = 100 万美元)。

让我们看一下上面的简化资产负债表和损益表。在第 10 年,我们的资产负债表显示该建筑的价值为 500,000 美元(即账面价值),即 100 万美元的原始成本减去 500,000 美元的累计折旧(10 年 x 每年 50,000 美元)。我们的损益表从 200,000 美元的收入中扣除了 190,000 美元的费用,但其中 50,000 美元的费用是折旧费用。

联邦航空管理局

然而,我们的房地产投资信托基金实际上并没有在第 10 年花掉这笔钱——折旧是一项非现金费用。因此,我们将折旧费用加回到净收入中,以便产生营运资金 (FFO) 。这个想法是,折旧不公平地减少了我们的净收入,因为我们的建筑在过去 10 年中可能并没有贬值一半。FFO 通过排除折旧费用来修复这种假定的扭曲。FFO 还包括一些其他调整。

澳大利亚联邦航空局

我们应该注意到,FFO 比净收入更接近现金流,但它并不反映现金流。主要请注意,在上面的例子中,我们从未计算过购买大楼所花费的 100 万美元(资本支出)。更准确的分析将纳入资本支出。计算资本支出会得出一个称为调整后 FFO(AFFO)的数字。

资产净值

我们假设的资产负债表可以帮助我们理解另一个常见的 REIT 指标——净资产价值 (NAV) 。在第 10 年,我们大楼的账面价值仅为 50 万美元,因为原价的一半已经折旧。因此,账面价值和相关比率(如市净率)对 REIT 来说几乎毫无用处,而这些比率在一般股票分析中往往令人生疑。NAV 试图用更准确的市场价值估计来取代房产的账面价值。

计算资产净值需要对 REIT 的资产进行主观评估。在上面的例子中,我们看到该建筑产生了 100,000 美元的营业收入(200,000 美元的收入减去 100,000 美元的营业费用)。一种方法是根据市场利率利用营业收入。如果我们认为市场目前对此类建筑的资本化率为 8%,那么我们对该建筑价值的估计将为 125 万美元(100,000 美元的营业收入/8% 的资本化率 = 1,250,000 美元)。

该市场价值估计值取代了建筑物的账面价值。然后,我们将扣除抵押债务(未显示)以获得净资产价值。资产减去债务等于权益,其中 NAV 中的“净”表示扣除债务。最后一步是将 NAV 除以普通股,得到每股 NAV,这是内在价值的估计值。理论上,报价的股价不应偏离每股 NAV 太远。

自上而下与自下而上的分析

在挑选股票时,你有时会听到自上而下和自下而上的分析。自上而下从经济角度开始,押注主题或行业(例如,老龄化人口可能青睐制药公司)。自下而上则关注特定公司的基本面。房地产投资信托基金股票显然需要自上而下和自下而上的分析。

从上而下的角度来看,房地产供需的任何因素都会对房地产投资信托基金产生影响。人口和就业增长往往对所有类型的房地产投资信托基金有利。简而言之,利率好坏参半。

利率上升通常意味着经济好转,这对房地产投资信托基金有利,因为人们在消费,企业在租用更多空间。利率上升往往对公寓房地产投资信托基金有利,因为人们宁愿继续租房,也不愿购买新房。另一方面,房地产投资信托基金通常可以利用较低的利率,减少利息支出,从而提高盈利能力。

由于 REIT 购买的是房地产,因此您可能会看到其债务水平高于其他类型的公司。请务必将 REIT 的债务水平与行业平均水平或竞争对手的债务比率进行比较。

资本市场条件也很重要,即机构对 REIT 股票的需求。短期内,这种需求可能会压倒基本面。例如,尽管基本面不佳,但 REIT 股票在 2001 年和 2002 年上半年表现相当不错,因为资金流入了整个资产类别。

在单个 REIT 层面,您希望看到收入(如租金收入、相关服务收入和 FFO)的强劲增长前景。您希望了解 REIT 是否有独特的策略来提高入住率和提高租金。

规模经济

REIT 通常通过收购来寻求增长,并通过吸收经营效率低下的物业来实现规模经济。规模经济可以通过降低运营费用占收入的百分比来实现。但收购是一把双刃剑。如果 REIT 无法提高入住率和/或提高租金,它可能会被迫进行不明智的收购以促进增长。

由于抵押债务在股权价值中起着重要作用,因此值得关注资产负债表。有些人建议关注杠杆率,例如债务权益比。但在实践中,很难判断杠杆率何时过高。更重要的是衡量固定利率债务与浮动利率债务的比例。在当前低利率环境下,如果利率上升,仅使用浮动利率债务的房地产投资信托基金将受到损害。

房地产投资信托税

大多数 REIT 股息不属于美国国税局 (IRS) 认定的合格股息,因此通常要缴纳较高的税率。根据您的税级,合格股息的税率为 0%、15% 或 20%。但是,对于 REIT,大多数股息都作为普通收入征税——2021 年最高税率为 37%。

一般而言,REIT 股息作为普通收入征税。因此,建议您将 REIT 存放在 IRA 或 401(k) 等税收优惠账户中。

不过,这里可能有一些好消息。由于 REIT 是直通业务,任何不计入合格股息的股息都可能有资格获得 20% 的合格商业收入 (QBI) 扣除。例如,如果您有 1,000 美元的普通 REIT 股息,您可能只需要为其中的 800 美元缴税。

为什么在分析 REIT 时优先考虑 FFO 或 AFFO?

传统的每股股票指标,如每股收益 (EPS) 和市盈率,通常不是估算 REIT 价值的可靠方法。相反,REIT 投资者使用营运资金 (FFO) 或调整后营运资金 (AFFO),这两者都会根据折旧和所需的股息分配进行调整。

为什么房地产投资信托基金 (REIT) 会面临贬值?

REIT 持有房地产投资,出于税收目的,这些投资会随时间折旧。折旧可以减少某一年的应税收入,但也只是一个会计数字,因为旧房产在其存在期间可以多次购买,每次都有新的折旧计划。

为什么房地产投资信托基金(REIT)的升值速度不如传统股票快?

REIT 必须持续向股东派发至少 90% 的应税收入作为股息,因此与传统公司相比,它们用于再投资新增长机会的资源较少。支付股息时,股价往往会下跌,具体数额与股息金额相当,因此,持续且相对较高的股息可能会在支付时不断蚕食市场价格。

结论

REIT 是房地产公司,必须支付高额股息才能享受 REIT 身份的税收优惠。超过国债收益率的稳定收入与价格波动相结合,可提供与小型股相媲美的总回报潜力。分析 REIT 需要投资者了解折旧造成的会计扭曲,并密切关注宏观经济影响。