現在,我們不妨看看否定EFM“的確鑿證據。奇怪的是,這一點似乎並沒有引起學術界的足夠重視。談到財務經濟,正如美國前財政部長拉里•薩默斯(Larry Summers)在一篇精彩的短文中指出的那樣:“傳統金融學更關心的,是驗證兩瓶8盎司番茄茜的價格是否等於一瓶16盎司番茄醬的價格,而不是去認識16盎司瓶裝的合理價格應該是多少。”

世界上第一家證券交易所成立於1602年,第一個股票泡沫則出現於118年之後—“南海泡沫事件”。從此之後,我們就開始與各種各樣的泡沫爲伴,而且泡沫的出現頻率也越來越高。我在GMO的朋友把“泡沫”定義爲偏離趨勢至少兩個標準差的(真實)價格變動。但是從1925年開始,GMO就已經發現了蘭十多個經濟泡沫。這相當於每隔三年多一點便出現一次!

我本人也對泡沫的形態和趨勢進行了大量研究。通過歷史上的嚴重泡沫事件(包括南海泡沫事件、19世紀40年代的鐵路泡沫,20世紀80年代末期的日本經濟泡沫以及納斯達克泡沫。不過,有兩位經濟學家曾撰文指出,納斯達克泡沫在本質上並非真正的泡沫,或許只是因爲沒有先例而被學術界扣上了泡沫的帽子)可以看出,泡沫的形成一般需要經過3年的時間,在這個過程中,價格飛速暴漲,直逼頂峯,既然是泡沫,必然要不可避免地破裂,而泡沫破裂的過程通常更爲迅速,基本只需要兩年左右的時間。

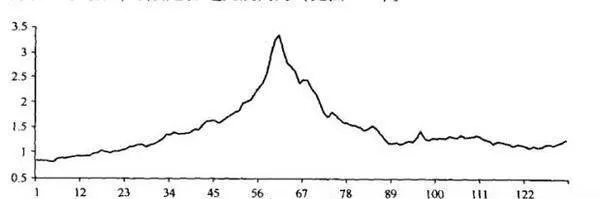

圖1-10 我們的“泡沫指數”

儘管每個泡沫的細節和特點各不相同,但它們的內在機制則遵循類似的模式。正如馬克•吐溫所言:“儘管歷史不會重複,但卻會押韻。”我認爲,第一個對泡沫機理進行全面分析的書面資料是約翰•斯圖亞特•穆勒寫於1867年的一篇論文。他在文中提出的基本框架,非常接近於我多年以來一直用於分析泡沫形成與破裂過程的“明斯基一金德貝格爾模式”。這讓我們很難理解,爲什麼會有那麼多的學者認爲,我們根本就無法在破裂之前識別泡沫。在我看來,既然現實證據可以無可辯駁地證明市場的純粹無效性,那麼,泡沫的絕對存在性及其事先可診斷性,自然也是毫無疑問的(見圖1-10)。