货币互换与利率互换:概述

掉期是双方之间涉及现金流交换的衍生合约。一方同意接收一组现金流,同时向另一方支付另一组现金流。利率掉期涉及交换利息支付,而货币掉期则涉及将一定数量的一种货币现金兑换成相同数量的另一种货币现金。

摘要

- 掉期是一种衍生合约,其中一个交易对手同意与另一个交易对手交换现金流。

- 利率互换涉及交换两种不同利率(例如固定利率与浮动利率)产生的现金流。

- 货币互换涉及交换两种不同货币产生的现金流,以对冲汇率波动。

利率互换

利率互换是一种金融衍生合约,双方同意交换各自的利率现金流。利率互换通常涉及预先确定的名义金额,以固定利率和浮动利率进行交换。

例如,假设ABC银行拥有一笔1000万美元的投资,每月支付的利率为伦敦银行同业拆借利率(LIBOR)加上3%。因此,这被视为浮动支付,因为随着LIBOR的波动,现金流也会随之波动。

另一方面,假设DEF银行拥有一笔1000万美元的投资,每月固定利率为5%。ABC银行希望获得固定的月供,而DEF银行则希望尝试更高的利率。因此,两家银行同意签订一份利率互换合约。ABC银行同意每月向DEF银行支付1000万美元名义本金的伦敦银行同业拆借利率(LIBOR)加3%的利息。DEF银行同意每月向ABC银行支付1000万美元名义本金的5%固定利率。

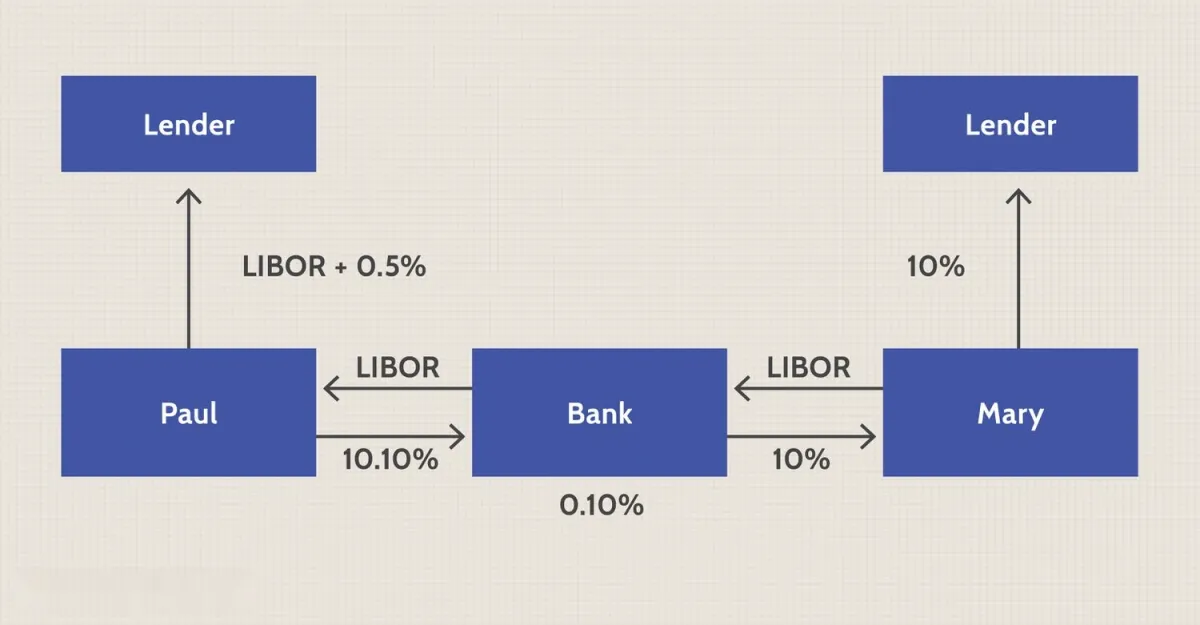

再举一个例子,假设保罗倾向于固定利率贷款,他可以选择浮动利率(LIBOR+0.5%)或固定利率(10.75%)。玛丽倾向于浮动利率贷款,他可以选择浮动利率(LIBOR+0.25%)或固定利率(10%)。由于信用评级更高,玛丽在浮动利率市场(高出0.25%)和固定利率市场(高出0.75%)都比保罗更有优势。她在固定利率市场的优势更大,因此她选择了固定利率贷款。然而,由于她更喜欢浮动利率,她与一家银行签订了一份掉期合约,支付LIBOR并获得10%的固定利率。

保罗向贷款人支付(LIBOR+0.5%),向银行支付10.10%,并从银行获得LIBOR。他的净支付额为10.6%(固定利率)。掉期实际上将他原来的浮动支付额转换为固定利率,使他获得了最经济的利率。同样,玛丽向贷款人支付10%,向银行支付LIBOR,并从银行获得10%。她的净支付额为LIBOR(浮动利率)。掉期实际上将她原来的固定支付额转换为所需的浮动利率,使她获得了最经济的利率。银行从保罗的款项中抽取0.10%的佣金,并将其支付给玛丽。

货币掉期

相反,货币掉期是双方之间达成的一项外汇协议,将一种货币的现金流兑换成另一种货币。货币掉期涉及两种货币,而利率掉期只涉及一种货币。

例如,假设XYZ银行在美国运营,仅处理美元交易;而QRS银行在俄罗斯运营,仅处理卢布交易。假设QRS银行在美国投资500万美元。假设两家银行同意进行货币互换。XYZ银行同意以伦敦银行同业拆借利率(LIBOR)加每月1%的名义本金向DEF银行支付500万美元的利息。QRS银行同意以每月5%的固定利率向ABC银行支付253,697,500俄罗斯卢布的名义本金,假设1美元等于50.74卢布。

通过达成掉期协议,两家公司都能获得低成本贷款,并对冲利率波动。货币掉期也存在多种类型,包括固定利率与浮动利率,以及浮动利率与浮动利率。总而言之,双方能够对冲外汇汇率波动,获得更好的贷款利率,并获得外资。