貨幣互換與利率互換:概述

掉期是雙方之間涉及現金流交換的衍生合約。一方同意接收一組現金流,同時向另一方支付另一組現金流。利率掉期涉及交換利息支付,而貨幣掉期則涉及將一定數量的一種貨幣現金兌換成相同數量的另一種貨幣現金。

要點

- 掉期是一種衍生合約,其中一個交易對手同意與另一個交易對手交換現金流。

- 利率互換涉及交換兩種不同利率(例如固定利率與浮動利率)產生的現金流。

- 貨幣互換涉及交換兩種不同貨幣產生的現金流,以對沖匯率波動。

利率互換

利率互換是一種金融衍生合約,雙方同意交換各自的利率現金流。利率互換通常涉及預先確定的名義金額,以固定利率和浮動利率進行交換。

例如,假設ABC銀行擁有一筆1000萬美元的投資,每月支付的利率爲倫敦銀行同業拆借利率(LIBOR)加上3%。因此,這被視爲浮動支付,因爲隨着LIBOR的波動,現金流也會隨之波動。

另一方面,假設DEF銀行擁有一筆1000萬美元的投資,每月固定利率爲5%。ABC銀行希望獲得固定的月供,而DEF銀行則希望嘗試更高的利率。因此,兩家銀行同意簽訂一份利率互換合約。ABC銀行同意每月向DEF銀行支付1000萬美元名義本金的倫敦銀行同業拆借利率(LIBOR)加3%的利息。DEF銀行同意每月向ABC銀行支付1000萬美元名義本金的5%固定利率。

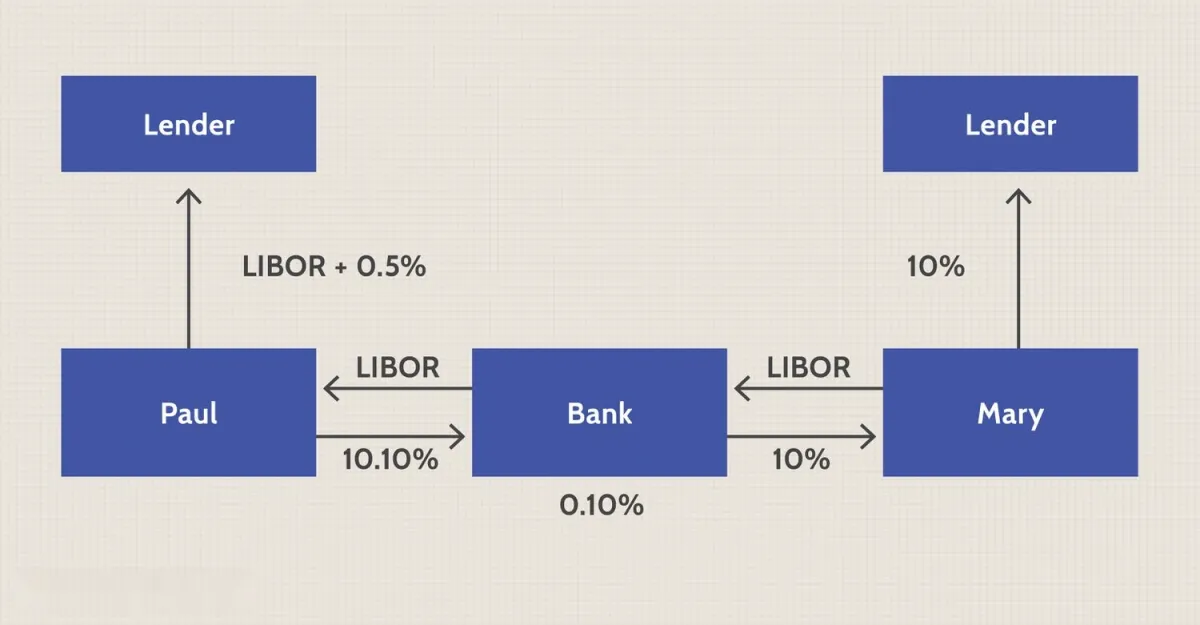

再舉一個例子,假設保羅傾向於固定利率貸款,他可以選擇浮動利率(LIBOR+0.5%)或固定利率(10.75%)。瑪麗傾向於浮動利率貸款,他可以選擇浮動利率(LIBOR+0.25%)或固定利率(10%)。由於信用評級更高,瑪麗在浮動利率市場(高出0.25%)和固定利率市場(高出0.75%)都比保羅更有優勢。她在固定利率市場的優勢更大,因此她選擇了固定利率貸款。然而,由於她更喜歡浮動利率,她與一家銀行簽訂了一份掉期合約,支付LIBOR並獲得10%的固定利率。

保羅向貸款人支付(LIBOR+0.5%),向銀行支付10.10%,並從銀行獲得LIBOR。他的淨支付額爲10.6%(固定利率)。掉期實際上將他原來的浮動支付額轉換爲固定利率,使他獲得了最經濟的利率。同樣,瑪麗向貸款人支付10%,向銀行支付LIBOR,並從銀行獲得10%。她的淨支付額爲LIBOR(浮動利率)。掉期實際上將她原來的固定支付額轉換爲所需的浮動利率,使她獲得了最經濟的利率。銀行從保羅的款項中抽取0.10%的佣金,並將其支付給瑪麗。

貨幣掉期

相反,貨幣掉期是雙方之間達成的一項外匯協議,將一種貨幣的現金流兌換成另一種貨幣。貨幣掉期涉及兩種貨幣,而利率掉期只涉及一種貨幣。

例如,假設XYZ銀行在美國運營,僅處理美元交易;而QRS銀行在俄羅斯運營,僅處理盧布交易。假設QRS銀行在美國投資500萬美元。假設兩家銀行同意進行貨幣互換。XYZ銀行同意以倫敦銀行同業拆借利率(LIBOR)加每月1%的名義本金向DEF銀行支付500萬美元的利息。QRS銀行同意以每月5%的固定利率向ABC銀行支付253,697,500俄羅斯盧布的名義本金,假設1美元等於50.74盧布。

通過達成掉期協議,兩家公司都能獲得低成本貸款,並對沖利率波動。貨幣掉期也存在多種類型,包括固定利率與浮動利率,以及浮動利率與浮動利率。總而言之,雙方能夠對沖外匯匯率波動,獲得更好的貸款利率,並獲得外資。