掉期是一種衍生工具,代表雙方達成的在特定時期內交換一系列現金流的協議。掉期在基於雙方協議的合約設計和構建方面提供了極大的靈活性。這種靈活性催生了多種掉期變體,每種變體都有其特定的用途。

各方同意進行此類交換的原因有多種:

- 投資目標或還款方案可能已經改變。

- 轉向新的或替代的現金流可能會帶來更多的財務利益。

- 可能需要對沖或減輕與浮動利率貸款償還相關的風險。

利率互換

最流行的掉期類型是普通的利率掉期。這類掉期允許雙方交換有息投資或貸款的固定和浮動現金流。

企業或個人試圖獲得具有成本效益的貸款,但他們選擇的市場可能沒有提供理想的貸款方案。例如,投資者可能在浮動利率市場獲得更便宜的貸款,但他們更傾向於固定利率。利率互換使投資者能夠根據需要轉換現金流。

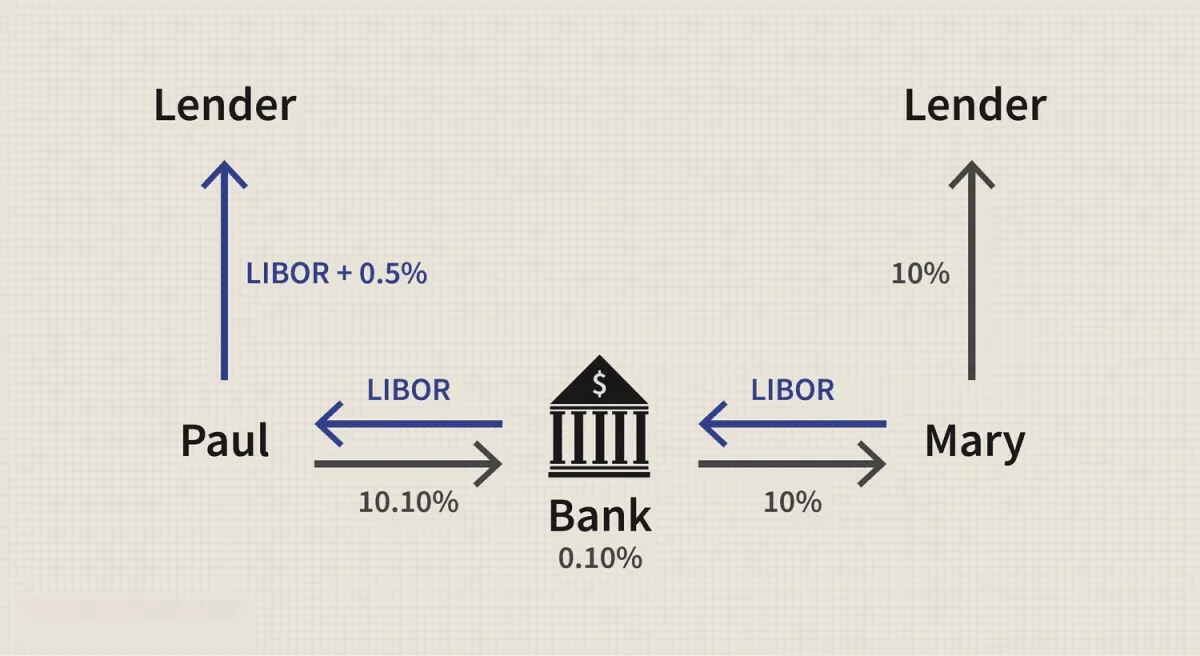

假設保羅傾向於固定利率貸款,並且他有浮動利率( LIBOR +0.5%)或固定利率(10.75%)的貸款可供選擇。瑪麗傾向於浮動利率貸款,並且他有浮動利率(LIBOR +0.25%)或固定利率(10%)的貸款可供選擇。由於信用評級更高,瑪麗在浮動利率市場(高出0.25%)和固定利率市場(高出0.75%)都比保羅更有優勢。她在固定利率市場的優勢更大,所以她選擇了固定利率貸款。但是,由於她更喜歡浮動利率,她與一家銀行簽訂了掉期合約,支付LIBOR並獲得10%的固定利率。

保羅以浮動利率(LIBOR+0.5%)借款,但由於他更喜歡固定利率,因此他與銀行簽訂了掉期合約,支付固定的 10.10% 並獲得浮動利率。

收益:保羅向貸款人支付(LIBOR+0.5%),向銀行支付10.10%,並從銀行獲得LIBOR。他的淨支付額爲10.6%(固定利率)。掉期交易有效地將他原來的浮動支付額轉換爲固定利率,使他獲得最經濟的利率。同樣,瑪麗向貸款人支付10%,向銀行支付LIBOR,並從銀行獲得10%。她的淨支付額爲LIBOR(浮動利率)。掉期交易有效地將她原來的固定支付額轉換爲所需的浮動利率,使她獲得最經濟的利率。銀行從保羅的支付中抽取0.10%的佣金,並將其支付給瑪麗。

貨幣掉期

貨幣市場中資本的交易價值超過所有其他市場。貨幣掉期是規避外匯風險的有效方法。

假設一家澳大利亞公司正在英國開展業務,需要 1000 萬英鎊。假設澳元/英鎊匯率爲 0.5,則總金額爲 2000 萬澳元。同樣,一家英國公司希望在澳大利亞建廠,需要 2000 萬澳元。英國的貸款成本爲外國人 10%,當地人 6%,而在澳大利亞,外國人 9%,當地人 5%。除了外國公司的貸款成本高之外,由於程序上的困難,獲得貸款也可能很困難。兩家公司在其國內貸款市場上都具有競爭優勢。澳大利亞公司可以在澳大利亞獲得 2000 萬澳元的低成本貸款,而英國公司可以在英國獲得 1000 萬英鎊的低成本貸款。假設兩筆貸款都需要六個月還款。

兩家公司隨後簽署了貨幣互換協議。起初,澳大利亞公司向英國公司支付2000萬澳元,並獲得1000萬英鎊,使兩家公司能夠在各自的海外開展業務。每六個月,澳大利亞公司向英國公司支付英國貸款的利息=(名義英鎊金額*利率*期限)=(1000萬*6%*0.5)=30萬英鎊;而英國公司向澳大利亞公司支付澳大利亞貸款的利息=(名義澳元金額*利率*期限)=(2000萬*5%*0.5)=50萬澳元。利息支付持續到互換協議結束,屆時原始名義外匯金額將互換回。

優勢:通過進行掉期交易,兩家公司都能獲得低成本貸款,並對沖利率波動。貨幣掉期也存在差異,包括固定利率與浮動利率,以及浮動利率與浮動利率。總而言之,雙方能夠對沖外匯匯率波動,獲得更好的貸款利率,並獲得外資。

商品掉期

商品掉期交易在使用原材料生產商品或成品的個人或公司之間很常見。如果商品價格變動,成品的利潤可能會受到影響,因爲產出價格可能不會與商品價格同步變化。商品掉期交易允許以固定利率收取與商品價格掛鉤的付款。

假設兩方就一百萬桶原油達成商品掉期交易。一方同意以每桶60美元的固定價格每六個月支付一次,並收取現有(浮動)價格。另一方將收取固定利率並支付浮動利率。

如果原油價格在六個月末上漲至每桶62美元,甲方將有責任支付固定金額(60美元*100萬美元)= 6000萬美元,並從乙方獲得浮動金額(62美元*100萬美元)= 6200萬美元。在這種情況下,淨現金流將從乙方向甲方轉移200萬美元。或者,如果原油價格在未來六個月內跌至每桶57美元,甲方將向乙方支付300萬美元。

優勢:通過貨幣掉期,甲方鎖定了商品價格,實現了價格對沖。商品掉期是有效的對沖工具,可以有效規避商品價格波動或最終產品與原材料之間價差波動的風險。

信用違約掉期

信用違約掉期(CDS)爲第三方借款人違約提供保險。假設彼得購買了ABC公司發行的15年期債券。該債券價值1000美元,年利率爲50美元(即票面利率爲5%)。彼得擔心ABC公司可能違約,因此與保羅簽訂了一份信用違約掉期合約。根據該合約,彼得(CDS買方)同意每年向保羅(CDS賣方)支付15美元。保羅信任ABC公司,並願意代表其承擔違約風險。對於每年15美元的收入,保羅將爲彼得的投資和收益提供保險。如果ABC公司違約,保羅將向彼得支付1000美元以及任何剩餘的利息。如果ABC公司在15年的債券期限內沒有違約,保羅將獲得每年15美元的收益,而無需向彼得支付任何費用。

優點:CDS 起到保險的作用,保護貸方和債券持有人免受借款人違約風險的影響。

零息掉期

與利率互換類似,零息互換爲互換交易的一方提供了靈活性。在固定利率轉浮動利率零息互換中,固定利率的現金流並非定期支付,而是在互換合約到期時一次性支付。支付浮動利率的另一方則繼續按照標準互換支付計劃定期支付。

還可以進行固定-固定零息掉期,其中一方不進行任何中期付款,但另一方繼續按照計劃支付固定款項。

優點:零息掉期(ZCS)主要用於企業對沖到期支付利息的貸款,或用於銀行發行到期末支付利息的債券。

總回報掉期

總回報互換 ( TRS) 讓投資者無需實際擁有證券,即可享受持有證券的收益。TRS 是總回報支付方和總回報接收方之間的合約。支付方通常向接收方支付約定證券的總回報,並接收固定/浮動利率的回報。約定(或參考)證券可以是債券、指數、股票、貸款或商品。總回報將包括所有產生的收入和資本增值。

假設保羅(付款人)和瑪麗(接收人)就ABC公司發行的債券簽訂了TRS協議。如果在互換期間,ABC公司的股價上漲(資本增值)並支付股息(產生收益),保羅將向瑪麗支付這些收益。作爲回報,瑪麗必須在互換期間按預先確定的固定/浮動利率向保羅支付利息。

收益:瑪麗無需持有證券即可獲得總回報率(絕對值),並享有槓桿優勢。她代表一家對沖基金或銀行,無需持有證券即可從槓桿和額外收益中獲益。保羅將信用風險和市場風險轉移給瑪麗,換取固定/浮動的收益。他代表一位交易員,其多頭倉位可以轉換爲空頭對沖倉位,同時將損失或收益推遲到掉期到期日。

綜述

掉期合約可以輕鬆定製,以滿足各方需求。它們爲參與者(包括促成交易的銀行等中介機構)提供雙贏的協議。即便如此,參與者仍應注意潛在的風險,因爲這些合約是在場外交易,缺乏監管。