掉期是一种衍生工具,代表双方达成的在特定时期内交换一系列现金流的协议。掉期在基于双方协议的合约设计和构建方面提供了极大的灵活性。这种灵活性催生了多种掉期变体,每种变体都有其特定的用途。

各方同意进行此类交换的原因有多种:

- 投资目标或还款方案可能已经改变。

- 转向新的或替代的现金流可能会带来更多的财务利益。

- 可能需要对冲或减轻与浮动利率贷款偿还相关的风险。

利率互换

最流行的掉期类型是普通的利率掉期。这类掉期允许双方交换有息投资或贷款的固定和浮动现金流。

企业或个人试图获得具有成本效益的贷款,但他们选择的市场可能没有提供理想的贷款方案。例如,投资者可能在浮动利率市场获得更便宜的贷款,但他们更倾向于固定利率。利率互换使投资者能够根据需要转换现金流。

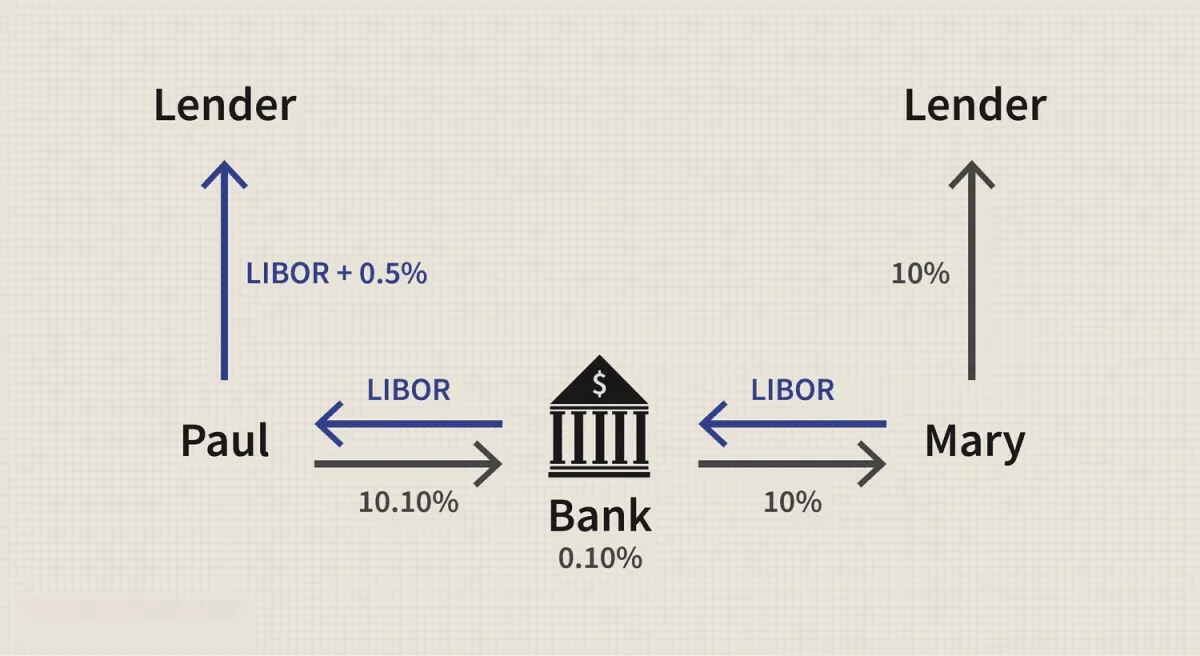

假设保罗倾向于固定利率贷款,并且他有浮动利率( LIBOR +0.5%)或固定利率(10.75%)的贷款可供选择。玛丽倾向于浮动利率贷款,并且他有浮动利率(LIBOR +0.25%)或固定利率(10%)的贷款可供选择。由于信用评级更高,玛丽在浮动利率市场(高出0.25%)和固定利率市场(高出0.75%)都比保罗更有优势。她在固定利率市场的优势更大,所以她选择了固定利率贷款。但是,由于她更喜欢浮动利率,她与一家银行签订了掉期合约,支付LIBOR并获得10%的固定利率。

保罗以浮动利率(LIBOR+0.5%)借款,但由于他更喜欢固定利率,因此他与银行签订了掉期合约,支付固定的 10.10% 并获得浮动利率。

收益:保罗向贷款人支付(LIBOR+0.5%),向银行支付10.10%,并从银行获得LIBOR。他的净支付额为10.6%(固定利率)。掉期交易有效地将他原来的浮动支付额转换为固定利率,使他获得最经济的利率。同样,玛丽向贷款人支付10%,向银行支付LIBOR,并从银行获得10%。她的净支付额为LIBOR(浮动利率)。掉期交易有效地将她原来的固定支付额转换为所需的浮动利率,使她获得最经济的利率。银行从保罗的支付中抽取0.10%的佣金,并将其支付给玛丽。

货币掉期

货币市场中资本的交易价值超过所有其他市场。货币掉期是规避外汇风险的有效方法。

假设一家澳大利亚公司正在英国开展业务,需要 1000 万英镑。假设澳元/英镑汇率为 0.5,则总金额为 2000 万澳元。同样,一家英国公司希望在澳大利亚建厂,需要 2000 万澳元。英国的贷款成本为外国人 10%,当地人 6%,而在澳大利亚,外国人 9%,当地人 5%。除了外国公司的贷款成本高之外,由于程序上的困难,获得贷款也可能很困难。两家公司在其国内贷款市场上都具有竞争优势。澳大利亚公司可以在澳大利亚获得 2000 万澳元的低成本贷款,而英国公司可以在英国获得 1000 万英镑的低成本贷款。假设两笔贷款都需要六个月还款。

两家公司随后签署了货币互换协议。起初,澳大利亚公司向英国公司支付2000万澳元,并获得1000万英镑,使两家公司能够在各自的海外开展业务。每六个月,澳大利亚公司向英国公司支付英国贷款的利息=(名义英镑金额*利率*期限)=(1000万*6%*0.5)=30万英镑;而英国公司向澳大利亚公司支付澳大利亚贷款的利息=(名义澳元金额*利率*期限)=(2000万*5%*0.5)=50万澳元。利息支付持续到互换协议结束,届时原始名义外汇金额将互换回。

优势:通过进行掉期交易,两家公司都能获得低成本贷款,并对冲利率波动。货币掉期也存在差异,包括固定利率与浮动利率,以及浮动利率与浮动利率。总而言之,双方能够对冲外汇汇率波动,获得更好的贷款利率,并获得外资。

商品掉期

商品掉期交易在使用原材料生产商品或成品的个人或公司之间很常见。如果商品价格变动,成品的利润可能会受到影响,因为产出价格可能不会与商品价格同步变化。商品掉期交易允许以固定利率收取与商品价格挂钩的付款。

假设两方就一百万桶原油达成商品掉期交易。一方同意以每桶60美元的固定价格每六个月支付一次,并收取现有(浮动)价格。另一方将收取固定利率并支付浮动利率。

如果原油价格在六个月末上涨至每桶62美元,甲方将有责任支付固定金额(60美元*100万美元)= 6000万美元,并从乙方获得浮动金额(62美元*100万美元)= 6200万美元。在这种情况下,净现金流将从乙方向甲方转移200万美元。或者,如果原油价格在未来六个月内跌至每桶57美元,甲方将向乙方支付300万美元。

优势:通过货币掉期,甲方锁定了商品价格,实现了价格对冲。商品掉期是有效的对冲工具,可以有效规避商品价格波动或最终产品与原材料之间价差波动的风险。

信用违约掉期

信用违约掉期(CDS)为第三方借款人违约提供保险。假设彼得购买了ABC公司发行的15年期债券。该债券价值1000美元,年利率为50美元(即票面利率为5%)。彼得担心ABC公司可能违约,因此与保罗签订了一份信用违约掉期合约。根据该合约,彼得(CDS买方)同意每年向保罗(CDS卖方)支付15美元。保罗信任ABC公司,并愿意代表其承担违约风险。对于每年15美元的收入,保罗将为彼得的投资和收益提供保险。如果ABC公司违约,保罗将向彼得支付1000美元以及任何剩余的利息。如果ABC公司在15年的债券期限内没有违约,保罗将获得每年15美元的收益,而无需向彼得支付任何费用。

优点:CDS 起到保险的作用,保护贷方和债券持有人免受借款人违约风险的影响。

零息掉期

与利率互换类似,零息互换为互换交易的一方提供了灵活性。在固定利率转浮动利率零息互换中,固定利率的现金流并非定期支付,而是在互换合约到期时一次性支付。支付浮动利率的另一方则继续按照标准互换支付计划定期支付。

还可以进行固定-固定零息掉期,其中一方不进行任何中期付款,但另一方继续按照计划支付固定款项。

优点:零息掉期(ZCS)主要用于企业对冲到期支付利息的贷款,或用于银行发行到期末支付利息的债券。

总回报掉期

总回报互换 ( TRS) 让投资者无需实际拥有证券,即可享受持有证券的收益。TRS 是总回报支付方和总回报接收方之间的合约。支付方通常向接收方支付约定证券的总回报,并接收固定/浮动利率的回报。约定(或参考)证券可以是债券、指数、股票、贷款或商品。总回报将包括所有产生的收入和资本增值。

假设保罗(付款人)和玛丽(接收人)就ABC公司发行的债券签订了TRS协议。如果在互换期间,ABC公司的股价上涨(资本增值)并支付股息(产生收益),保罗将向玛丽支付这些收益。作为回报,玛丽必须在互换期间按预先确定的固定/浮动利率向保罗支付利息。

收益:玛丽无需持有证券即可获得总回报率(绝对值),并享有杠杆优势。她代表一家对冲基金或银行,无需持有证券即可从杠杆和额外收益中获益。保罗将信用风险和市场风险转移给玛丽,换取固定/浮动的收益。他代表一位交易员,其多头仓位可以转换为空头对冲仓位,同时将损失或收益推迟到掉期到期日。

归纳总结

掉期合约可以轻松定制,以满足各方需求。它们为参与者(包括促成交易的银行等中介机构)提供双赢的协议。即便如此,参与者仍应注意潜在的风险,因为这些合约是在场外交易,缺乏监管。