商業

創收單元(RGU):它是什麼,如何運作

- 什麼是創收單位(RGU)?創收單元(RGU)是指爲公司創造經常性收入的單個服務用戶。這被用作管理層、分析師和投資者衡量業績的指標。電信公司、有線電視公司以及其他擁有服務用戶羣的企業都會追蹤區域用戶單位(RGU)。RGU 的增長可以通過自身發展或收購實現。

業務拓展:活動概述

- 什麼是業務拓展?簡而言之,業務發展可以概括爲有助於提升企業業績的想法、舉措和活動。這包括增加收入、通過業務擴張實現增長、通過建立戰略合作伙伴關係提高盈利能力以及制定戰略性業務決策。要點總結業務發展涵蓋了企業主和管理層爲使企業變得更好而實施的各種想法、活動和舉措。

每週工作四天的影響

- 人們一直在討論每週工作四天而不是五天的潛在好處。將工作時間從40小時改爲32小時,可以在不降低企業生產力的情況下,改善員工的福祉。多項研究表明,工作時間越長,生產力反而會下降。每週工作四十小時可能會讓人不必要地疲憊不堪。全球許多公司已經實行了一年或更長時間的每週四天工作制,日本政府也將其推薦爲國家政策。

什麼是勞動力市場靈活性?哪些因素會影響它?

- 什麼是勞動力市場靈活性?勞動力市場的靈活性是勞動力市場的一個重要方面。它使公司能夠根據市場波動做出調整勞動力的決策,從而幫助提高產量。企業可以根據員工招聘和解僱、薪酬福利、工作時間和工作條件等因素調整其勞動力市場。然而,由於法律和政策對員工和勞動力市場的保護,企業並非可以隨意推行靈活的勞動力市場。

公司何時必須公佈盈利報告?

- 公司上市後,必須遵守美國證券交易委員會(SEC)制定的嚴格規則。SEC是負責監管資本市場和保護投資者的政府機構。其中一項規則要求公司提交盈利報告,詳細說明公司的經營狀況。公司通常會在前三個季度結束後發佈盈利報告,並在其財政年度結束後發佈季度報告和年度報告。

Heckscher-Ohlin 模型定義:證據和現實世界的例子

- 什麼是赫克歇爾-俄林模型?赫克歇爾-俄林模型是一種經濟理論,認爲各國應該出口其能夠最高效、最充分生產的產品。該模型也被稱爲HO模型或2x2x2模型,用於評估貿易,更具體地說,是評估兩個擁有不同特產和自然資源的國家之間的貿易均衡。該模型強調出口需要一國擁有充足生產要素的商品。它也強調進口一國無法高效生產的商品。

勘探與生產(E&P):在石油和天然氣行業中的作用

- 什麼是勘探與生產(E&P)?勘探與生產 (E&P) 是石油和天然氣行業中與能源生產早期階段相關的一個特定領域,通常涉及石油和天然氣的勘探和開採。勘探與生產公司負責勘探和開採能源業務所需的原材料。通常,他們不進行能源提煉或生產,而只是勘探和開採原材料,並在生產過程中將其運送給其他石油公司。

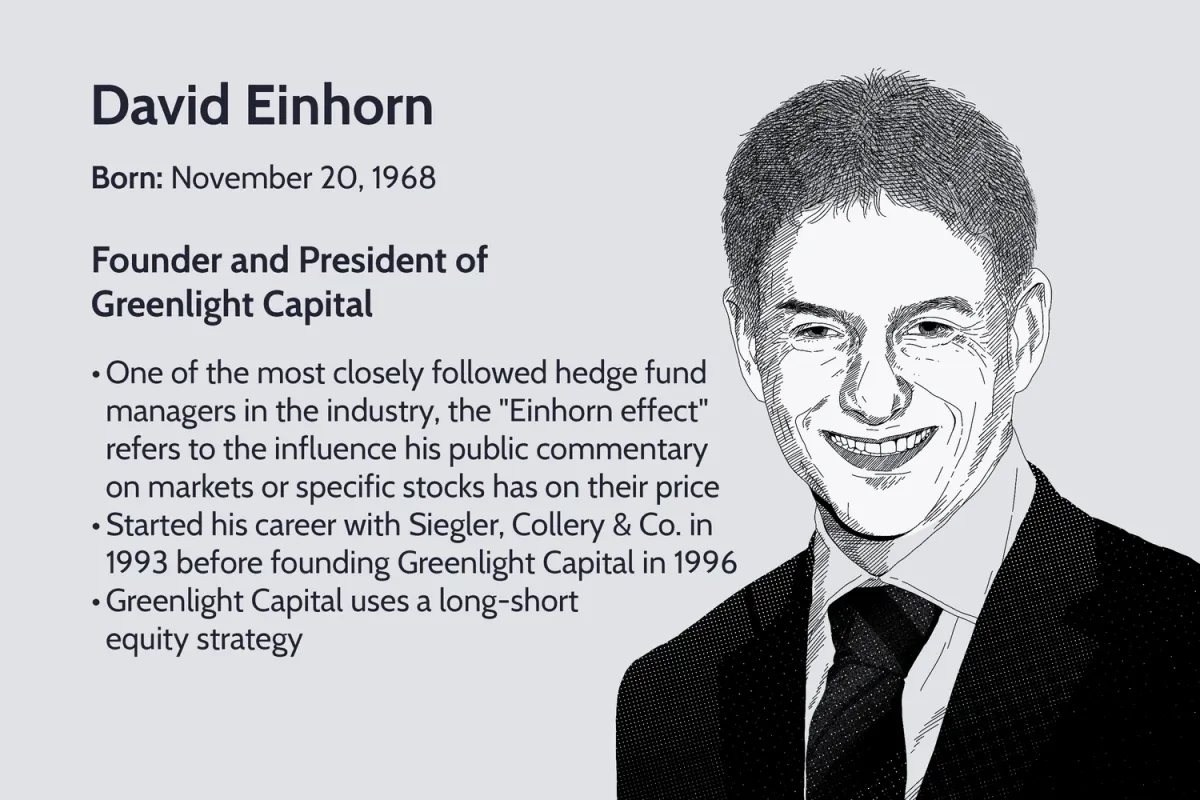

大衛·艾因霍恩是誰?

- 大衛·艾因霍恩是誰?大衛·艾因霍恩 (David Einhorn) 的職業生涯始於 1993 年對沖基金 Siegler, Collery & Co.。1996 年,艾因霍恩與傑弗裏·凱斯溫 (Jeffrey Keswin) 共同創立了綠光資本 (Greenlight Capital Inc.)。

對賬定義

- 帳戶借方信用現金2,000美元割草機2,000美元收入500美元應收賬款500美元在賬戶對賬中,借方和貸方應平衡爲零。進行對賬的另一種方法是通過賬戶轉換法。在這種方法中,只需將收據或已作廢的支票等記錄與總賬中的分錄進行比較,其方式類似於個人會計對賬。特別注意事項也可以進行僅影響資產負債表的複式日記賬分錄。

帶寬定義:概述和歷史

- 什麼是帶寬?帶寬是指網絡的數據傳輸能力,單位爲比特/秒 (Bps)。該術語也常用於通俗地表示一個人在某一時刻完成任務或進行深度思考的能力。要點帶寬是衡量網絡可以傳輸多少信息的標準。可傳輸的數據量各不相同,影響着互聯網連接等傳輸介質的運行效率。

互聯網服務提供商 (ISP):其功能及示例

- 什麼是互聯網服務提供商 (ISP)? “互聯網服務提供商 (ISP)” 是指爲個人和企業客戶提供互聯網接入服務的公司。ISP 爲客戶提供上網、在線購物、開展業務以及與家人朋友聯繫等服務,所有這些服務均需付費。 ISP 還可能提供其他服務,包括電子郵件服務、域名註冊、網站託管和瀏覽器套件。

非控制性權益

- 什麼是非控制性權益?非控制性權益,也稱爲少數股東權益,是指股東持有少於50%的流通股,且無法控制公司決策的所有權。非控制性權益以實體的淨資產價值計量,不包含潛在的投票權。如今,大多數上市公司的股東都被歸類爲非控股股東,即使持有一家公司5%到10%的股權也被視爲大量持股。

公司報表中是否包括子公司?

- 子公司是由母公司控制的公司。子公司作爲獨立實體運營,但仍與母公司保持聯繫。母公司可以通過兩種方式創建子公司:在母公司內部創建子公司,或收購外部實體的控股權。當母公司擁有多數股權或控制權時,投資公司將指導子公司的資源、業務政策和運營決策。爲什麼要成立子公司?母公司收購或成立子公司有諸多優勢。

企業間投資:含義、類型、會計

- 什麼是企業間投資?一家公司對另一家公司進行投資時,就可能發生跨公司投資。這類投資可以根據投資的具體情況,採用幾種不同的會計處理方式。一般來說,覈算這些類型投資的最廣泛和最全面的方法是按所有權百分比計算。概要公司間投資是指一家公司對另一家公司進行的任何投資。企業間投資的會計處理主要基於投資所帶來的所有權數量。

附屬定義

- 什麼是子公司?在企業界,子公司是屬於另一家公司的公司,通常稱爲母公司或控股公司。母公司持有子公司的控股權,這意味着母公司擁有或控制子公司一半以上的股份。如果子公司由另一家公司全資擁有,則該子公司被稱爲全資子公司。在討論反向三角抵押貸款時,子公司的概念非常重要。

什麼是槓桿?定義、測量方法及示例

- 什麼是槓桿?負債率是指公司債務與權益(D/E)的關係或比率。負債率反映的是公司運營資金來自債權人而非股東的比例——換句話說,它衡量的是公司的財務槓桿率。當債務與權益的比例較高時,公司可能被視爲高負債或高槓杆。重點摘要負債率可以被認爲是槓桿,它通過各種槓桿率來衡量,例如債務與股權(D / E)比率。

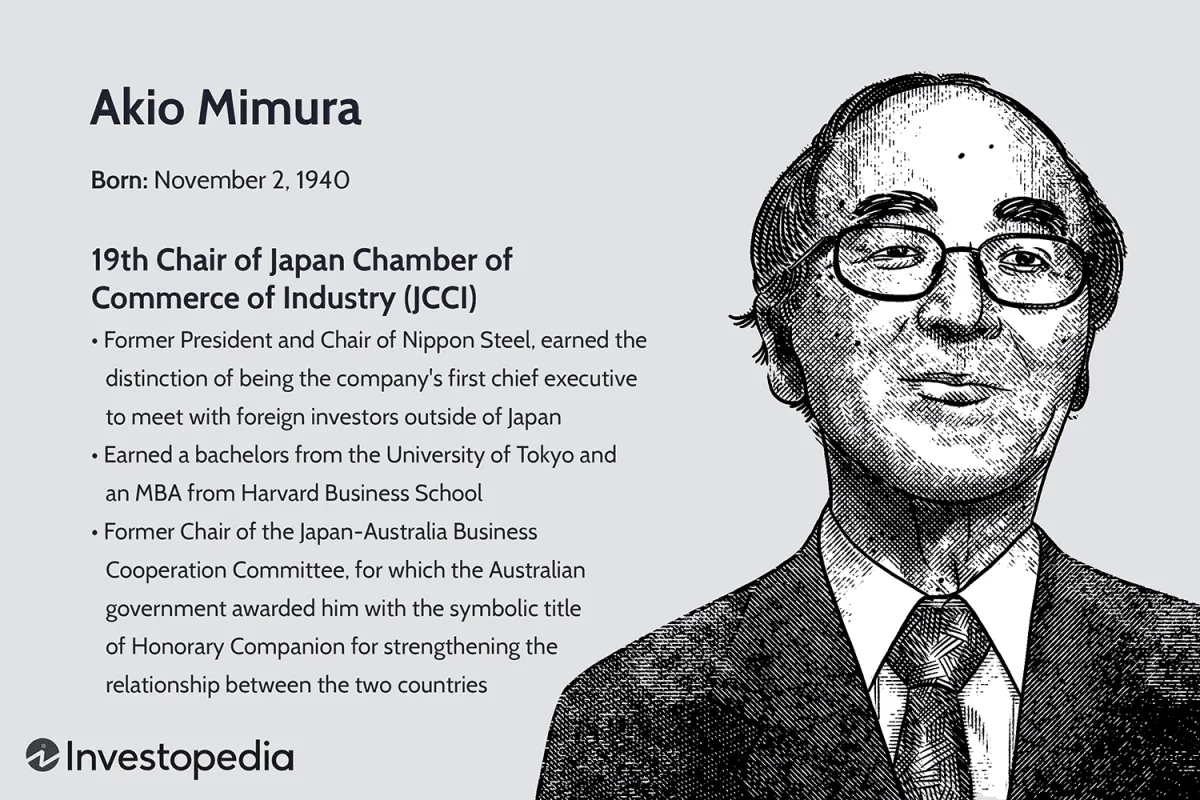

三村昭夫是誰?

- 三村昭夫是日本傑出的商人,曾任新日鐵公司董事長兼總裁。他在日本商界擔任過各種職務,並在多家公司和組織擔任過主席和榮譽職務。他目前是日本商工會議所第19任會長。要點三村昭夫曾長期擔任日本新日鐵公司董事長兼總裁。他還擔任其他知名日本公司和組織的董事會成員。三村目前是日本商工會議所第19任會長。

謝麗爾·桑德伯格是誰?

- 在科技領域,女性擔任高管職位實屬罕見。截至2021年,硅谷公司僅有21%的高管爲女性。然而,Meta(前身爲Facebook,股票代碼:FB)、蘋果(股票代碼:AAPL)、Alphabet(股票代碼:GOOG)和雅虎(股票代碼:YHOO)等領先的科技公司均表示,他們致力於增加女性和其他少數族裔員工的數量。

E. Linn Draper Jr. 是誰?

- 埃內斯特·林恩·德雷珀二世曾任美國電力公司( AEP )總裁、首席執行官兼董事長。AEP是一家總部位於俄亥俄州、服務於11個州的公用事業控股公司。德雷珀執掌公司之際,正值能源監管放鬆之際。在安然醜聞爆發後,他幫助投資者重拾公司實力,並在2001-2002年經濟衰退期間成功保住了公司。

內部董事:它是什麼、它如何運作、利益衝突

- 什麼是內部董事?內部董事是指董事會成員,其成員是公司的員工、高管或直接利益相關者。內部董事和外部董事均對其所在董事會的公司負有受託責任。他們應始終以公司的最佳利益爲出發點行事。由於內部董事對公司內部運作擁有專業知識,因此他們可能是公司成功的關鍵因素。