量化投资

风格轮动策略实证案例:中信标普风格

- 风格轮动策略本案例的实证数据采用了中信标普风格指数进行,选取的数据段为2004年1月至2007年9月的A股数据,如表2-8所示为中信标普风格指数。表2-8 中信标普风格指数在中信标普的风格指数中,构建了两类风格指数系列:穷尽型风格指数和纯风格指数系列。

传统的股票投资策略风格预测方法

- 实施风格轮换战略,在不同的风格类别之间进行切换,需要对各类风格的收益特性有较好的把握和对未来风格走势有较准确的判断。风格评估和预测的方法可分为相对价值法和场景预测法两类。(1)相对价值法的核心是均值回归理论,被低估的股票价格最终将被市场发现而向均值回归,被高估的股票价格也将下跌至均值水平。

风格轮动的定量预侧股票投资策略

- 由于市场风格轮动,保持单一的投资风格并不一定是最佳的投资策略,积极的风格转换策略有助于提高投资绩效。风格转换主要涉及两个问题,即在何时进行风格转换,以及风格转换能否弥补交易成本。风格转换策略模型实际上是在建立了一系列基本预测变量的基础上,寻找一个适用于风格转换的合理模型。

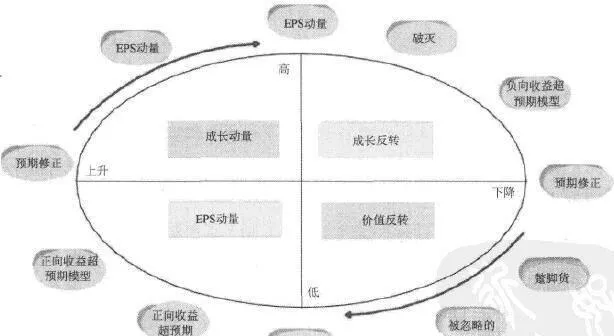

详解盈利预期生命周期模型

- 盈利预期生命周期模型,刻画了投资者对盈利预期演化的各个阶段,如图2-2所示。该模型认为几乎所有的股票都会经历上述的部分阶段,不过并非任何股票都要完整经历所有阶段,而且不同股票经历盈利预期生命周期循环的速度不同。此外,在子阶段中也可能存在完整的盈利预期循环。

股票市场中成长风格的投资者和价值风格的投资者的投资风格

- 按照此益利预期生命周期模型,区分了成长风格和价值风格的投资者。成长风格的投资者一般对投资标的有较高的预期,而与之对应,价值风格的投资者对投资标的的预期较低。因此,成长风格和价值风格的投资者分别处于盈利预期生命周期模型图的上半部分和下半部分。

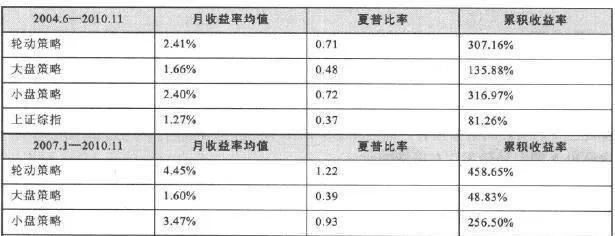

实证案例:大小盘风格轮动策略

- 大小盘轮动最为投资者所熟知,本案例就A股市场的大小盘风格轮动进行实证研究,通过建立普通的多元回归模型来探寻A股的大/小盘轮动规律。大小盘风格轮动因子大小盘风格轮动因子如下。(1)M2同比增速:M2同比增速为货币因素,表征市场流动性的强弱。当流动性趋于宽松时,小盘股相对而言更容易受到资金的追捧。

牛熊证产品的优点

- 牛熊证产品优点相对于其他衍生产品,牛熊证具有如下优点:(1)透明度高:牛熊证与标的资产1:1的价格比例简单易明,而且计价透明,没有引伸波幅导致的与股价背到道而驰的现象。

牛熊证产品的定义

- 牛熊证的发展历史不到十年,在海外市场主要集中在德国、瑞士、英国和澳大利亚。其中欧洲和澳大利亚的牛熊证市场是增长最快的市场之一,德国法兰克福和斯图加特两个交易所上市的牛熊证超过了5500种,每月平均成交达到80亿港元。中国香港从2006年6月正式上市交易这个产品,立刻得到了迅猛发展。

牛熊证产品的特点

- 牛熊证产品特点牛熊证的运作方式和衍生权证极为相似,牛熊证兼具现货产品和衍生产品的双重特点:在市场上,牛熊证是作为现货产品出现的,它有确定的流通数量,而其买卖与股票没有差别,并非如期权、期货一样的保证金交易;另一方面,它具有衍生产品的杠杆效应,所以具备高风险和高利润的特征,其利润理论上无上限,而最高损失可达100%。

数量化投资的注意事项:算法依托的数据

- 开始本章节之前,我们还是回忆一下。“数量化算法对于数据的种类是否有明确的要求?”答案是否定的。如果愿意,读者可以使用宏观经济类数据、行业公司数据、二级市场数据。它也刚好说明了常见的三种分析逻辑和手段。有首席经济学家说:“目前主流的股市预测一般都通过对经济周期的判断来预测股市”。这话至少在笔者的工作层面得到了证实。

牛熊证产品的内在风险?

- 产品内在风险牛熊证本身具有以下内在风险:(1)强制收回机制:无论对于N类还是R类牛熊证,一旦被强制收回,其损失额都将占总投资额的巨大比例,N类即100%损失,而R类在最坏的情况下也能达到100%。而强制收回发生后,即使标的资产在之后可能反弹,但牛熊证不再生效,所以投资者也不能从反弹中获取任何利益。

期权交易的了解方式与结算方式?

- 期权交易的了结方式与期货类似,包括对冲平仓和履约平仓两种方式:(1)对冲平仓。看涨期权的卖方想对冲了结在手的合约部位,再卖出同样内容、同样效果的看涨期权合约即可。对于看跌期权的卖方来说,为对冲合约部位,则必须通过卖出内容数量相同的看跌期权合约给予平仓。

无风险套利方法:瞬间套利操作方法案例详解

- 无风险套利方法对套利交易而言,短期暴利是不可能的,关键是要在长期中累积小幅盈利,从而获得稳定的高回报。ETF套利有两种方法:瞬间套利和延时套利。瞬间套利是一旦发现套利机会,立马平仓。

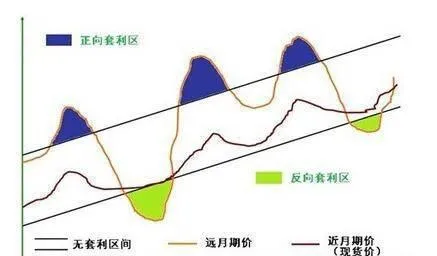

什么是无风险套利?无风险套利的的基本操作模式

- 无风险套利套利模式在套利机制成立的前提下,最重要的是考虑交易成本,因为这是决定套利区间的关键因素。ETF套利交易成本包括申购赎回费、投资组合交易费用、证券交易费用(即股票佣金,因为ETF申购和赎回的对象都是一揽子股票组合,因此套利过程还涉及股票交易)。

ETF套利基本操作原理

- ETF套利原理1)套利本质是利用ETF市价与净值的差异来套利ETF套利原理来源于一价原则,即同一个金融产品,虽然在两个不同的市场进行交易,但其价格应该相等。

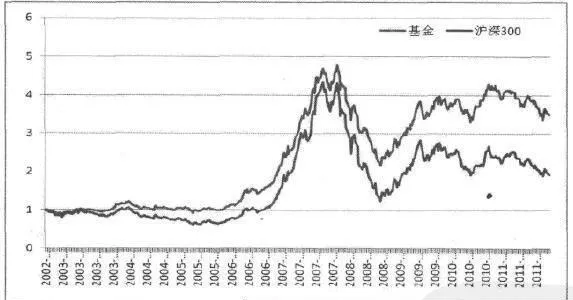

另类套利策略:封闭式基金套利

- 封闭式基金套利的根源在于折价交易。封闭式基金的长期折价是国际上普遍存在的现象,一般认为这是对投资组合代理问题、流动性问题和信息浑浊问题所要求的补偿。封闭式基金套利的基本原理是根据折价率,买入高折价基金,同时卖出低折价基金,从而实现稳健的阿尔法收益。ETF套利是指利用ETF在一级市场和二级市场的价格差来进行套利的交易。

无风险套利方法:延时套利操作方法案例详解

- 延时套利ETF套利还有一个重要的盈利模式是延时套利,通过一揽子股票申购ETF,随后延时卖出ETF,以取得T+0的效果。这也是目前唯一可实现T+0交易的股票类工具。

什么是ETF套利?ETF套利基本概念

- 1、ETF套利介绍1)什么是ETFETF是指交易型开放式指数基金。ETF是一种跟踪标的指数变化且在证券交易所上市交易的基金。投资人可以像买卖股票那么简单地去买卖跟踪标的指数的ETF,并使其可以获得与该指数基本相同的报酬率。

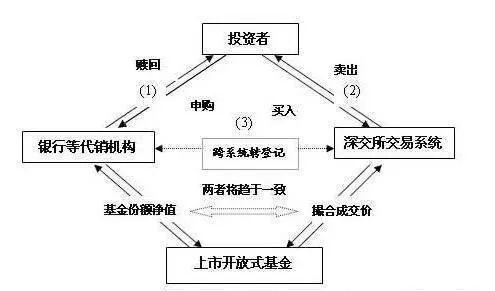

什么是LOF套利?LOF套利基本概念

- LOF套利基本概念自2009年以来,上市开放式基金(LOF)得到迅速扩容,成为规模最大的场内基金类型。目前,LOF的资产净值超过3000亿元,在投资策略上涵盖了指数型、股票型、混合型及投资境外市场的QDII等多种类型。其中,主动投资股票型基金和指数基金数量最多。

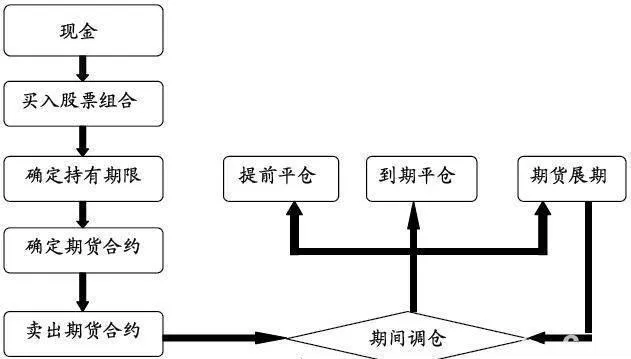

无风险套利方法:事件套利操作方法案例详解

- 事件套利主要是指由于ETF成分股因公告、股改、配股、增发等事项而停牌,利用该成分股在此停牌期间,预估它的价格在开盘会有暴涨暴跌的可能性,从而可以进行溢价或者折价套利操作,获取套利的收益。2006年很多投资者利用这种策略赚钱,在股改基本完成后,这种套利机会越来越少了。