理财

什么时候卖出才最好?不要过于悲观

- 普遍观点认为市场总是对的,我却持相反意见,我认为市场总是错的。乔治索罗斯世界毁灭只会发生一次,而且它发生在近期的可能性微乎其微,所以不要把世界未8作为投资决策的假设条件,你应该在其他人失去理性的时候保持冷静,一段时间之后,你的财富会得到增加。

股票的多样化程度低

- 股票的多样化程度低价值增长分析方法要求在购买前对拟买入股票有一个详细的了解。但如果你有一个由十多家公司股票组成的投资组合,要做到对每只股票深入了解几乎是不可能的。事实上我们大多数人只能应付3~7只股票。可以将大量时间用来选股的投资者可以密切跟踪12家公司,其他人必须考虑自己的时间和精力,确定可以有效跟踪的合适股票数量。

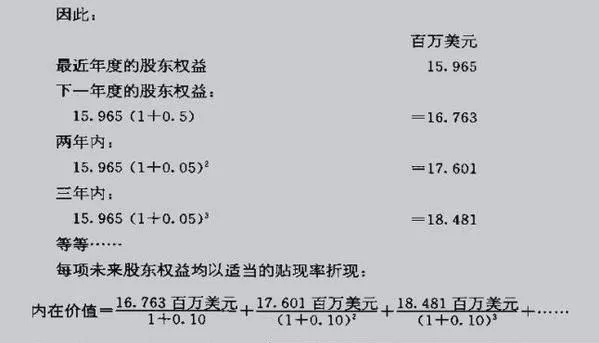

什么是股东权益增长?

- 什么是股东权益增长?同样,让我们假定Cotillon现在有一系列新价值创造项目(即能产生大于10%的回报)可以投资。通过投资这些项目,未来每年的股东权益将增长5%(一方面,股东权益由于所需的额外投资(c)和(d)项而减少了,但另一方面(a)项的收益将产生5%的净增长)。

什么是股票投资的安全边际?

- 什么是股票投资的安全边际?价值增长分析受到不确定性的影响,不仅我们在对待未来事件估计时面临各种可能的结果,而且用来计算内在价值的一些变量也值得怀疑。在许多事情上,我们都可能是错误的。例如:经济特许权评价 也许竟争优势的强度或持久性以及产业特征不如我们所认为的那样好。

价值投资精髓之价值投资心理学

- 在投资界,当你具备对抗主流的智慧,你的投资机会就会大大增加。应用价值投资法时,必须有能力在大众疯狂地买进时卖出,在大众疯狂卖出时买进,甚至在事情似乎越来越好的时候抱着一种怀疑 态度。

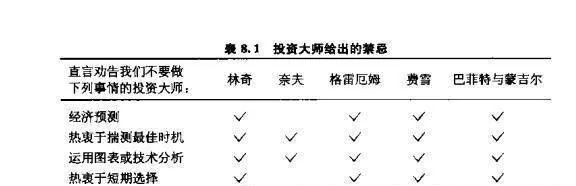

什么是价值增长模型?

- 什么是价值增长模型?价值增长投资方法框架如图8.1所示,以下将依次介绍每个要素。图8.1价增长投资方法框架投资你熟悉的商业领域区分价值增长投资者和其他选股者的一个非常重要标志是前者对股票背后的公司进行研究。

分心的代价是什么?

- 分心的代价是什么?投资者面临许多分散注意力的外部干扰,主要有以下讨论的四大类:1)不要相信预言家价值增长投资者很少或根本不会关注以下几点:宏观经济预测 放弃做GDP增长率预测、失业率统计以及购买管理层可信度数据等等,可以节省投资者巨大的时间和精力。

价值增长投资者的主要方法投资理念和系列准则

- 价值增长投资者的主要方法投资理念和系列准则本书是不同领域研究成果的集成,主要要求是原创性成果,它汇集了主要投资大师的投资理论战略业务分析和实践经验。本书的第一部分描述了世界上最具影响力的投资大师的投资哲学,下面的主要内容就是针对价值增长投资者的主要方法投资理念和系列准则的融合。

投资者用自下而上式分析法来看问题有用吗?

- 尽管讨论市场大盘的估值可能很有趣,但是从市场细部着眼往往更有借鉴意义。原因很简单,如同塞斯•卡拉曼在为格林厄姆和多德的(证券分析)(第6版)所写的序言中指出,价值投资者“并不要求整个市场都充斥着便宜货,只要有20只或是25只不相关的证券便足矣”。

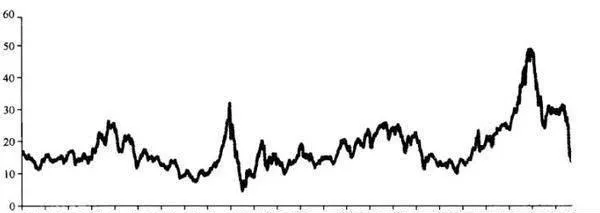

G&D PEs<16的股票比例是什么样的?

- 我一直认为,自上而下估值法的作用不过如此,但是从自下而上的角度看问题,或许能让我们的眼前豁然开朗。当然,我们可以通过无数个角度认识自下而上估值法,但最适合我的方法,显然是最简单的方法。图33-6 G&D PEs<16的股票比例(%)比如,图33-6为各股票市场上“格林厄姆&多德市盈率”低于6倍的股票百分比。

资金抽回与市场估值之间有关系吗?

- 我一直在说,去泡沫过程的最后一个阶段就是投资者大最抽回资金。而资金抽回阶段的基本特征,就是资产价格明显偏低。而这个过程的另一个特征就是,我们这些业内人羞于承认自己从事金融业。但我们必须面对它,接近它。

小盘股与净流动资产之间的关系是什么?

- 对于那些依旧担心采用以收益为基础的估值法的人,格林厄姆尤其推崇“净营运资本”的概念。另一种可选方法就是回到可能会得到本杰明•格林厄姆赞同的资产负债表法。格林厄姆尤其推崇“净营运资本”的概念。即:便宜货的问题可以简单地归纳为,对于普通股,就是市场价格低于扣除全部负债后的公司净营运资本。

为什么“格林厄姆&多德市盈率”不得超过16倍?

- 不断萎缩的股利格林厄姆最喜欢、同时也是更严格的选股方法,就是关注同时满足如下三项标准的股票:收益率至少达到AAA级债券收益的2倍,股息率至少为AAA级债券收益的2/3以及债务总额不超过有形资产账面价值的2/3。除此之外,我又补充了一项标准,即:“格林厄姆&多德市盈率”不得超过16倍。

![[市场波动性增强的价值源泉之三]廉价保险 the-third-source-of-value-for-increased-market-volatility-cheap-insurance](/assets/image/F4waTUbiNd.jpg)

[市场波动性增强的价值源泉之三]廉价保险

- 在我的当今环境生存之道中,第三个要素就是寻找廉价保险。我曾提过,通胀和通缩之争一直让我感到精疲力竭。阿尔伯特和我一直在警告,当前消费不畅可能会刺激通货紧缩政策的盛行。不过,尽管我们两个人都不会相信,美联储会心甘情愿地用这种投机方式糟蹋自己的资产负债表,也不认为他们会采取大手笔的通胀政策,但这其中肯定隐含着风险。

![[股利互换]比“大萧条”时期还糟糕的定价 dividend-swaps-are-priced-worse-than-during-the-great-depression](/assets/image/EdjLVmAKAd.jpg)

[股利互换]比“大萧条”时期还糟糕的定价

- 最近,一位客户建议我看看符合深度价值投资和廉价保险原则的第三类资产:股利互换。就像我在多个场合说过的那样,我现在喜欢的一句话来自小熊维尼,“我是一个脑袋不大的小熊,太复杂的话会让我头疼”。因此,要真正开始研究这个奇妙的世界,确实让我感到惴惴不安。对于那些了解这些金融工具的人来说,还请谅解我的班门弄斧。

资产贱卖、经济衰退与股利政策之间是什么关系?

- 我一直围绕三个基本思想构建自己的投资组合。首先是现金(作通缩保值对冲),其次是深度价值投资机会(既包括固定收益市场,也包括股票市场),最后是廉价保值工具(如TIPS和黄金)。新的投资机会已经出现:股利互换。

经济周期、价值陷阱、安全边际与收益能力之间有关联吗?

- 在我最近挑选的价值股中,相当一部分股票属于通常所说的周期性(经常与商品及市场周期相联系的证券相关联)。基于我们一贯的怀疑态度,尤其是对周期证券和期货证券的悲观预期和公开警告,自然会让很多人捉摸不定。此类之所以会出现在我们的筛选范围之内,出于以下两个原因。

美国和日本之间的差异是什么?美国是否会成为下一个日本?

- 如果通货紧缩仅仅是短期现象,那么,我并不认为关国会走上日本的老路—体验日本经济那个“失去”的10年。正如凯恩斯所说的那样,“现有事实对于长期预期的影响,与其重要性不成比例;我们的通常做法,就是往往以现在推测未来,除非有相当具体的理由预测未来会有改变,否则总假定将来与现在一样”。

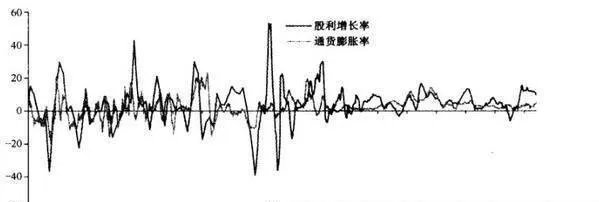

为什么要以股利做通胀保值?

- 以股利做通胀保值股利互换的定价形势不仅比大萧条时期更严峻(这也让它成为我们深度价值投资组合中的一员),此外,它们也是抵御通胀回归的一种廉价保险工具。图30-3 美国的股利增长与通货膨胀理论上,收益和股利都属于名义概念,因此,通常情况应与通货膨胀环境保持同步。

股票投资失败的七大原因是什么? 股票投资失败有哪2七大原因?

- 在A股市场上对于投资盈亏状况存在着“一赚二平七亏损”的说法,即10人炒股,1人赚钱,2人持平,7人亏损。这个说法是不是一个规律性的东西不得而知。但可以说在股票市场上长期综合算账,绝大多数股票投资者(在中国叫股民)是亏损的。据本人亲历,在一些证券营业部的大户室里,每几年就会换掉一茬人,大家戏称为:大户变中户。