理财

巴菲特:波克夏·哈撒韦公司

- 巴菲特:波克夏·哈撒韦公司巴菲特在他40岁时已是一个千万富翁,他本来可以不再继续工作,而是舒适地享受人生。但是,他说他从投资业务中获得了非常多的享受,他感觉就像“所有时间都在跳踢卧舞那样快乐”“,所以,他愿意继续工作。

美国证券交易所与迪斯尼

- 美国证券交易所与迪斯尼 1963年,美国运通公司拥有高知名度和强大特许经营权的品牌以及数以百万计的客户。

抄底:价值投资最重要的技巧

- 那些已经坠落的理应被较赎,那些理应坠落的却在被膜拜。贺拉斯,公元前20年对于全世界的投资者而言,2008-2009年间,各大报纸头条令人沮丧惊恐,几个月来,到处充斥着“崩溃"、“股市急泻",以及“道琼斯正在自由落体”等字眼,最后投资者不得不拿起电话,或者登录账户,下达卖出股票的指令。

价值投资精髓之寻找经济学思考模式

- 古典经济学理论认为,在自然状态下,市场和经济是两个相互平街运作的系统。无论外在干预力量如供给和需求、价格、数量等因素如何变动,股票市场及经济发展总是能达到一种稳定的平衡状态,市场总是能以有效率、机械化且合理的状态运作。这就是在一百多年前由美国学者艾尔弗雷德.马歇尔( Alfred Marshall)发展出来的经济理论。

价值投资精髓之投资股市的创新模式

- 格雷厄姆曾用跨学科方法试图解释我们生活周围的环境和投资之间的关系。研究格雷厄姆理论的人都知道,他不但是一位伟 大的投资理论家,更是一位对哲学和古典著作都有深人研究的学者。虽然他以股票投资分析扬名后世,但他的著作还包括对货币汇率和商品期货等的分析。

价值投资精髓:市场的不可测性

- 乔治,约翰逊(George Johnson)在他的《心灵之火》( Fire in the Mind)一书中写道:“心灵常常渴望寻找真实的和想象的思考模式,但也常在基本的轨道上脱轨。”他的这器话完全反映了投资人的两难选择的困境。约翰逊认为心灵追求模式,模式带来秩序,使人安于计划并善用资源。

价值投资精髓之一场发生在博客里的大论战

- 在本书我们全面介绍r巴非特及其学派的价值投资理念和价值投资的精髓,其最重要的奥秘有两点:一是长期持有;二是忽略市场。但在中国有很多人包括一些权威人士,都说巴菲特理念在中国是行不通的,只有在美国这块价值投资的沃t才能造就巴菲特。

价值投资精髓:爱尔.法罗难题

- 爱尔.法罗(EI Farol)是一家在圣菲研究院附近的酒吧,每星期四晚上酒吧里会现场演奏爱尔兰音乐,因此吸引了不少人前往。现任圣非研究院院士,同时也是花旗银行集团的经济学家布莱恩.亚瑟特别喜欢去那里听他最喜爱的爱尔兰音乐,因为他是在爱尔兰贝尔法折特郡出生和成长的。

价值投资精髓:初试价值投资啼声

- 2002年11月5日,《合格境外机构投资者境内证券投资管理暂行办法》正式出台。203年12月中旬,渣打银行香港分行、日兴资产管理有限公司QFII资格获批。至此,已有I2家境外机构的QFII资格获准,投资总额为17亿美元。到2003年7月,QFI的投资理念首次浮出水面。

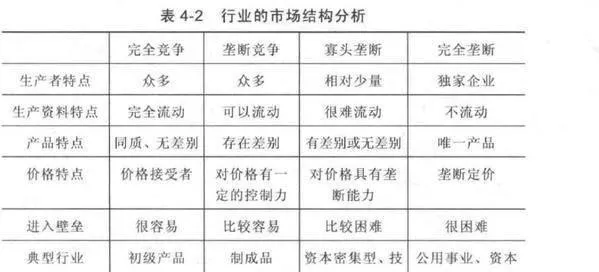

如何深入分析各行业结构?

- 行业结构分析市场类型分析如果外部的需求无法改变,对于商家而言,就只能控制供给,而想要控制供给,就需要良好的产业结构,供给不会轻易增加,行业保持超额收益的时间就更长。行业结构是指主营品种和范围基本相同的企业群体的数量及其构成比例。

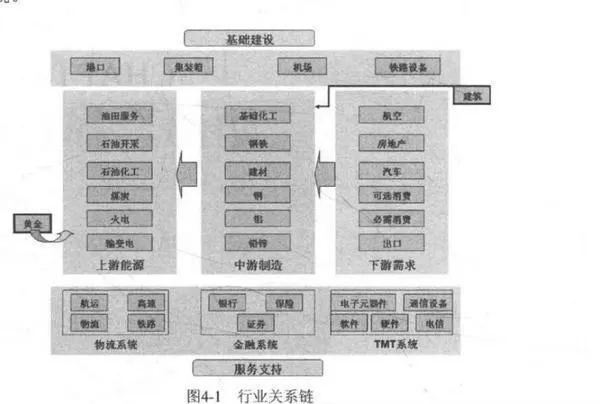

如何深度理解行业的供需?如何对行业进行准确分类?

- 行业的供需和分类行业的种类行业是指拔生产同类产品或具有相同工艺过程或提供同类劳动服务划分的经济活动类别。从大的类别看,股票市场可以划分为30种左右的行业,如图4-1所示,这些行业与行业又存在相互关系,共同构成了整个经济的运行系统。

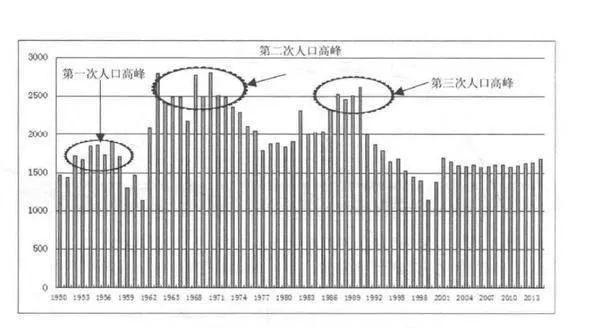

影响经济发展趋势的因素有哪些?它们又有怎样的作用?

- 经济大趋势因素很重要会有一些大的趋势性因素影响经济的发展,对于投资者而言,抓住能够从大的趋势性因素中受益的公司股票将会获利颇丰。下面列举几个大的趋势因素。人口人口数量和结构的变化将对经济产生重要影响。

大师的选择,哪些是值得长期投资的行业?

- 值得长期投资的行业——来自人师共同的选择有的行业里的公司只适合阶段持有,例如处于高增长势头的行业,或者景气程度向好的周期股,而有的行业里的公司,如果价格不是高估太多,超长期限的投资和持有能够最大限度地享受复利的增长。这背后的逻辑是这些行业能够长时期稳定地保持较高的超额收益。

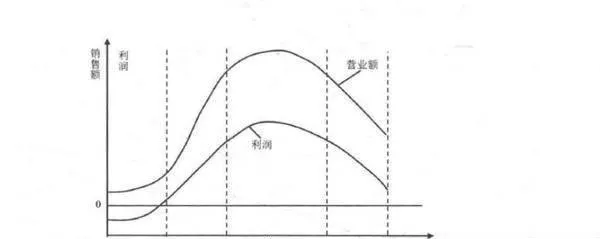

如何看待行业生命周期?如何进行正确的证券投资?

- 行业生命周期与证券投资行业生命周期是指一个行业从产生到成长到衰落的发展演变过程,典型的生命周期分为如下四个阶段,初创期、成长期、成熟期、衰退期。

价值投资精髓:贝叶斯推论

- 诚如蒙哥所说的,基本代数在计算概率时非常有用。但是如果将概率理论运用在实际投资时,我们就需要更深人地了解这些数字的计算过程,其要了解频率的概念。

怎样找到成功的最佳机会和最佳投资对象

- 找到成功的最佳机会该如何从可知的事件中牟利呢?我是个棒球迷,有时我把投资的艺术性和科学性,与棒球击球手思考如何击球相比照。用一根圆木棍击中速度达每小时160公里的快球非常困难,这可能是所有职业体育运动中最难的事之一,很少有人能够击中一个快速飞行的球,那些能够持续击到球,并且.不让天才的守场员接到球的人可以赚许多钱。

投资技巧 边等边赚

- 边等边赚我同样也意识到自己喜欢在等待的期间获得收益。一鸟在手,胜似二鸟;在林。假如你的投资对象能够创造当期收益,随着时间推移,它创造的收入流逐渐增加,那你的投资对象的价值应该也会上升。把价值放在第一位,把股利放在第二位。着重寻找那些每年都有增息传统的公司。

市场崩溃时,应该怎么办?什么时候卖出?

- 市场崩溃时,应该怎么办?2008年秋,世界经历了大范围的股市崩溃,这次灾难让人们遭受惨重损失,灾难过后的形势也异常严峻。但是正如我们所述,崩溃和恐慌也留下了漫山遍野低垂枝头的果实,让我们唾手可得。投资者们仓皇地从股市中撤出资金,投到更安全的地方,这让整个股市的财富严重缩水。所有商品都在打折出售,包括那些优质公司。

衰退不会永无止境 对每只股票应该做出什么策略?

- 衰退不会永无止境妙算胜者,得算多也。孙武,《孙子兵法》多年来,金融市场也经受着自己的考验。国际货币基金组织的一份研究详细地阐述了自1970年以来,世界范围内的125起金融危机。在美国,我们看到平均每隔8年即会发生一的计划和正确的策略,我们就能够从此时恶劣的市场中获得利益。

投资于可知的事物 做空有什么优势 对预测持怀疑态度

- 投资于可知的事物美国前副总统阿尔,戈尔由于在全球气候变化与环境问题上的贡献,受到国际上高度赞誉,他的纪录片《难以忽视的真相》贏得了奥斯卡最佳纪录片奖,他在改善全球环境与气候上的努力也让他获得了诺贝尔奖。但人们可能不知道的是,这位美国前副总统是个说到做到的人。