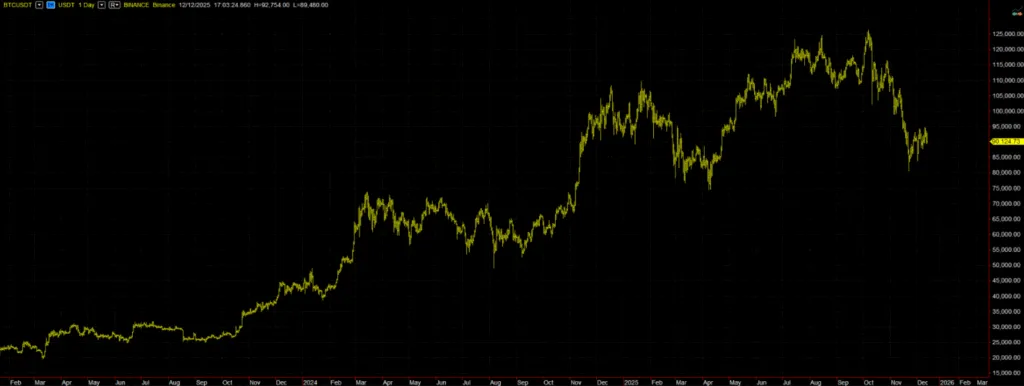

2025年10月原本应该再次成为加密货币的“Uptober”(上涨月),这个月份历来对加密货币有利。然而,它却成为了过去十年最严重崩盘之一的代名词。10月5日至7日期间,比特币价格一度飙升至12.4万美元至12.6万美元的历史新高,但随后便开始下跌,到11月底,其市值蒸发了约三分之一,市值蒸发超过1万亿美元。

图 1 – 比特币在 2025 年 10 月崩盘。

紧张局势的高峰集中在10月10日至12日的周末。短短几个小时内,比特币暴跌至10.5万美元以下,以太坊下跌约11%至12%,许多山寨币的跌幅在40%至70%之间,一些流动性较差的交易对甚至出现闪崩,价格几乎跌至零。这不仅仅是一次简单的回调,而是一次残酷的去杠杆化事件,暴露了市场的结构性脆弱性。

随着我们进入 2025 年的最后阶段,比特币目前在远低于其高点的水平下波动,大约在 90,000 美元至 93,000 美元之间,比 10 月份的峰值低了约 25% 至 27%。宏观经济环境的特点是美联储降息,但整个加密货币行业的情绪仍然明显谨慎。

大家都在问的问题很简单:最糟糕的时期是否已经过去,还是年底可能会出现另一轮熊市?

要了解年底的市场走势,首先必须清楚地概述已经发生的事情。多份报告在一些关键点上达成了一致。10月10日至11日期间,市场经历了有史以来最剧烈的抛售之一:不到24小时内,价值170亿至190亿美元的杠杆头寸被强制平仓,涉及全球多达160万名交易者。

直接的导火索是政治因素,而且与加密货币领域无关。特朗普政府出人意料地宣布对中国进口商品加征高达100%的关税,引发了全球市场的避险情绪。加密货币通常是对市场情绪最为敏感的资产之一,此次更是首当其冲:那些杠杆率过高的交易者在追加保证金和自动平仓之前根本没有时间做出反应。

这种机制将宏观新闻事件转化为技术雪崩。价格接连跌破支撑位,算法加速抛售,许多交易所发现自己需要在流动性骤然稀薄的环境下处理订单。其结果是市场恐慌情绪蔓延,让人想起2022年的“加密货币寒冬”,不同之处在于,这次崩盘的并非单个大型项目,而是整个杠杆敞口体系。

加密货币崩盘的真正原因:宏观经济、杠杆和政治因素

将此次崩盘仅仅归咎于关税公告是不明智的。该消息只是导火索,但火药桶早已被点燃。几个月来,市场一直在权衡超级周期牛市的预期与宏观经济现实中各种复杂信号之间的微妙平衡。一方面,美联储的降息和资产购买计划暗示着流动性的回归。另一方面,官方的沟通依然谨慎,传递出一个明确的信息:不要指望无条件地出现新的“宽松货币政策”。

在这种情况下,杠杆的过度使用使得整个体系极其脆弱。当价格开始下跌时,这些仓位的强制平仓放大了价格波动,远远超出了宏观经济新闻本身所能解释的范围。

这其中也存在心理因素。经过数月关于比特币价格突破 15 万美元以及加密货币市值达到 5 万亿美元甚至 10 万亿美元的讨论,相当一部分交易者已经确信,这一趋势几乎不可避免,唯一不确定的只是时机。然而,当现实与这些预期相悖时,“预期”与“实际价格”之间的偏差,使得怀疑演变为恐慌,尤其是在那些入场较晚且当时情绪高涨的人群中。

展望未来几周,与其进行精确预测,不如考虑各种可能的情况。

第一种情景设想市场将逐步消化冲击。一些报告已经表明,长期持有者将缓慢恢复增持,并采取再平衡策略,增加对比特币和少数几只市值较大的加密货币的配置,同时减少对投机性更强的山寨币的配置。

第二种情况是市场进入持续的紧张性横向震荡阶段。本质上,市场不再暴跌,但难以真正反弹。这是短期投资者通常会遭受损失的阶段,因为虚假信号层出不穷,日内波动无法转化为真正的中期方向性。

第三种情况,也是最令人担忧的情况,预示着新一轮的熊市即将到来。在这种情况下,比特币更强劲地测试 7 万至 8 万美元区域也就不足为奇了,而部分山寨币市场短期内可能会出现交易量低迷和缺乏利好因素的情况。

现实情况往往是这些情景的动态组合:部分复苏之后是拥堵阶段,以及与美联储、欧洲央行的决定和政治新闻相关的新一轮波动。

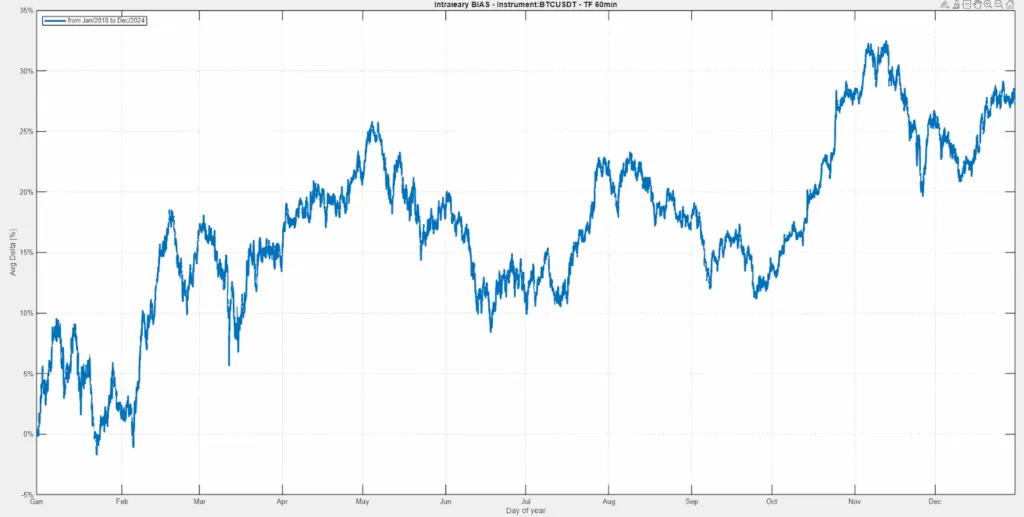

从系统交易者的角度来看,依赖统计数据和分析,可以考虑以比特币(BTC)的价格作为参考,分析其月度季节性,尤其是在下半年。下图显示了 2017 年至 2024 年 BTC 的平均趋势(使用 Unger Academy® 的专有软件 Bias Finder ™计算得出)。

图 2 – 2017 年至 2024 年比特币的月度季节性。

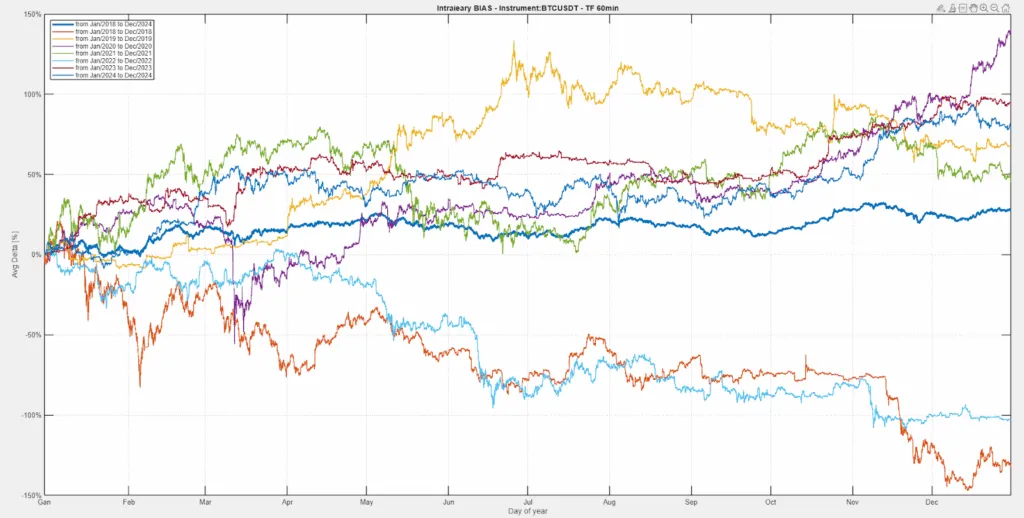

很明显,过去 8 年的年末市场平均而言往往是上涨的,尽管也存在一些波动,但如果单独观察每一年(见图 3),这种波动性是合理的,因为我们观察到,在最后一个季度,市场出现了强劲的上涨,而其他季度则出现了显著的下跌。

图 3 – 比特币按年份的月度季节性变化。

与以往周期相比,机构资本更加系统化地参与其中,这是一个新因素。许多在2021-2022年几乎完全出于投机目的投资加密货币的基金,如今已将其纳入更广泛的宏观和多元化投资策略。尽管10月份出现回调,但来自各交易部门的迹象表明,更多的是进行再平衡和对冲,而非彻底退出该资产类别。

与此同时,10月份的事件也引发了多方面的关注。一些监管机构已经在着手制定现货ETF和稳定币的监管框架,他们认为此次事件证实,问题的关键已不再是是否要监管该行业,而是如何在不扼杀创新的前提下进行监管。一些提案包括提高杠杆率的透明度、对交易所提出更严格的风险管理要求,以及对持有加密货币的机构运营商制定统一的报告标准。

2025年10月的崩盘并非加密货币漫长波动史中的又一章节。就其规模、成因和后果而言,它都是对该行业成熟度的一次关键考验。它表明,单一的政治冲击如何在几分钟内席卷一个全球化、高度互联且仍受激进杠杆机制主导的生态系统。然而,它也提醒我们,即使在极端压力下,市场仍能保持流动性和正常运转,而机构参与者的存在往往会将过去“要么全赢要么全输”的模式转变为更为渐进的再平衡过程。

展望年底,投资者的关键不在于预测比特币在12月的确切价格,而在于认清这一阶段的本质。一方面,宏观经济的不确定性和地缘政治因素确实存在引发新冲击的风险。另一方面,种种迹象表明,此次暴跌加速了市场此前一直推迟的、对真正优质项目和纯粹投机行为的自然选择。

加密货币仍然是高风险资产,杠杆操作必须极其谨慎,尤其是在宏观环境复杂的情况下。正因为波动性是其固有特性,那些决定继续参与的人必须具备清晰的投资目标、严格的风险管理,并且要意识到像2025年10月这样的时刻并非发展道路上的坎坷,而是加密货币周期结构性组成部分。

下次再见,祝交易愉快!

安德烈娅·昂格尔