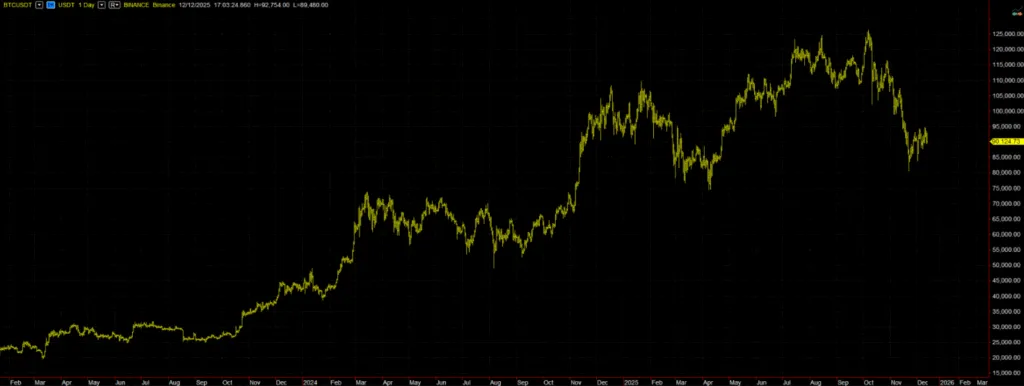

2025年10月原本應該再次成爲加密貨幣的“Uptober”(上漲月),這個月份歷來對加密貨幣有利。然而,它卻成爲了過去十年最嚴重崩盤之一的代名詞。10月5日至7日期間,比特幣價格一度飆升至12.4萬美元至12.6萬美元的歷史新高,但隨後便開始下跌,到11月底,其市值蒸發了約三分之一,市值蒸發超過1萬億美元。

圖 1 – 比特幣在 2025 年 10 月崩盤。

緊張局勢的高峯集中在10月10日至12日的週末。短短幾個小時內,比特幣暴跌至10.5萬美元以下,以太坊下跌約11%至12%,許多山寨幣的跌幅在40%至70%之間,一些流動性較差的交易對甚至出現閃崩,價格幾乎跌至零。這不僅僅是一次簡單的回調,而是一次殘酷的去槓桿化事件,暴露了市場的結構性脆弱性。

隨着我們進入 2025 年的最後階段,比特幣目前在遠低於其高點的水平下波動,大約在 90,000 美元至 93,000 美元之間,比 10 月份的峯值低了約 25% 至 27%。宏觀經濟環境的特點是美聯儲降息,但整個加密貨幣行業的情緒仍然明顯謹慎。

大家都在問的問題很簡單:最糟糕的時期是否已經過去,還是年底可能會出現另一輪熊市?

要了解年底的市場走勢,首先必須清楚地概述已經發生的事情。多份報告在一些關鍵點上達成了一致。10月10日至11日期間,市場經歷了有史以來最劇烈的拋售之一:不到24小時內,價值170億至190億美元的槓桿頭寸被強制平倉,涉及全球多達160萬名交易者。

直接的導火索是政治因素,而且與加密貨幣領域無關。特朗普政府出人意料地宣佈對中國進口商品加徵高達100%的關稅,引發了全球市場的避險情緒。加密貨幣通常是對市場情緒最爲敏感的資產之一,此次更是首當其衝:那些槓桿率過高的交易者在追加保證金和自動平倉之前根本沒有時間做出反應。

這種機制將宏觀新聞事件轉化爲技術雪崩。價格接連跌破支撐位,算法加速拋售,許多交易所發現自己需要在流動性驟然稀薄的環境下處理訂單。其結果是市場恐慌情緒蔓延,讓人想起2022年的“加密貨幣寒冬”,不同之處在於,這次崩盤的並非單個大型項目,而是整個槓桿敞口體系。

加密貨幣崩盤的真正原因:宏觀經濟、槓桿和政治因素

將此次崩盤僅僅歸咎於關稅公告是不明智的。該消息只是導火索,但火藥桶早已被點燃。幾個月來,市場一直在權衡超級週期牛市的預期與宏觀經濟現實中各種複雜信號之間的微妙平衡。一方面,美聯儲的降息和資產購買計劃暗示着流動性的迴歸。另一方面,官方的溝通依然謹慎,傳遞出一個明確的信息:不要指望無條件地出現新的“寬鬆貨幣政策”。

在這種情況下,槓桿的過度使用使得整個體系極其脆弱。當價格開始下跌時,這些倉位的強制平倉放大了價格波動,遠遠超出了宏觀經濟新聞本身所能解釋的範圍。

這其中也存在心理因素。經過數月關於比特幣價格突破 15 萬美元以及加密貨幣市值達到 5 萬億美元甚至 10 萬億美元的討論,相當一部分交易者已經確信,這一趨勢幾乎不可避免,唯一不確定的只是時機。然而,當現實與這些預期相悖時,“預期”與“實際價格”之間的偏差,使得懷疑演變爲恐慌,尤其是在那些入場較晚且當時情緒高漲的人羣中。

展望未來幾周,與其進行精確預測,不如考慮各種可能的情況。

第一種情景設想市場將逐步消化衝擊。一些報告已經表明,長期持有者將緩慢恢復增持,並採取再平衡策略,增加對比特幣和少數幾隻市值較大的加密貨幣的配置,同時減少對投機性更強的山寨幣的配置。

第二種情況是市場進入持續的緊張性橫向震盪階段。本質上,市場不再暴跌,但難以真正反彈。這是短期投資者通常會遭受損失的階段,因爲虛假信號層出不窮,日內波動無法轉化爲真正的中期方向性。

第三種情況,也是最令人擔憂的情況,預示着新一輪的熊市即將到來。在這種情況下,比特幣更強勁地測試 7 萬至 8 萬美元區域也就不足爲奇了,而部分山寨幣市場短期內可能會出現交易量低迷和缺乏利好因素的情況。

現實情況往往是這些情景的動態組合:部分復甦之後是擁堵階段,以及與美聯儲、歐洲央行的決定和政治新聞相關的新一輪波動。

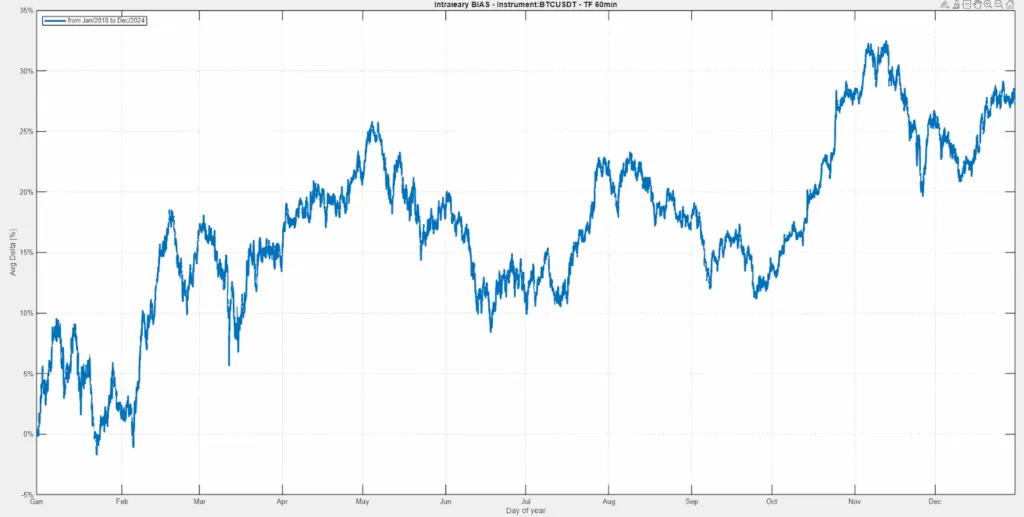

從系統交易者的角度來看,依賴統計數據和分析,可以考慮以比特幣(BTC)的價格作爲參考,分析其月度季節性,尤其是在下半年。下圖顯示了 2017 年至 2024 年 BTC 的平均趨勢(使用 Unger Academy® 的專有軟件 Bias Finder ™計算得出)。

圖 2 – 2017 年至 2024 年比特幣的月度季節性。

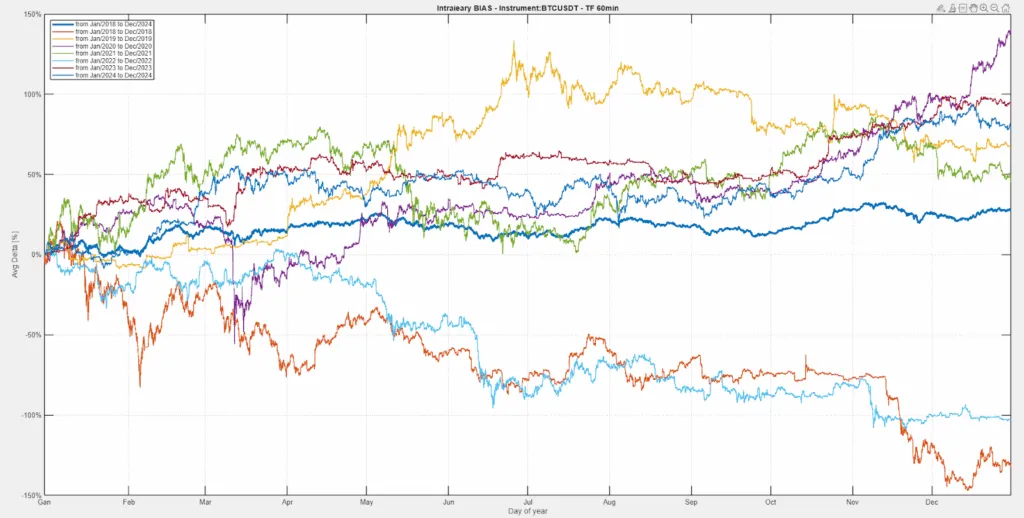

很明顯,過去 8 年的年末市場平均而言往往是上漲的,儘管也存在一些波動,但如果單獨觀察每一年(見圖 3),這種波動性是合理的,因爲我們觀察到,在最後一個季度,市場出現了強勁的上漲,而其他季度則出現了顯著的下跌。

圖 3 – 比特幣按年份的月度季節性變化。

與以往週期相比,機構資本更加系統化地參與其中,這是一個新因素。許多在2021-2022年幾乎完全出於投機目的投資加密貨幣的基金,如今已將其納入更廣泛的宏觀和多元化投資策略。儘管10月份出現回調,但來自各交易部門的跡象表明,更多的是進行再平衡和對沖,而非徹底退出該資產類別。

與此同時,10月份的事件也引發了多方面的關注。一些監管機構已經在着手製定現貨ETF和穩定幣的監管框架,他們認爲此次事件證實,問題的關鍵已不再是是否要監管該行業,而是如何在不扼殺創新的前提下進行監管。一些提案包括提高槓杆率的透明度、對交易所提出更嚴格的風險管理要求,以及對持有加密貨幣的機構運營商制定統一的報告標準。

2025年10月的崩盤並非加密貨幣漫長波動史中的又一章節。就其規模、成因和後果而言,它都是對該行業成熟度的一次關鍵考驗。它表明,單一的政治衝擊如何在幾分鐘內席捲一個全球化、高度互聯且仍受激進槓桿機制主導的生態系統。然而,它也提醒我們,即使在極端壓力下,市場仍能保持流動性和正常運轉,而機構參與者的存在往往會將過去“要麼全贏要麼全輸”的模式轉變爲更爲漸進的再平衡過程。

展望年底,投資者的關鍵不在於預測比特幣在12月的確切價格,而在於認清這一階段的本質。一方面,宏觀經濟的不確定性和地緣政治因素確實存在引發新衝擊的風險。另一方面,種種跡象表明,此次暴跌加速了市場此前一直推遲的、對真正優質項目和純粹投機行爲的自然選擇。

加密貨幣仍然是高風險資產,槓桿操作必須極其謹慎,尤其是在宏觀環境複雜的情況下。正因爲波動性是其固有特性,那些決定繼續參與的人必須具備清晰的投資目標、嚴格的風險管理,並且要意識到像2025年10月這樣的時刻並非發展道路上的坎坷,而是加密貨幣週期結構性組成部分。

下次再見,祝交易愉快!

安德烈婭·昂格爾