全部文章

系統抽樣:它是什麼,以及如何在研究中使用它?

- 什麼是系統抽樣?系統抽樣是一種概率抽樣方法,它從一個較大的總體中,按照一個隨機的起始點,以固定的週期性間隔抽取樣本成員。這個間隔稱爲抽樣間隔,可以通過總體規模除以所需的樣本規模來計算。儘管樣本總體是預先選定的,但如果週期性間隔是預先確定的,且起始點是隨機的,那麼系統抽樣仍然被認爲是隨機的。

短期炒作與長期投資的關係是什麼?

- 短期炒作與長期投資的關係是什麼?短期炒作與長期投資是兩碼事。當你購買一隻股票後,其股價上下波動只能說明有人願意付更多或更少的錢去購買同一商品而已。林奇把一般投資者可能有的錯誤想法總結得很到位,猜側、臆想都會使你做出錯誤的決定。只有自己的投資哲學和投資系統纔是可靠的。

在商業領域,PDCA 代表什麼?計劃-執行-檢查-改進循環

- 什麼是PDCA循環?計劃-執行-檢查-改進(PDCA)循環是一種四步問題解決迭代技術,用於改進業務流程。該循環最初由美國物理學家沃爾特·休哈特在20世紀20年代提出,其靈感來源於對管理實踐的持續評估以及管理層採納和摒棄未經證實的想法的意願。

爲什麼說錯誤是最寶貴的經驗?

- 爲什麼說錯誤是最寶貴的經驗?作爲一個證券投資人,我們要清楚的一個觀念是:證券市場是一個成才率很低的市場。所以很多的負面情緒,如悲觀失望,甚至一服不振是很多投資者在面對股市中的一切風險和失敗時所表現出來的。然而,真正的投資大師卻從來不會向失敗低頭,更不會因爲股市充滿風險而遠離股市。

普通投資者應如何看待自己的錯誤?

- 普通投資者應如何看待自己的錯誤?一些投資人對待錯誤的觀念是有問題的,覺得錯誤很丟人。其實錯誤並不可恥,在證券市場上出現錯誤很正常,但一些普通投資者卻因爲顧及尊嚴等原因,固執地不去修正而承受更大的損失。

Mesh Payments:Dragonfly 完成 C 輪融資,市值突破 10 億美元,成爲獨角獸企業。

- 投資者對核心加密基礎設施的興趣日益濃厚,網狀支付正在成爲向現實世界基於區塊鏈的交易轉變的關鍵因素。快速發展的加密支付網絡Mesh在 C 輪融資中籌集了7500 萬美元,公司估值達到10 億美元,總融資額超過2 億美元。此次融資凸顯了投資者越來越傾向於支持基礎設施建設,而非投機性的代幣發行。

隨着美國商家滿足需求,商家對加密貨幣的接受度不斷提高。

- 最新調查數據顯示,美國各地商家對加密貨幣的接受度正在從利基實驗走向主流商業。美國國家加密貨幣協會(NCA) 和PayPal的最新研究顯示,近四成美國商家已在結賬環節整合了加密貨幣支付。該研究指出,目前39%的企業接受加密貨幣作爲支付方式,這清晰地反映了商家對不斷變化的客戶偏好的積極響應。

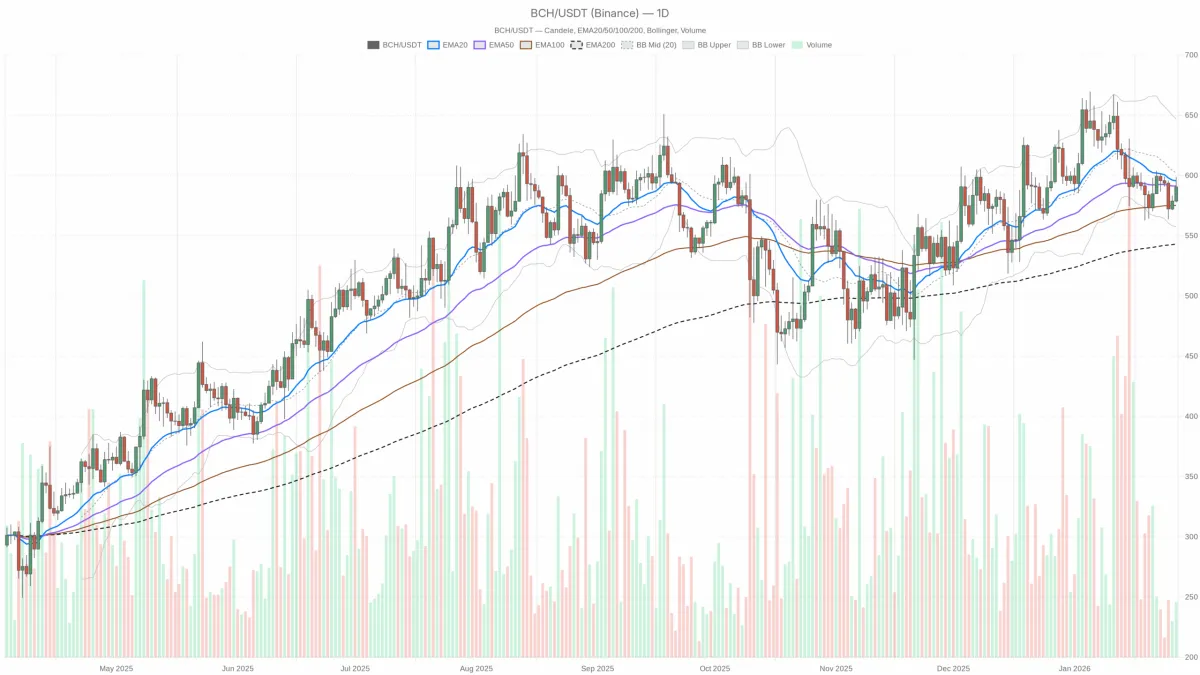

今日比特幣現金分析:24小時中性形態,動能尚存。

- 在謹慎的加密貨幣市場中,比特幣現金 (BCH) 目前陷入了戰術僵局,短期多頭正在測試一個疲軟但仍然具有建設性的高時間框架結構。 BCH/USDT 日線圖,包含EMA20 、EMA50 和成交量” loading=”lazy” /> BCH/USDT — 日線圖,包含蠟燭圖、EMA20/EMA50 和成交量。

投資者爲什麼要建立投資中的紀律?

- 投資者爲什麼要建立投資中的紀律?投資者在實際操作的過程中,要學會通過建立一些投資中的紀律,來避免自己的錯誤產生嚴重的後果。如止損,要經常去做止損的訓練,止損就好比汽車駕駛中的剎車,沒有這個剎車,汽車在運行中就充滿了100%的風險。因此止損是爲了保證本金的安全,減少巨大的損失甚至是更大的心理負擔。

醫保費率增幅不足0.09% 聯合健康股價重挫12%拖累板塊

- 1月27日週二,市場迎來多空交織的關鍵時刻,從醫療政策變動到企業戰略調整,多個領域出現關鍵變化。 醫療保健板塊承壓 UnitedHealth (UNH) 股價週一大跌12%,起因是聯邦醫保優勢計劃2027年的費率上調提案僅爲0.09%,遠低於市場預期。

美聯儲本週料暫停降息,政策路徑不明擾動全球市場

- 2026年01月27日,星期二,全球市場目光聚焦於主要央行的政策信號與大國間的地緣經濟互動,貨幣政策的不確定性與貿易格局的重塑共同主導了當前的市場情緒。 美聯儲本週料暫停降息,政策路徑不明擾動全球市場 市場普遍預期,美聯儲將在本週的議息會議上暫停其自去年9月以來的降息週期。

什麼是約翰·鄧普頓的“恬淡無爲”投資方式?

- 什麼是約翰·鄧普頓的“恬淡無爲”投資方式?世界上有一個投資大師,他叫約翰·鄧普頓,他可能沒讀過《莊子》,但他就是按照“恬淡無爲”這麼做的。鄧普頓原先在熱鬧、喧譁、象徵身份地位的華爾街工作,但他隨後發現這裏太“熱鬧”了,自己並不適合在這裏發展事業。

歐洲證券及市場管理局(ESMA)與印度儲備銀行(RBI)簽署諒解備忘錄,開放歐盟市場準入印度中央對手方

- 以歐洲證券及市場管理局(ESMA)和印度儲備銀行(RBI)備忘錄爲核心的歐洲和印度當局之間的新合作框架,將重塑跨境清算準入和監管的運作方式。歐盟金融市場監管機構——歐洲證券及市場管理局( ESMA )與印度儲備銀行( RBI )簽署了一份諒解備忘錄(MoU)。

Strategy Bitcoin Treasury 通過購買 2.641 億美元比特幣擴大規模

- 儘管來自更廣泛的數字資產市場的信號喜憂參半,但機構需求依然強勁,Strategy比特幣金庫進一步增長。知名比特幣資產管理公司Strategy近日宣佈斥資2.641億美元購入2932枚比特幣,彰顯了其對比特幣的持續信心。

ASIC處罰設定基準:澳大利亞加密貨幣執法

- 澳大利亞最近對 BPS Financial 的 Qoin 錢包採取的執法行動標誌着加密貨幣監管的一個轉折點,ASIC 的處罰凸顯了不斷提高的合規期望。聯邦法院裁定BPS Financial公司存在與其Qoin錢包產品相關的嚴重不當行爲,並責令其支付總計1400萬美元的罰款。

證券市場中有哪兩類人?科學與哲學對我們的啓示?

- 證券市場中有哪兩類人?科學與哲學對我們的啓示?活躍在證券市場中的,有兩派人,一個是行動派,另一個是思考派。行動派的人身手敏捷,聰明而自負,每天緊盯大盤,天天希望來個漲停板。中國證監會對股票市場的“T+0”交易停了十幾年之後,行動派“需要恢復”的呼聲最高, 節假日的休市對他們來說是最無聊的日子。

質量控制:定義、運作方式及質量控制職業

- 什麼是質量控制(QC)?質量控制(QC)是企業爲確保產品質量維持或提升而採取的一系列措施。質量控制要求公司營造一種管理層和員工都力求完美的氛圍。這可以通過培訓員工、制定產品質量基準以及對產品進行測試以檢查是否存在具有統計學意義的偏差來實現。質量控制的一個重要方面是建立完善的控制措施。

爲什麼說股市的操作時間是有限的?

- 爲什麼說股市的操作時間是有限的?根據中國股市的特點,經過長期的跟蹤、研究會發現,股市裏也就只有10%的時間是有操作價值的。大部分資產的增值是在10%的時間裏產生的,而在90%的時間裏是不“作爲”的。

精益六西格瑪:定義、原則和益處

- 什麼是精益六西格瑪?精益六西格瑪是一種以團隊爲中心的管理方法,旨在通過消除資源浪費和缺陷來提高績效。它融合了六西格瑪方法和工具以及精益生產/精益企業理念,致力於消除物質資源、時間、精力和人才的浪費,同時確保生產和組織流程的質量。簡而言之,精益六西格瑪認爲,任何不能爲最終客戶創造價值的資源使用都被視爲浪費,應該消除。

如何正確分析自己,是否適合做某項投資?

- 如何正確分析自己,是否適合做某項投資?在進入證券市場的股民朋友中,不知道有多少深刻了解證券市場的情況,分析過自己是否適合做這項投資。作爲一個投資人,要善於思考。哲學家愛茵·蘭德說:“財富是一個人的思考能力的產物。