投资组合

股指数上升下降会怎样呢?其中有哪些事物可以当投资?

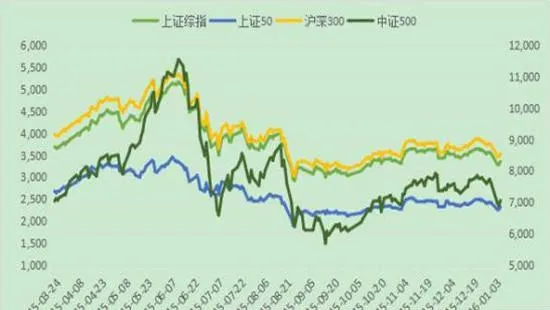

- 2001年6月~2005年6月,上证A股指数从22443点下跌到998. 23点GDP增速在2001年3季度达到阶段性低点8%,然后逐季上升至2003年1季度的10. 80%,2季度回落到9. 7%,然后GDP增速- -直保持在10%以上,并在2007年2季度达到14. 5%的高位。

各年的投资怎样变化的?他们有哪些上下波动?

- 2007年10月~2008年10月,上证A股楷数从61204点下跌到1664.93点2008年1季度,中国的GDP同比增速就直线下跌,从2007年4季度的14.2%下滑到11.30%,继而--发而不可收,在国际金融危机的影响下,GDP增速一直滑落到2009年1季度的6.

2001年6月股市的利空因素有哪些?其变化在哪些方面?

- 2003年11月13日~2004年4月7日的熊市反弹之正反两面因素储备2003 年11月时股市已积累的利空因素(堰塞湖)(1)2001年6月时股市已积累的利空因素及其变化:1. 相对于实际利率水平,2001年6月股市整体市盈率水平缺乏竞争力 2. 经济前景预期悲观。

思维格栅理论有哪些内容?股市的思维是什么呢?

- 买卖时机思维格栅思维格栅理论是由查理.芒格提出的,芒格认为,投资者应该从每个学科(生物进化、物理、化学、哲学等)总结出各学科所使用的特定思维模式,并将其联想在一起,建立起融会贯通的“格栅”。其原理是,当用其他学科的思维模式能够得到同样的结论时,这样的投资决策会更正确。

2005年到2007年的指数如何?其他类的资产怎样波动的?

- 2005年6月~2007年10月,上证A股指数从9923点上涨到6124.04点2005年1季度,中国的GDP就摆脱了10%的束缚,跃升到11.20%,高速增长的GDP一直持续到2007年4季度,当季GDP同比增速达到了14.20%,这期间GDP增速最高的季节为2007年2季度的14.

股市的赚钱效应怎样实现呢?引爆股市的因素有哪些?

- 2001 年6月时股市已积累的利多因素(压抑的弹簧) (1)赚钱效应:1996年1月1日到2001年6月13日,沪深股市95%以上的股票取得正收益,50%以上的股票翻倍,翻两番以上的股票占股票总数的20%,而同期一年定期存款利率仪为2.

股市的空间研究有何作用?股市的整体水平怎样?

- 股市大盘上升和下跌的空间研究 不同宏观环境F,股市相对于其他大类资产对资金的吸引力变化决定了股市的大方向,而趋势-旦形成,就会形成自我强化,其幅度往往会超出我们的预料,那么如何判断股市向上或者向下的幅度以及持续的时间,如何寻找股市趋势拐点出现的先兆呢?这方面,本书推荐使用“正反两面研究”的分析框架来辅助思考。

提高公司价值的案例有哪些?这些事件于股价有关吗?

- 真实提高上市公司价值的事件驱动型投资机会案例罗杰斯所讲述的一桩投资案例1974年,新的阿以战争爆发,美式装备在战场上吃了亏(绝对的重大事件),于是,罗杰斯的眼光便落到了国防军事股洛克希德的身上。他在2美元的价位买人,等到下一次的战争美式武器大出风头的时候,由于国家儿年内在国防军事上的投人,该股已涨到了120 美元。

历史经验怎样形成投资价值取向的?流感对投资产生哪些影响?

- 历史经验形成的投资价值取向——2002年深圳市重组板块快速启动 资产重组——持续多年的热点(深刻的政治经济背景决定的):1997下半年,中远(上海)置业发展有限公司控股众诚实业(600641 ,现名万业企业),打响了借壳上市第一枪。

如何把握好关注度提高型投资机会?怎样筛选重大的新闻事件呢?

- 如何把握好关注度提高型投资机会实体经济和资本市场每天都有大大小小各类事件发生,转移和分散着投资者的注意力,如果把精力广泛分散在众多的新闻和事件上无疑是大海捞针、得不偿失的。信息重在质量而不在数量,我们要寻找“关注度提高型投资机会”的线索应该是那些狙 能够对资本市场投资者产生广泛、强烈、持续刺激的重大新闻和重大事件。

哪些技术可以提高投资风险?关注度提高是炒作吗?

- 关注度提高型投资机会风险提示2004年12月,具有IPV6题材的股票纷纷大涨。2004年12月25日,国家发改委、教育部等八部委联合宣布,中国第一个下一代互联网示范工程(CNGI)核心网之一——CERNET2主干网正式开通。这是世界上规模最大的纯IPv6互联网。

事件怎样驱动型投资机会 ?投资机会分为哪些?

- 事件驱动型投资机会作为普通投资者,平时我们买人股票主要有两个原因:一是押宝一个利好事件的发生,这属于本章节将要介绍的事件驱动型投资机会;二是认为与同类公司相比目标股票被低估这属于下一章节将要介绍的相对价值套利型投资机会。

关注度提高有哪些事件?股价涨跌有号召力没?

- 资本市场本身事件资本市场本身事件对股价的影响分为以下两类:第一,关注度提高——关注度提高的动因——关注度提高的持续性(趋势投资或由市场本身事件开始); 第二,关注度转移——价值取向变化——价值取向变化的动因——价值取向变化的持续性(趋势投资或由市场本身事件开始,股价上涨形成自我强化效应)。

企业产业的经济根源是什么?怎样才能让企业的需求弹性大?

- 对行业集中度提高议价能力增强带来利润转移的经济学解读任何企业的产品都有差异化,区别只是这种差异化的程度,在同等条击件下,差异化越大,产品越难以被替代,需求弹性也就越小,提价带来的销售量减少也就越小。

全球VE行业机会稳定吗?企业的需求是怎样的?

- 2007年下半年起步的全球VE行业机会(需求稳定,供应环节集中度提高至寡头垄断的程度带来的行业性机会。)VE行业需求刚性、壁垒极高、寡头合谋默契稳定:由于全球饲料行业的规模稳定以及VE在饲料成本中仅占0. 3%,决定了VE的需求刚性。

议价能力怎样造就行业机会?产业链中哪些环节变化的快?

- 议价能力变化造就行业机会产业链中各环节议价能力的变化最终将造成总利润在各环节分配比例的变化,议价能力提高的行业将有行业型投资机会。议价能力变化造就的行业型投资机会不是表现为产业链整体利润的增加,而是表现为利润在产业链不同环节中的转移。参考资料:(1)供应商的议价能力。

行业投资机会有哪些?影响成长的速度的因素有哪些?

- 行业型投资机会(业绩驱动型之一)行业型投资机会分为以下三种:(1)高扩张抓住行业景气(2)高壁垒遇到行业景气(3)议价能力变化造就行业机会行业型投资机会主要米源于行业市场超预期增长或者行业供应低于预期。

烟台万华如何发展的?在垄断的市场前景如何?

- 高壁垒的寡头垄断行业遇到长景气周期时涨幅极为壮观——烟台万华背景;MDI国内市场高成长(2001~2006之5年复合增长率高达23.4%+进口替代高速进行)。MDI国际市场:MDI属于高成长的化工原料,年均增速达到8%。

高壁垒遇到行业前景怎样?垄断行业的机遇如何?

- 高壁垒遇到行业景气垄断行业的行业性机遇之理论研究凡是行业景气第一关注点是行业需求成长速度,第二关注点是行业供给增长速度。而对于寡头垄断和完全垄断的行业来说,行业景气对上市公司的影响还取决于:(1)产品的需求刚性,产品需求刚性越大,受益越大 。(2)行业壁垒越高,受益越大 。

各国资产的经济收益怎样?怎样利用资产周期性规律来收益 ?

- 中、美两国各大类资产在不同的宏观经济阶段的收益率统计行业通常做法是根据GDP同比增长率和CPI同比增长率的变化,将经济周期划分为四个阶段:两者同时下降(衰退);增长上升,通胀下降(复苏);两者同时上升(过热);增长下降,通胀上升(滞胀)。