量化投资

人工智能:谓词逻辑表示法

- 1)谓词公式谓词公式的一般形式:P(X1,X2,...Xn)其中:P—谓词符号(简称谓词)。Xi(i=1,2,…n)—参数项(简称项)项可以是常量、变量或函数。P(X1,X2,...Xn)—n元谓词公式。谓词公式的基本组成:谓词符号、常量符号、变量符号、函数符号;这些组成之间用括号和逗号隔开,表示论域内的关系。

人工智能:机器学习系统的基本结构

- 外在环境向机器系统的学习部分提供某些信息,系统利用这些信息修改知识库,以增进系统执行部分完成任务的效能,执行部分根据知识库完成任务,同时把获得的信息反馈给学习部分。在具体的应用中,环境、知识库和执行部分决定了具体的工作内容,学习部分所需要解决的问题完全由上述3部分确定。

量化投资理论发展历史

- 量化投资和数理金融具有很大的共同性,很多量化投资的理论、方法和技术都来自于数理金融,数理金融学是近几十年来兴起的新学科,而其作为学科名称正式出现至今不过十几年的时间。下面我们就从数量金融的发展来回顾整个量化投资的历史。

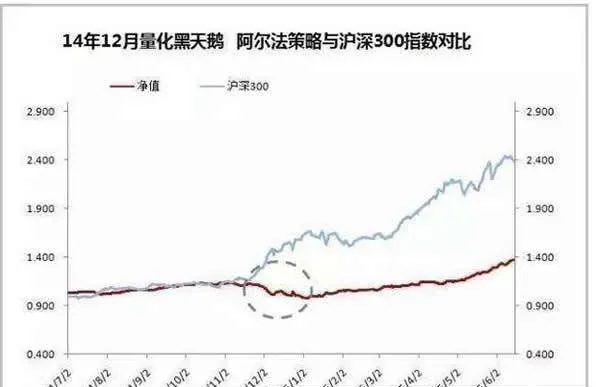

量化投资策略的优势

- 量化投资和传统的定性投资本质上是相同的,二者都是基于市场非有效或是弱有效的理论基础,而基金经理可以通过对个股基本面、估值、成长性等方面的分析研究,建立战胜市场、产生超额收益的组合。不同的是,传统定性投资较依赖对上市公司的调研,并加以基金经理的个人经验及主观判断,而量化投资则是将定性思想与定量规律进行量化应用的过程。

计算机怎样模拟或实现人类的学习行为

- 机器学习机器学习(Machine Learning)是研究计算机怎样模拟或实现人类的学习行为,以获取新的知识或技能,重新组织己有的知识结构,使之不断改善自身的性能。它是人工智能的核心,是使计算机具有智能的根本途径,其应用遍及人工智能的各个领域,它主要应用于归纳、综合,而不是演绎。

量化投资在中国股票市场的应用

- 正因为A股市场不是特别有效的市场,量化投资策略正好可以发挥其纪律性、系统性、及时性、准确性、分散化的优点而捕获国内市场的各种投资机会。量化投资适合A股市场相比定性投资,现阶段A股市场的特点更适合采用客观、公正而理性的量化投资风格。股票市场复杂度和有效性的增加已对传统定性投资基金经理的单兵作战能力提出了挑战。

什么是量化投资?

- 什么是量化投资?简单来讲,量化投资就是利用计算机科技并采用一定的数学模型去实现投资理念、实现投资策略的过程。传统的投资方法土要有基本面分析法和技术分析法这两种,与它们不同的是,量化投资主要依靠数据和模型来寻找投资标的和投资策略。对于量化投资中模型与人的关系,有点类似于病人和医生的关系。

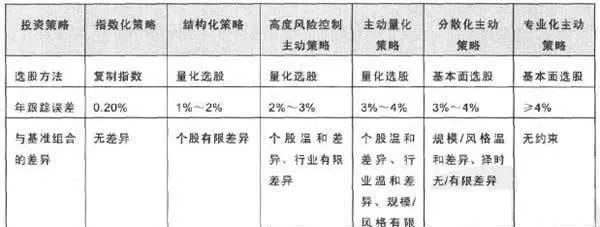

量化投资与传统投资策略的比较

- 1、投资策略比较如表1-1所示为各种投资策略差异,基于基本面选股的传统策略年追踪误差是所有策略中最高的。“与签准组合的差异”表明了运用不同投资策略的组合收益有别于基准收益的原因,即影响投资组合期望跟踪误差的关键因素。表1-1 不同投资策略对比从表1-1中可以看出,基本而选股的年跟踪误差最高,量化选股其次。

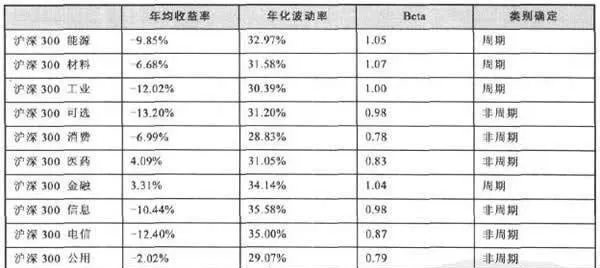

行业轮动基本概念行业分类:周期性VS非周期性行业

- 为了将行业划分为周期性行业和非周期性行业,这里选取沪深300行业指数,并且以沪深300指数作为市场组合,利用CAPM模型计算行业的Beta值和均值方差。从Beta值来对行业的周期性和非周期性进行区分,周期性行业有能源、材料、工业、和金融;非周期性行业有可选、消费、信息、医药、电信和公用。

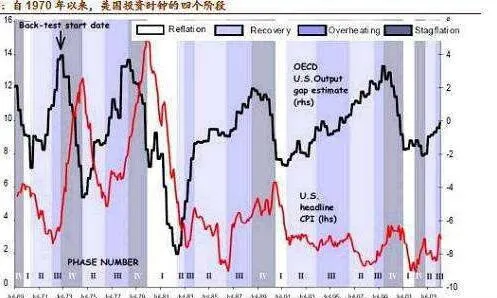

行业轮动基本概念:宏观经济周期对行业配置的指导

- 作为自上而下投资策略的重要组成部分,行业配置是投资管理中一个重要的环节,国外许多实证研究表明,在环球资产配置中,行业配置对组合收益的贡献的重要性甚至超过了国家配置,而且认为行业配置的重要性在未来相当长一段时间内也将保持。行业轮动策略的有效性原因是,资产价格受到内在价值的影响,而内在价值则随着宏观经济因素变化而波动。

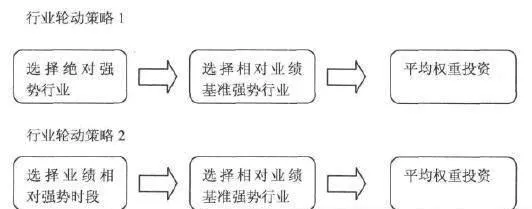

市场情绪轮动策略

- 轮动投资策略主要是通过对特定代理变量的观测适时投资强势投资品种,从而获取超额收益。轮动投资策略有主动轮动和被动轮动之分。对于行业轮动来说,主动轮动通过代理变量的预示作用选择未来表现张势的行业进行投资;被动轮动则在轮动趋势确立后进行相关行业的投资,代理变量主要用来刻画轮动趋势。

行业轮动基本概念:货币政策周期的划分标准

- 国际上的研究者一般根据FED的利率方向性变化采用FED贴现率来划分货币政策的周期,他们认为依赖于FED的贴现率而不是联邦基金利率具有两个好处:一是FED贴现率自FED成立以来就一直存续,比基准利率存在时间长;二是贴现率与联邦基金利率存在相对应的转换点。

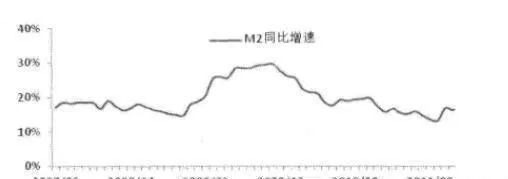

M2行业轮动策略与数据的建立

- 针对上述对周期性和非周期行业的划分,构建周期性行业和非周期性行业的轮动策略。数据与轮动策略的建立(1) 信息的同步性:考虑到M2的披露时间及信息的传导时间,所有投资时段都滞后了一个月的时间。(2) 组合的构建策略:在货币政策处于扩张时等权重配置周期性行业,紧缩时等权配置非周期性行业。

行业轮动基本概念:行业配置与宏观经济

- 与风格轮动类似,行业轮动是另外一种市场短期趋势的表现形式。在一个完整的经济周期中,有些是先行行业,有些是跟随行业.例如,对某个地方基础设施的投资,钢铁、水泥、机械属于先导行业,投资完后会带来房地产、消费、文化行业的发展,这就属于跟随行业。

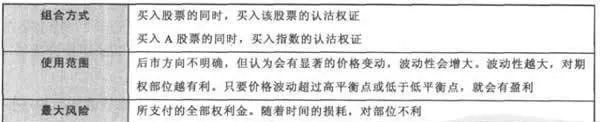

多头股票一股票期权套利组合案例分析

- 股票和期权的套利组合有两种,一种是做多股票的同时买入认沽权证;另外一种是做空股票的同时买入认购权证。分别用多头套利和空头套利来表示,股票一期权套利综合分析如表7-1所示。

并购风险套利的影响因素有哪些?

- 影响因素详细的套利分析涉及对历史并购数据的分析、估计分布、建立数学模型等。但是,涉及并购的风险套利实际上很难用数学模型加以预测,因为每次并购的情况都不相同。数学模型的指导意义并不像在配对交易中那么明显。所以本书没有介绍这方面的数学模型,如果有需要,将会在后绩的书籍中介绍。

什么是风险套利?

- 风险套利风险套利一般来说是指与改变公司资本结构的事件相关的交易。先介绍一下什么是资本结构。当一家公司募集初始资本时,它可以采用两种方法。一是采用债务融资,即从贷款者处借人资金,到期时偿还本金和利息。或者它可以采用股权融资,即分出一部分公司所有权给投资人,投资者根据其资金所占的比例参与分红,并且根据比例承担风险。

两种并购套利基金分别是什么?套利基金的功能是什么?

- 并购套利基金存在两种并购套利基金。一种采用集中投资的方法,因为他们相信自已比其他人能够更好地发现和解释与并购交易相关的信息。为了能够有优异的表现这类基金必须有丰富的信息来源,甚至是一些市场上未曾出现的信息。这使得这类基金的风险较大。另一种方式是采用分散的投资组合的方法。

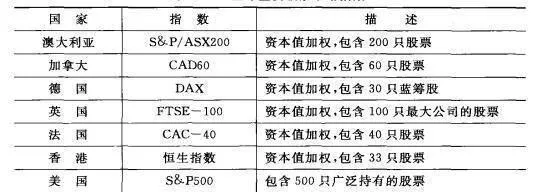

什么是股票指数?股票指数的值是如何计算的?

- 股票指数股票指数是个股的加权组合。股票指数的值是根据组成指數的个股的股价按一定的计算方法得出的,其随着个股股价的变动而变动,代表了某种股票组合的整体变动。股票指数一般由交易所或商业机构设计,设计包括以下几个方面:加权方法。加权方法用来建立成分股与股票指数的关系,一般包括以下三种加权方法:(1)根据资本值加权。

股票指数期货的特征是什么?股指期货错误定价发生的原因包括哪些方面?

- 股票指数期货股票指数期货是重要的交易所交易的衍生产品之一。它产生于20世纪80年代早期,现在在发达国家和发展中国家非常普遍。股票指数期货的特征(1)标的股指。