量化投资

量化投资的功能有哪些?主要表现在哪些方面

- 量化投资的发展颠覆了传统的投资方式,改变了投资者分析市场和执行交易的方式,改变了市场的微观结构,给资本市场带来了深远的影响。量化投资的功能主要表现在以下几个方面:有助于提升市场的定价效率影响资本市场定价效率的主要因素包括:交易成本、流动性、套利活动的活跃程度、市场的投资者类型、市场对消息的响应速度。

量化投资中的样本内测试分析

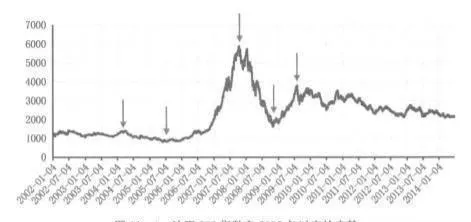

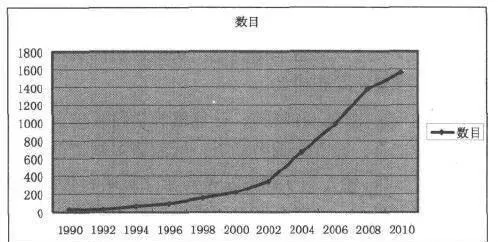

- 为了使所选的样本更具有代表性,本策略以A股市场上正常交易的所有股票为投资对象,选取2002年1月1日至2012年12月31日11年的时间为本模型的样本内测试区间。沪深300指数自2002年以来的走势如图11-1所示。

交易员多久审核他的信用风险取决于什么?如何进行信用分析?

- 交易员面临来自交易所、经纪人、券商以及投资本身的违约风险。违约很少发生。但是一旦发生违约,就会带来巨大损失。更糟糕的是,交易员并不因为承担信用风险而得到赔偿,就像他们在证券市场中那样。因此需要交易员定期监测信用风险,给那些他用于和交易所、经纪人、券商或者投资冒险的资金设置限制,然后他必须执行这些限制。

量化投资的常用统计检验方法有哪些?

- 随着量化投资在金融市场中的应用越来越广泛,很多量化投资策略和模型被研发出来并应用到实际的投资管理中,但是对于量化模型有效性的评估和检验方法却不为大多数人所熟知。研究人员通常使用夏普比率,信息比率、交易胜率和样本外测试收益率等指标来评估量化模型的收益情况。然而,这样的指标并不能完整地反映模型的真实表现情况。

量化投资策略开发的流程详解

- 一、理论构建量化投资策略必须基于可论证的经济理论.投资逻辑或市场经验,理论逻辑基础可以来自学术论文、研究报告或自身对市场的观察。 数据准备量化投资策略开发需要基于较长时间段的稳定的市场数据,不仅在于历史模式的统计归纳,也包括样本外检测的数据长度要求。

量化投资中的实盘跟踪策略分析

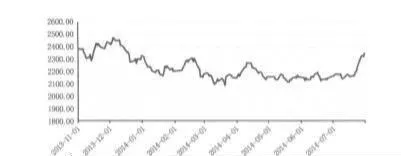

- 本量化投资策略自2013年11月1日起进入实盘跟踪阶段,截至2014年7月31日共实盘跟踪时间达185个交易日,在此期间沪深300指数的走势如图11-8所示,指数从期初的2400点震荡下跌3个月至2100点,然后一直处于横盘震荡状态3个月,最后,上涨至2350点。整体来看,本阶段A股市场处于震荡时期。

海外量化基金的发展案例【案例:Columbine Capital Services】

- Columbine Capital Services成立于1976年,是为职业财富管理人和基金等大型机构投资者提供数量化研究和咨询服务的一家独立研究机构,研究范围覆盖超过6000家美国公司和近20000家非美国公司,2008年,在评级机构Investars.

海外量化基金的发展

- 目前来说,对于量化基金并没有严格的定义。Bloomberg认为量化基金因使用量化投资方法而得名,最化基金通过数理统计分析,选择那些未来回报可能会超越基准的证券进行投资,以期获取超越指数基金的收益。对于一个完全的量化基金来说,其最终的买卖决策完全依赖于量化模型。

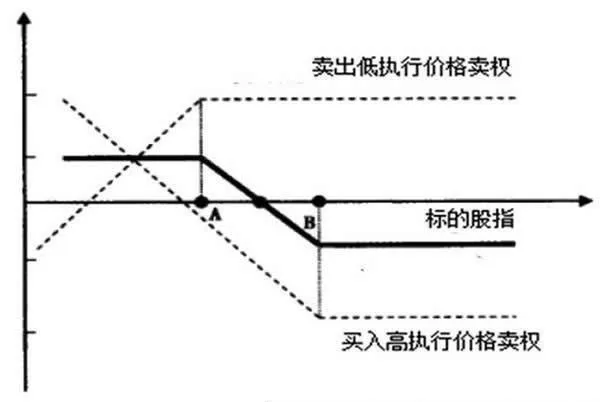

什么是量化选股?量化选股如何应用

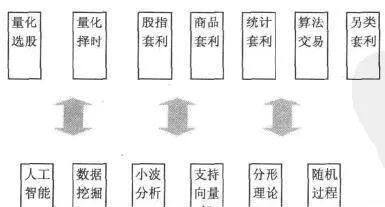

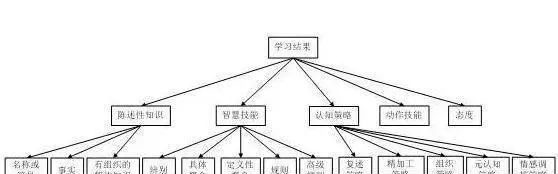

- 一个典型的投资流程如图1-5所示,从中可以看出,量化投资技术几乎覆盖了投资的全过程,包括量化选股、量化择时、股指期货套利、商品期货套利、统计套利、算法交易、资产配置、风险控制等。图1-5 量化投资学科体系结构量化选股就是采用数量的方法判断某个公司是否值得买入的行为。

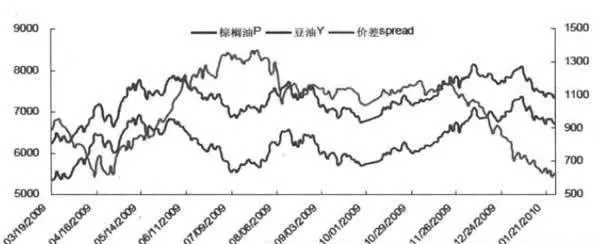

跨品种套利策略

- 棕搁油与豆油在消费领域具有很强的替代性,两者的价格走势具有很强的关联性,当两者之间相对价格(价格之差或价格之比)发生偏差时将出现跨品种套利机会。对于豆油与棕搁油来说,豆油的供给主要受南关、美国和国内的影响较大,而棕榈油供给主要受东南亚主产国的影响较大。

什么是跨品种套利?跨品种套利基本策略

- 跨品种套利基本策略跨品种套利是指利用两种不同的,但相互关联的商品之间的合约价格差异进行套利交易,即买入某一交割月份的某种商品合约,同时卖出另一相同交割月份、相互关联的商品合约,以期在有利时机同时将这两个合约对冲平仓获利。

跨期套利策略:熊市套利

- 熊市套利与牛市套利不同,熊市套利只能以对冲的形式平仓,在此同样从正向市场和反向市场两方面加以分析。

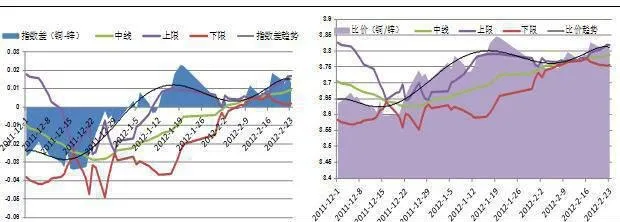

什么是跨市场套利策略?

- 跨市场套利策略跨市场套利是在不同市场之间进行的套利交易行为。当同一期货商品合约在两个或者更多市场进行交易时,由一区域间的地理差别等因素,各商品合约间存在一定的固有价差关系。但是,由于两个市场的供求影响因素、市场环境及交易规则等方面不完全一致,价格的传导存在滞后甚至失真的情况,因此固有价差水平会出现偏离。

实证案例:PVC跨期套利策略

- 我们还是以大连交易所的PVC合约为例,说明在正向市场中牛市套利的方法。跨期套利成本计算套利成本=仓储费+资金成本+交易/交割费用+增值税(1)仓储费:1.0元/吨·天。

IFS(迭代函数系统)系统的基本原理及主要算法

- IFS系统迭代函数系统(IFS)方法是美国佐治亚理工学院的巴恩斯利等人首先应用一组收缩仿射变换生成分形图像,即通过对原始图形(生成元)的收缩、旋转、平移等变换形成的极限图形而具有自相似的分形结构,并将该仿射变换集称为IFS。

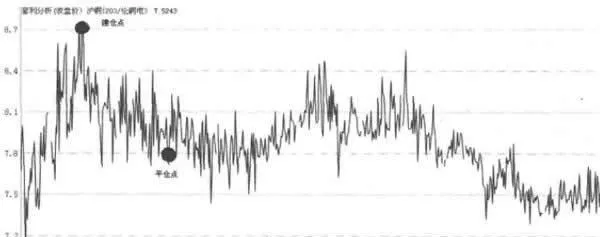

跨市场套利策略实证案例:伦铜一沪铜跨市场套利

- 我们以某公司为例进行伦铜和沪铜之间的跨市套利案例进行分析:A公司是一家主要从事有色金属和矿产品进出口及加工的企业,经过多年的发展,公司与国内外众多金属行业的工厂、矿山等建立了良好的业务关系,在进出口流程方面更是驾轻就熟。

人工智能:自然演绎推理

- 自然演绎推理自然演绎推理是指从一组已知的事实出发,直接运用命题逻辑或请词逻辑中的推理规则推出结论的过程。推理规则如下:(1)P规则:在推理的任何步骤上都可引入前提,继续进行推理。‘(2)T规则:推理时,如果前面步骤中有一个或多个公式永真蕴含必式S,则可把S引入推理过程中。

人工智能自动推理的分类

- 自动推理推理就是按某种策略由已知判断推出另一判断的思维过程,其中,已知判断是指包括已掌握的与求解问题有关的知识及关于问题的己知事实。推理的结论是指由己知判断推出新判断,推理由程序实现,称为推理机。自动推理的分类按判断推出的途径来划分,可分为演绎推理和归纳推理。

人工智能学习策略分类

- 学习策略分类学习策略是指学习过程中系统所采用的推理策略,一个学习系统总是由学习和环境两部分组成。由环境(如书本或教师)提供信息,学习部分则实现信息转换,用能够理解的形式记忆下来,并从中获取有用的信息。在学习过程中,学生(学习部分)使用的推理越少,他们对教师(环境)的依赖就越大,教师的负担也就越重。

量化投资理解误区

- 1、不是基本面分析的对立者量化投资并不是基本面分析的对立者,海外量化投资的经验是量化投资模型很多是基于基本面因素,同时考虑市场因素、技术因素等。因此,量化投资也不是技术分析,而是基于对市场深入理解而形成的合乎逻辑的投资理念和投资方法。