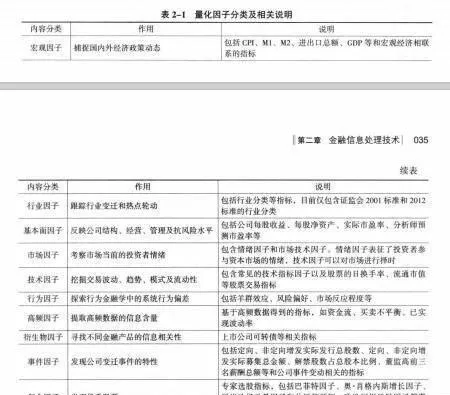

量化投资

VWAP算法日内交易量分布及预侧模型

- VWAP算法VWAP策略是最常用的交易策略之一,具有简单易操作等特点,基本思想就是让自己的交易量提交比例与市场成交量比例尽可能匹配,在减少对市场的冲击的同时,获得市场成交均价的交易价格。因此,VWAP策略一般不直接对交易的冲击成本建模,而是注重日内交易量分布的预测。

VWAP算法标准VWAP策略原理

- 标准VWAP策略原理标准的VWAP策略是一种静态策略,即在交易开始之前,利用已有信息确定提交策略,交易开始之后按照此策略进行交易,而不考虑交易期间的信息。

时间加权平均价格(TWAP)被动型交易策略

- 时间加权平均价格(TWAP)该算法的目标在于计算您的定单在提交之时至获得执行之间的时间加权平均价格。如果勾选允许在超过结束时间交易,执行时间结束后未或执行的定单会继续被执行。用户可以设定在达到特定提交时才交易定单。

VWAP算法简单移动加权平均预侧模型

- 该模型的基本思想就是利用交易量分布的记忆性,将每个交易日固定时间段的交一易量占全天交易量的比例按照加权平均的方法前推,得到一个新的交易量分布。首先将交易日等分为固定数量的N个区间。

分形理论几种典型的分形

- 1、三分康托集1883年,德国数学家康托(GCantor )提出了如今广为人知的三分康托集。三分康托集是很容易构造的,然而它却显示出许多最典型的分形特征。它是从单位区间出发,再由这个区间不断地去掉部分子区间的过程构造出来的,如图14-1所示。

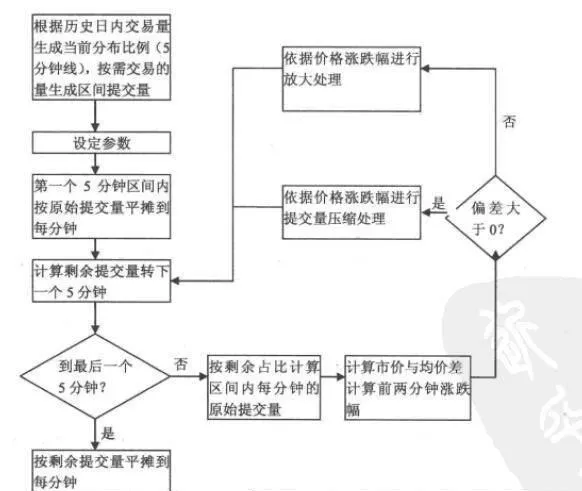

改进型VWAP算法策略原理及操作流程

- 改进型VWAP算法这一部分将基于标准的VWAP交易策略发展一种新的交易策略,综合考虑历史数据、实时市场行情等,从而尽可能地获取等于或优于市场VWAP的成交均价。

常见的被动型交易策略及选股策略

- 市场上比较常见的被动型交易策略主要有VWAP、TWAP、PEG算法等,下面进行简单介绍。交易量加权平均价格(VWAP)交易量加权平均价格(VWAP)是使用最广泛的算法交易策略。

金融的新闻信息分析应用

- 金融的新闻信息分析应用由于以前新闻信息难以量化,很难直接应用到传统的估值模型。市场上常用的量化模型如多因子模型由于大量的使用使其表现越来越差,而如果应用前面介绍的新闻分析于策略构建中,可以获取较好的收益,这已经在很多实证文章中被证实,并且开始应用到实际投资管理中。

行为金融学在量化投资中的应用

- 行为金融学在量化投资中的应用行为金融学认为,人并非是完全理性的,由于信息不足和认知能力有限,投资者在决策过程中可能会产生许多心理偏差,如过度自信、自我归因和保守等,并由此产生了两个异常投资行为过度反应(Overreaction)和反应不足(Underreaction)。

金融市场的新闻信息分析技术

- 金融市场的新闻信息分析技术毫无疑问,金融市场的波动和信息息息相关。这样的例子很多,大到战争的爆发可能触发石油价格的上涨,从而影响到大宗商品的价格,进而引起股市的动荡;小到关于某上市公司收购案的报道会引发投资者对该公司股票不同的评判,从而造成股价和交易量的大幅波动。财经新闻是金融信息的一大来源,没有人怀疑它的重要性。

金融信息如何分类?

- 金融信息如何分类?市场中存在着大量以各种形式存在的信息,有些与金融市场有关,而更多的是与金融市场无关的信息,或者说是噪声。金融信息是一个泛泛的概念,从广义上说,一切与金融、经济相关的消息、知识及资料均认为是金融信息,更广泛的还包括金融信息化,如炒股软件、计量软件等金融信息处理工具。

什么是量化行为金融学?

- 什么是量化行为金融学?量化行为金融学是一门新兴的学科,它使用数学和统计方法来理解行为金融学中行为偏见与市场异象。

投资者行为决策模型有哪些?

- 投资者行为决策模型有哪些?股票市场的大量异象是对传统经典定价模型的挑战,投资者的心理情绪、心理预期.市场发布政策信息等都会对股票价格产生不明确的影响。

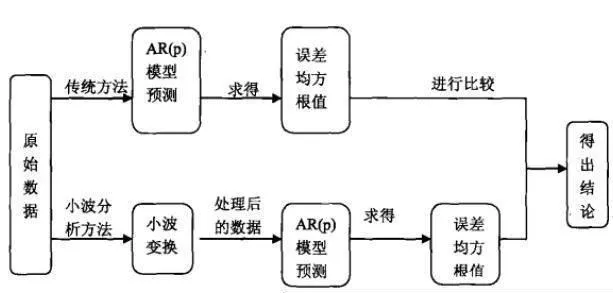

金融时序时间小波预测原理

- 股票市场是一个相当复杂的系统,股票价格的变化受到经济、有关行业、政治及投资者心理等多种因素的影响,各因素的影响程度、时间范围和方式也不尽相同;且股市各因素间相互关系错综复杂,主次关系变化不定,数量关系难以提取及定量分析,因此我们需要寻找一种好的方法来避免或减弱这些因素的影响。

A股实证:基于小波分析的金融时序数据预侧

- 案例:基于小波分析的金触时序数据预侧1)实验步骤利用Mtlab软件,对金融数据的预测可以按以下步骤进行。(1)对原始数据进行分解,本案例采用Mallat算法对数据进行分解,然后对信号进行平滑处理,用低通函数与原始信号卷积实现平滑处理,然后对经过平滑处理的信号进行重构。

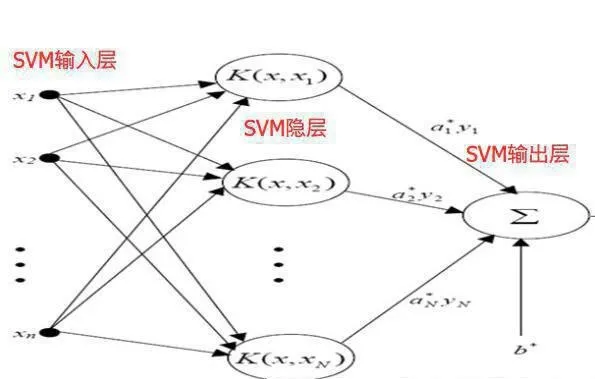

什么是支持向量机?支持向量机基本概念

- SVM算法是一种学习机制,是由Vapnik提出的旨在改善传统神经网络学习方法的理论弱点,最先从最优分类面问题提出了支持向量机网络。SVM学习算法根据有限的样本信息在模型的复杂性和学习能力之间寻求最佳折中,以期获得最好的泛化能力。SVM在形式上类似于多层前向网络,而且已被应用于模式识别、回归分析、数据挖掘等方面。

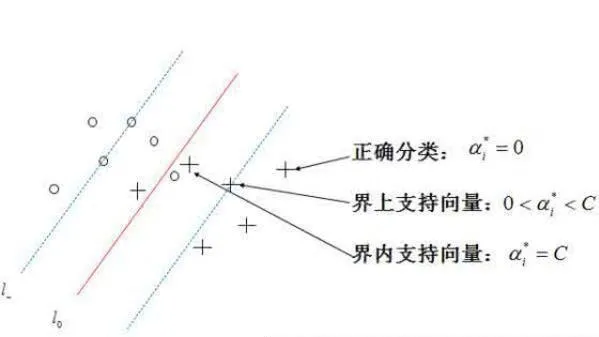

支持向量机非线性SVM

- 非线性SVM上一节的算法针对的是输入空间存在线性判别面的情况。对分类面是非线性函数的情况,理论上应将输入空间通过某种非线性映射,映射到一个高维特征空间,在这个空间中存在线性的分类规则,可以构造线性的最优分类超平面。

支持向量机SVM分类器参数选择

- 与传统的神经网络方法相比,支持向量机具有更出色的性能,它采用结构风险最小化原则,能在经验风险与模型复杂度之间做适当的折中,从而获得更好的推广能力。但是,支持向量机在实际应用中,关于参数选择的问题仍然没有得到很好的解决,如多项式学习机器的阶数问题、径向基机器中的函数宽度,以及Sigmoid机器中函数的宽度和偏移等。

信号的小波分解与重构

- 1)信号的分解通常小波分解与重构可以通过Mall算法来实现,{Vt}是L²(R)中的一个多尺度分析,Φ为尺度函数,{Ψƒ,n}ƒ,n为小波基,则通过Mallat算法有分解式:可以简记为:上式中,H和G分别为低通滤波器和高通滤波器。

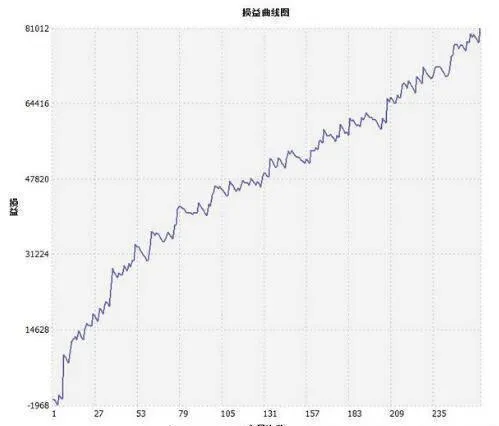

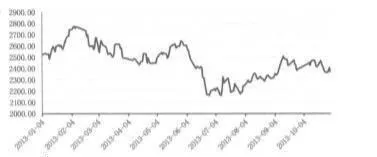

量化投资中的样本外测试分析

- 经过2002年至2012年近11年期间的样本内测试后,为了说明策略的投资收益来源于有效的投资逻辑和策略模型预测能力,而不是通过数据挖掘和窥探人为创造的,选取自2013年1月1日至2013年10月31日作为样本外测试区间。