二元期权因其“要么全赢要么全输”的特性,为市场参与者提供了一种绝佳的交易方式,让他们可以押注某项资产或整个市场的走势。除了风险/回报关系简单明了、风险可控之外,由于合约到期时间可以按小时、天或周计算,因此二元期权也适用于短期策略。

二元期权根据简单的“是或否”命题的结果进行支付,使其成为清晰而灵活的交易工具。

要点总结

- 二元期权可以用来进行方向性投注,也可以用来从横盘整理的市场中获利或进行波动性交易。

- 由于二元期权是全有全无的,因此与传统期权几乎没有相似之处,它们具有不同的收益、费用和风险,以及独特的流动性结构和投资流程。

- 在我们的示例中,我们将使用在 Nadex 平台上交易的常见的 S&P 500 指数二元期权。

方向性二元期权策略

对于纯粹的方向性交易,我们以美国500指数二元期权为例。这是Nadex提供的一种合约,它是E-Mini标普500指数期货的衍生品,并使用Nadex对合约到期前最后25笔期货交易的计算结果。

如果您认为E-Mini S&P 500 期货合约在突破阻力位后将创下新高,您可以购买 US 500 二元期权来利用您的市场观点获利。

另一方面,如果您认为 E-mini S&P 500 期货不会达到某个价格目标水平;您可以在同一个二元期权中卖出高于您目标价格水平的二元期权。

以这个方向性交易为例,我们假设以下情况:

- E-Mini标普500指数期货合约交易价格为2756.75。

- 看好E-Mini标普500指数期货,目标价位为2770.00美元(交易日结束前)。

- 当前时间为美国东部时间晚上10:50。

- 每日合约到期时间为美国东部时间下午 4:15。

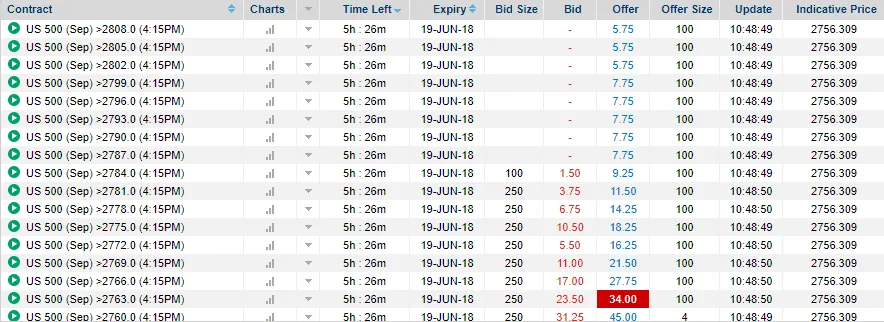

从Nadex平台的截图可以看出,有四个不同的行权价,其对应的活跃市场价格均低于您的目标价格2770.00,且将于交易日结束时到期。每个行权价相对于标的市场价格和二元期权行权价而言,都有其独特的风险/回报特征。

以报价价格买入二元期权:

- 美国500指数(9月)> 2760 - 成本45美元 / 潜在利润55美元 / 到期回报率122%

- 美国500指数(9月)> 2763 - 成本 34 美元 / 潜在利润 66 美元 / 到期回报率 194%

- 美国500指数(9月)> 2766 - 成本 27.75 美元 / 潜在利润 72.25 美元 / 到期回报率 260%

- 美国500指数(9月)> 2769 - 成本 21.50 美元 / 潜在利润 78.50 美元 / 到期回报率 365%

假设您决定以 34 美元的价格购买美国 500 指数(9 月)> 2763 的二元期权合约。所有二元期权合约到期结算价均为 0 美元或 100 美元。需要注意的是,二元期权合约只需盈利 0.01% 即可结算价为 100 美元。因此,您的美国 500 指数(9 月)> 2763 合约必须到期价高于 2763 才能获得每份合约 100 美元的最高收益。如果该二元期权合约到期价低于或等于 2762 美元,您的最大损失将是您最初购买每份合约的成本 34 美元。(注:以上示例不包含交易手续费。)

在这个例子中,即使上涨行情不如预期强劲,只要标的市场在到期日保持在 2763 以上,合约仍将以 100 美元结算。另一点需要记住的是,交易二元期权时,您完全没有义务持有仓位直至到期。如果您想退出交易,可以在到期前的任何时间提前获利或止损。

交易波动性

当直接在波动剧烈的市场环境下交易标的市场可能风险较大时,二元期权也可以作为一种交易标的市场波动性的工具,以有限的风险敞口进行交易。

二元期权允许您使用价外期权(即初始成本较低)来买卖市场走势。如果标的市场如预期上涨,并且如果您是买方,最终价格高于行权价;或者如果您是卖方,最终价格等于或低于行权价,则合约价值为 100 美元。交易标的市场本身没有盈利上限,但二元期权提供了一种风险可控、潜在收益可观的参与方式。

低波动/横盘市场

如果您认为市场将保持横盘整理,您可以交易处于盈利状态的二元期权。这类期权的初始成本较高,由于到期时的收益上限,其回报也较低。只要市场保持横盘整理,该期权就处于盈利状态,您无需进行任何操作,因为合约到期时价值为 100 美元。

例如,如果您为二元期权支付了 80 美元,到期时您的净利润(不包括交易费用)将为 20 美元。

归纳总结

交易者可以通过Nadex交易所的多种策略利用二元期权。Nadex是一家受美国全面监管的交易所,提供货币对、股票指数、能源、金属、农产品和事件等合约。这些策略涉及风险,可能并不适合所有投资者。