二元期權因其“要麼全贏要麼全輸”的特性,爲市場參與者提供了一種絕佳的交易方式,讓他們可以押注某項資產或整個市場的走勢。除了風險/回報關係簡單明瞭、風險可控之外,由於合約到期時間可以按小時、天或周計算,因此二元期權也適用於短期策略。

二元期權根據簡單的“是或否”命題的結果進行支付,使其成爲清晰而靈活的交易工具。

要點總結

- 二元期權可以用來進行方向性投注,也可以用來從橫盤整理的市場中獲利或進行波動性交易。

- 由於二元期權是全有全無的,因此與傳統期權幾乎沒有相似之處,它們具有不同的收益、費用和風險,以及獨特的流動性結構和投資流程。

- 在我們的示例中,我們將使用在 Nadex 平臺上交易的常見的 S&P 500 指數二元期權。

方向性二元期權策略

對於純粹的方向性交易,我們以美國500指數二元期權爲例。這是Nadex提供的一種合約,它是E-Mini標普500指數期貨的衍生品,並使用Nadex對合約到期前最後25筆期貨交易的計算結果。

如果您認爲E-Mini S&P 500 期貨合約在突破阻力位後將創下新高,您可以購買 US 500 二元期權來利用您的市場觀點獲利。

另一方面,如果您認爲 E-mini S&P 500 期貨不會達到某個價格目標水平;您可以在同一個二元期權中賣出高於您目標價格水平的二元期權。

以這個方向性交易爲例,我們假設以下情況:

- E-Mini標普500指數期貨合約交易價格爲2756.75。

- 看好E-Mini標普500指數期貨,目標價位爲2770.00美元(交易日結束前)。

- 當前時間爲美國東部時間晚上10:50。

- 每日合約到期時間爲美國東部時間下午 4:15。

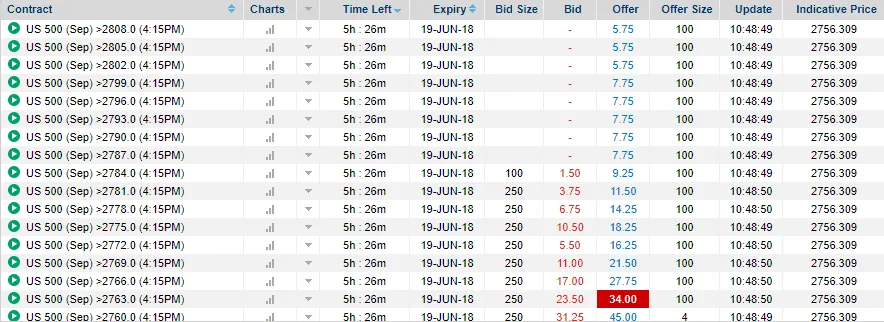

從Nadex平臺的截圖可以看出,有四個不同的行權價,其對應的活躍市場價格均低於您的目標價格2770.00,且將於交易日結束時到期。每個行權價相對於標的市場價格和二元期權行權價而言,都有其獨特的風險/回報特徵。

以報價價格買入二元期權:

- 美國500指數(9月)> 2760 - 成本45美元 / 潛在利潤55美元 / 到期回報率122%

- 美國500指數(9月)> 2763 - 成本 34 美元 / 潛在利潤 66 美元 / 到期回報率 194%

- 美國500指數(9月)> 2766 - 成本 27.75 美元 / 潛在利潤 72.25 美元 / 到期回報率 260%

- 美國500指數(9月)> 2769 - 成本 21.50 美元 / 潛在利潤 78.50 美元 / 到期回報率 365%

假設您決定以 34 美元的價格購買美國 500 指數(9 月)> 2763 的二元期權合約。所有二元期權合約到期結算價均爲 0 美元或 100 美元。需要注意的是,二元期權合約只需盈利 0.01% 即可結算價爲 100 美元。因此,您的美國 500 指數(9 月)> 2763 合約必須到期價高於 2763 才能獲得每份合約 100 美元的最高收益。如果該二元期權合約到期價低於或等於 2762 美元,您的最大損失將是您最初購買每份合約的成本 34 美元。(注:以上示例不包含交易手續費。)

在這個例子中,即使上漲行情不如預期強勁,只要標的市場在到期日保持在 2763 以上,合約仍將以 100 美元結算。另一點需要記住的是,交易二元期權時,您完全沒有義務持有倉位直至到期。如果您想退出交易,可以在到期前的任何時間提前獲利或止損。

交易波動性

當直接在波動劇烈的市場環境下交易標的市場可能風險較大時,二元期權也可以作爲一種交易標的市場波動性的工具,以有限的風險敞口進行交易。

二元期權允許您使用價外期權(即初始成本較低)來買賣市場走勢。如果標的市場如預期上漲,並且如果您是買方,最終價格高於行權價;或者如果您是賣方,最終價格等於或低於行權價,則合約價值爲 100 美元。交易標的市場本身沒有盈利上限,但二元期權提供了一種風險可控、潛在收益可觀的參與方式。

低波動/橫盤市場

如果您認爲市場將保持橫盤整理,您可以交易處於盈利狀態的二元期權。這類期權的初始成本較高,由於到期時的收益上限,其回報也較低。只要市場保持橫盤整理,該期權就處於盈利狀態,您無需進行任何操作,因爲合約到期時價值爲 100 美元。

例如,如果您爲二元期權支付了 80 美元,到期時您的淨利潤(不包括交易費用)將爲 20 美元。

綜述

交易者可以通過Nadex交易所的多種策略利用二元期權。Nadex是一家受美國全面監管的交易所,提供貨幣對、股票指數、能源、金屬、農產品和事件等合約。這些策略涉及風險,可能並不適合所有投資者。