證券主要定價原理

股票價值的多種形式,比如清算的價值、賬面的價值、重置的價值、盈利的價值、成長的價值、不同所有者不同價值。不過,證券的主要定價原理仍然是其所對應的資產未來能夠帶來的現金流貼現的總和。

這裏我們先來理解貼現的概念。大家都知道今天的100元一般比未來的100元更值錢,這就是貨幣的時間價值。因爲未來貨幣可能會通貨膨脹貶值,此外,我們放棄了今大獲得100元用於消費,而選擇用於投資,就是希望未來獲得投資收益率。如果我們預期的投資收益率是每年10%,那麼今天的100元在一年後的價值是110元。將一年後的110元,除以(1+貼現率)',這裏貼現率取10%,還原成今天的價值就得到100元,這一-過程就是未來現金流貼現。如果是兩年後獲得110元,那麼等同於今天的多少錢呢?等同於110/(1+10%)^2=90.9元。三年、四年以及之後的錢的現值依此類推。

債券定價公式

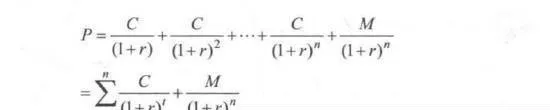

對於普通的按期付息的債券來說,其預期現金流收入有兩個來源:到期日前定期支付的債券利息和到期日償還的債券本金。其必要收益率也可參照可比債券確定。因此,對於一年付息一次的債券來說,價格決定公式爲:

其中:C爲每一期的債券利息,M爲到期償還的債券本金,r爲貼現率,n爲債券的期限

股票定價公式

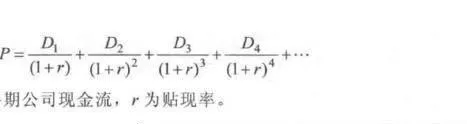

債券的價值相對容易計算,畢竟期限、未來現金流都是確定的,但是:股票就因難了,一是我們不知道公司究竟能夠持續經營多少年,雖然我們經常假設永續經營,二是公司未來每一期的現金流是不確定的,只能通過預測和假設。所以,理論上股票價值的決定公式爲:

其中:D爲各期公司現金流,r爲貼現率。

零增長模式

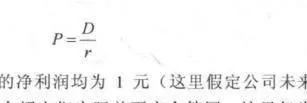

爲了能夠計算股票的價值,人們把公司未來每一期的現金流假定爲不變,是個常數,於是演化成零增長模型,該模型在現實中可以運用到微利潤,行業能長期保持穩定,處於成熟階段的公司的價值計算,多見於公共事業類型股票。零增長模型如下:

因爲,D是永遠一樣的,通過數學上的等比數列推導,零增長模型又可寫成:

如果某公司未米每年的淨利潤均爲1元(這裏假定公司未來現金流等同於淨利潤,後面章節將介紹它們實際並不完全等同,這裏僅爲了方便舉例使用),貼現率或者稱爲股權的投資收益率要求爲10%,則該公司的價值爲1/10%=10元。;

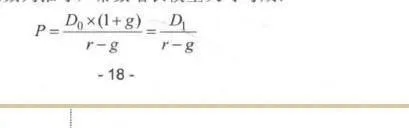

常數增長模型

零增長模型的運用過於狹窄,畢竟隨着經濟的發展,公司的未來現金流或者盈利一般都會不斷增長,如果日後的盈利都按照一個固定的常數比例增長,則衍生出了常數增長模型。

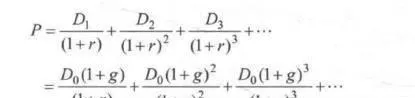

其中,D。爲當前現金流,D爲在Do基礎上以固定比例(1+g)增長的未來第一.期現金流,D2. D3依次在前一期基礎上以(1+g)速度增長,依此類推。 通過數學上的等比數列推導,常數增長模型又可寫成:

值得注意的是,g不能大過r,事實上g的取值也不會太大,至少不會超過宏觀經濟增長的速度,否則增長到最後,全世界就完全被這-一個公司所佔領。假設公司未來一期的淨利潤爲1元,此後每年利潤均按2%的速度增長,貼現率取10%,則公司價值爲1/(10%-2%)=12.5元。常數增長模型也告訴我們,增長公司的價值比不增長公司價值要高。

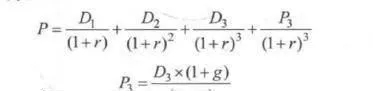

二階段增長模型

爲了更加貼近現實,我們可以再假設得複雜些,公司的增長大多分爲高增長階段和低增長階段:第一個階段,公司較小,可供開闊的市場大,因而增長速度快:第二個階段,由於市場規模有限,可供增長的資源也有限,公司增長速度放緩,隨着行業或者經濟的長期增長速度而增長,第一階段仍可以由常數增長模型表示。那麼一個高速增長期爲3年的二階段增長模型可以表示爲:

其中,D、D2. D3爲高增長第一階段各期的現金流,P3爲在D3基礎上以固定常數增長各期的現金流貼現回第三年時的現值,還需繼續除以(1+r)才能貼現問最初的現值。

上述簡化的現金流貼現模型均表明股票的內在價值並不能夠計算得和債券的內在價值-樣精準,它含有各種假設條件,只能說股票的內在價值會在一個寬泛的區間內,而所錄入的各種假設條件就看投資者對公司基本面的理解是否到位,是否儘可能地接近公司真實的發展情況,因而,股票估值某種程度被認爲是科學和藝術的結合。

不能精準計算股票的內在價值並不意味着價值投資無用武之地。當一個公司的股票根據所掌握信息,內在價值被我們估計爲6~10元,如果它的價格是3元,則可以認爲很大概率上這隻股票是被低估的,而如果它的價格是20元,則可以認爲很大概率上這隻股票被高估。內在價值是指導我們進行股票買賣的錯,如果投資者不知道股票的內在價值,非常容易陷入胡亂買賣的境地。

貼現率確定

如果我們的錢存放銀行,基本屬於無風險投資,根據收益與風險匹配原則,銀行一年期定期存款利率較低,大約3%,可以被認爲是無風險的貼現率。如果我們的錢用於投資債券,根據債券的歷史收益率水平,貼現率爲6%左右。如果我們投資股票,根據股票長期的歷史收益率水平,一般回報在10%左右,所以股權的貼現率應該爲10%左右。公司爲獲得利潤所承擔的風險偏高,貼現率可以上調;風險偏低,則可下調。

內在價值與市場價格

科斯托蘭尼是德國負有名的投資大師,他曾對經濟與證券市場做了一個“主人與狗”的比喻,有一個男子帶着狗在街上散步,像所有的狗--樣,這狗先跑到前面,再回到主人身邊。接着,又跑到前面,看到自己跑得太遠,又再折回來。整個過程中,狗就這樣反反覆覆。最後,他倆同時抵達終點,男子悠閒地走了一公里,而狗跑來跑去,走了四公里。主人就代表着經濟,狗則是證券市場,長遠看來,經濟和證券市場的發展方向相同,但在過程中,卻有可能選擇完全相反的方向。

股票的價格與價值也如同主人與狗一樣,如果你只看到價格,你的操.作將跟隨着市場起伏而波動。股價短期波動毫無邏輯可言,不一定完全反映價值,貴的股票可以繼續大漲變得越來越貴,便宜的股票仍然可以繼續大幅下跌變得更加便宜,上述情況甚至能夠維持相當長的一段時間。市場瘋狂之時令人瞠目結舌,脫離了正常人類的一切常識和邏輯,它會吞沒絕:大部分的投資者,令絕大部分在生活中智商、情商正常的人們甘心成爲它的奴隸。但從長期看,價格終將反映出股票的價值。這也是爲什麼科斯托蘭尼會在《一個投機者的告白》一書中提到他學開車的經驗,他的駕駛教練說道:“只盯着方向盤的人,永遠也學不會開車。”這就像我們投資股票,如果眼中只有每天波動的價格,就會跟着狗(股價)做折返跑,追高殺低,不僅賠了交易成本,而收益率也不會因此而有所提升。

爲什麼長期看股票價格必向價值迴歸?因爲如果股票太貴,前幾大股東(多爲產業股東)就會紛紛減持股票,直到賣光,只需要花費套現所得的一小部分錢便可再造同類型公司。其他產業資本見該類型公司股票能夠賣得如此之貴,就會紛紛創辦該類公司加劇行業競爭,或者上市增加該類股票的供給。一些此前低買的精明投資者會因股價太高,股息收益率下降,股票長期回報下降的因素賣出股票。上市公司本身因爲股票處於高估值也;會加大融資力度。這些因素都會增加流通中股票的供給,促使股價下降。相反,如果股票太便宜,識貨的產業大股東會紛紛增持股票,因爲物超所值,而其他產業資本也可能借機收購公司。股價便宜,公司業績又不斷增長,股息收益率會越來越高,股票會吸引越來越多的投資者購買。上述因素都會促使股價上漲。股票價格向價值迴歸是種客觀規律,這種規律蘊含着巨大的力量,投資者不要試圖與這種巨大的力量進行對抗。